- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

Se prevé que el mercado de préstamos personales de la India se dispare con un crecimiento de ~18.70% hasta alcanzar los USD millones en 2033, según proyecciones de UnivDatos.

Autor: Shalini Bharti, Research Analyst

8 de junio de 2025

Aspectos destacados clave del informe:

Los bancos del sector público dominan en volumen, pero los bancos privados, así como las NBFC, están capturando cuota de mercado rápidamente a través de un fuerte énfasis en las ofertas digitales personalizadas. Los prestatarios asalariados siguen siendo los principales prestatarios, mientras que los trabajadores autónomos y los trabajadores de la economía gig se están convirtiendo en prestatarios objetivo clave.

Más del 70% de las nuevas solicitudes de préstamos personales en las ciudades de nivel I y II se procesan digitalmente, facilitadas por una IA capaz de integrar e-KYC, la suscripción en tiempo real y el desembolso instantáneo en aplicaciones móviles, lo que aumenta la adquisición de clientes y disminuye el tiempo de respuesta.

Los modelos de Compre Ahora, Pague Después y los modelos de préstamos integrados están cobrando mucho impulso entre los Millennials, se espera que las transacciones de BNPL en la India se disparen y superen los 1,2 lakh CR INR para 2026, lo que abrirá nuevas perspectivas de crecimiento para los prestamistas FinTech (Fintech).

Además, el ecosistema regulatorio y crediticio, a través del impulso del RBI para la inclusión financiera, así como las directrices de préstamos digitales y un fortalecimiento del ecosistema de burós de crédito, ha aportado una mayor transparencia, protección al prestatario y acceso para mejorar la sostenibilidad para el futuro crecimiento del mercado a largo plazo.

Según un nuevo informe de UnivDatos, se espera que el Mercado de préstamos personales de la India alcance los millones de USD en 2033, creciendo a una CAGR del 18,70% durante el período de pronóstico (2025-2033). Una clase media en rápido crecimiento y el aumento del gasto del consumidor en la India están impulsando la demanda de préstamos personales, ya que cada vez más personas recurren a soluciones de financiación rápidas y flexibles. Con la digitalización de los préstamos y la adopción de un proceso de préstamo sin papel, el crédito se ha vuelto más fácil y rápido de acceder para los usuarios conocedores de la tecnología. Además, con mayores niveles de inclusión financiera y una mayor penetración móvil en las ciudades de nivel II y nivel III, los prestamistas pueden atender a mercados que antes no se atendían. Estos factores, complementados con bajas tasas de interés y una infraestructura crediticia en mejora, están impulsando colectivamente un crecimiento constante y generalizado en el mercado de préstamos personales de la India.

Acceda al informe de muestra (que incluye gráficos, tablas y figuras): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

Según los datos del RBI, los préstamos personales sobre el crédito total se situaron en el 32,6% en febrero de 2024, frente al 30,6% en 2023, por ejemplo. Además, en 2023, los préstamos hipotecarios representaron alrededor del 47,2% del total de préstamos minoristas en la India.

Leyes y directrices regulatorias para préstamos personales en la India

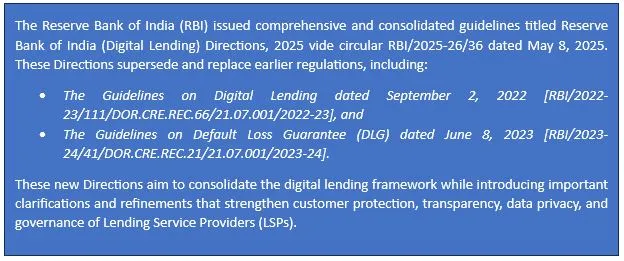

Actualización regulatoria sobre el marco consolidado de préstamos digitales del RBI – Mayo de 2025

Según el informe, se ha identificado que el impacto del préstamo personal es alto para el área del norte de la India. Algunas de las formas en que se ha sentido este impacto incluyen:

Se espera que el norte de la India crezca con una CAGR significativa durante el período de pronóstico (2025-2033). Con más personas alfabetizadas en informática y la intervención de fintech, los préstamos personales se están extendiendo rápidamente entre las personas tanto en Delhi-NCR como en muchas ciudades de nivel 2 como Jaipur y Lucknow. Cada vez más personas empleadas y que dirigen sus negocios están dando lugar a un aumento de las originaciones con NBFC y bancos privados. El aumento del crecimiento en esta región proviene de préstamos especiales, más sucursales y una mayor conciencia del crédito.

Ofertas clave del informe

Tamaño del mercado, tendencias y pronóstico por ingresos | 2025−2033.

Dinámica del mercado: tendencias principales, impulsores de crecimiento, restricciones y oportunidades de inversión

Segmentación del mercado: un análisis detallado por tipo, por tipo de prestamista, por propósito del préstamo, por uso final y por región/país

Panorama competitivo: los principales proveedores clave y otros proveedores destacados

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *