- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

Se espera que el mercado de radares automotrices en América Latina alcance un tamaño de mercado de US$ 747.7 millones para 2025, creciendo a una Tasa de Crecimiento Anual Compuesta (CAGR) considerable del 30.3% durante el período 2019-2025.

Autor: Vikas Kumar

13 de septiembre de 2021

Se prevé que el mercado de radares automotrices de Latinoamérica alcance un valor de mercado de US$ 747,73 millones para 2025, expandiéndose a una CAGR del 30,3% durante el período de pronóstico de 2019-2025. Los radares de corto y medio alcance (S&MRR) y los radares de largo alcance (LRR) son los principales tipos de radar según su rango de visibilidad clara. En 2018, S&MRR dominó el mercado de radares automotrices de Latinoamérica y se prevé que genere un tamaño de mercado de US$ 457,99 millones para 2025. Por otro lado, se prevé que el segmento LRR se expanda a la mayor CAGR, con un crecimiento del 33,0% durante el período analizado. El cambio en la regulación de seguridad vehicular, el aumento en la adopción del sistema avanzado de asistencia al conductor (ADAS) y el aumento en el número de sensores de radar utilizados por vehículo son los principales impulsores del crecimiento del mercado de radares automotrices de Latinoamérica. Las estrictas regulaciones gubernamentales, que exigen el sistema de cámara de visión trasera y las tecnologías de advertencia de cambio de carril en los vehículos, también han estimulado el crecimiento de la tecnología en varios países. Además, la creciente adopción de la tecnología ADAS en vehículos de segmento medio y premium ha impulsado aún más el crecimiento del mercado a escala mundial.

Para un análisis a nivel de país de la adopción general de la tecnología de radar en vehículos, consultehttps://univdatos.com/report/latin-america-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

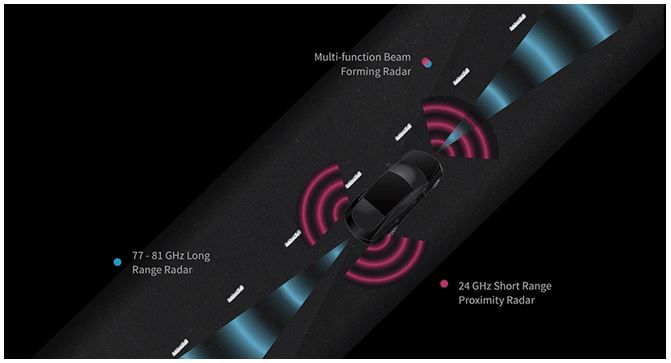

Las crecientes regulaciones gubernamentales sobre la seguridad de los vehículos y la exigencia de ciertas características ADAS en los vehículos están ayudando a la adopción generalizada del radar en varias áreas de aplicación en un vehículo. El control de crucero adaptativo, el frenado de emergencia autónomo, los sistemas de estacionamiento inteligente, la detección de puntos ciegos, el sistema de mitigación de colisiones y otros son las principales áreas de aplicación de la tecnología de radar analizadas en el estudio. El control de crucero adaptativo dominó el mercado con un tamaño de mercado de US$ 38,52 millones en 2018 y se espera que mantenga su dominio durante el período de pronóstico de 2019-2025. Se prevé que el área de aplicación AEB crezca a la mayor CAGR del 34,4% durante el período de pronóstico. 2X y 7X GHz son las dos principales bandas de frecuencia, que se utilizan ampliamente en los vehículos, ya que desempeñan un papel crucial en la determinación de la eficacia de los radares en los sistemas de seguridad avanzados. La banda de 2X GHz dominó el mercado en 2018. Sin embargo, para 2021, se espera que la banda de frecuencia de 7X GHz supere a la banda de 2X GHz, para convertirse en el sistema de radar de banda de frecuencia de mayor venta. El sensor de radar de 7X GHz puede lograr un rendimiento 20 veces mejor en la resolución de rango, lo que mejora el modelado ambiental y la clasificación de objetos. Debido a esto, se espera que la adopción general de 7X GHz en el vehículo aumente rápidamente, lo que los convierte en la banda de frecuencia de más rápido crecimiento durante el período de pronóstico.

Para un análisis exhaustivo del desarrollo actual y en curso en la tecnología de radar automotriz de Latinoamérica consultehttps://univdatos.com/report/latin-america-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

Además, el radar está capturando rápidamente todos los segmentos de vehículos fabricados, incluidos los vehículos de pasajeros, los vehículos de lujo y los vehículos comerciales. Las marcas de lujo como Audi, BMW, Lexus, land Rover y Mercedes-Benz, entre otras, están implementando el radar en aplicaciones como el estacionamiento automatizado, el sistema de control de crucero adaptativo y el sistema de control de crucero adaptativo. De manera similar, el creciente interés de los clientes por las características de seguridad avanzadas en todo el segmento de vehículos de pasajeros ha obligado a los fabricantes de automóviles de Latinoamérica a instalar esta tecnología en sus próximos modelos, sin embargo, la tasa de penetración aún es baja. El segmento de automóviles de pasajeros dominó el mercado de radares automotrices de Latinoamérica, seguido por los segmentos de vehículos de lujo y comerciales. Se espera que el segmento de vehículos de lujo registre la mayor CAGR, con un crecimiento del 32,8% durante el período de pronóstico de 2019-2025.

Solicite una muestra del informe consultehttps://univdatos.com/report/latin-america-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

Además, para una mejor investigación y penetración del mercado de radares automotrices, el informe bifurca el mercado de Latinoamérica en distintos países, incluidos Brasil, Argentina, Chile y el resto de Latinoamérica. Brasil dominó la región de radares automotrices de Latinoamérica, seguido por el resto de LANAM. Algunas de las principales empresas perfiladas en el estudio de radares automotrices de Latinoamérica incluyen Robert Bosch GmbH, HELLA KGaA, Continental AG, Denso Corporation, Aptiv PLC, Valeo S.A., Infineon Technologies AG, Texas Instruments Inc., Analog Devices Inc. y NXP Semiconductors N.V. Estos jugadores constantemente tienen como objetivo centrarse en el desarrollo de productos, el lanzamiento de nuevos productos y mejorar sus carteras existentes para expandir su base de clientes y fortalecer su posición en el mercado a través de asociaciones y colaboraciones, lo que además les ofrece oportunidades de crecimiento para la expansión geográfica.

Segmentación del mercado de radares automotrices de Latinoamérica

Perspectivas del mercado, por rango de radar

- Radar de largo alcance (LRR)

- Radar de corto y mediano alcance (SRR&MRR)

Perspectivas del mercado, por aplicación

- Control de crucero adaptativo (ACC)

- Frenado de emergencia autónomo (AEB)

- Detección de punto ciego (BSD)

- Sistema de evitación de colisiones (CAS)

- Asistencia de estacionamiento inteligente (IPA)

- Otro

Perspectivas del mercado, por banda de frecuencia

- 2X-GHz

- 7X-GHz

Perspectivas del mercado, por tipo de vehículo

- Vehículos de pasajeros

- Vehículos de lujo

- Vehículo comercial

Perspectivas del mercado, por país

- Mercado de radares automotrices de Brasil

- Mercado de radares automotrices de Argentina

- Mercado de radares automotrices de Chile

- Resto del mercado de radares automotrices de Latinoamérica

Perfiles de las principales empresas

- Continental AG

- Robert Bosch GmbH

- Delphi Automotive PLC

- Denso Corporation

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Valeo S.A.

- Hella KGaA Hueck & Co.

- Analog Devices Inc.

- Texas Instruments Inc.

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *