- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

Se anticipa que el mercado de impresión 3D de infraestructura de Mena alcanzará un tamaño de mercado de US$ 37,54 millones para 2025, creciendo a una Cagr razonable del 13,5% durante el período 2019-2025.

Autor: Vikas Kumar

10 de septiembre de 2021

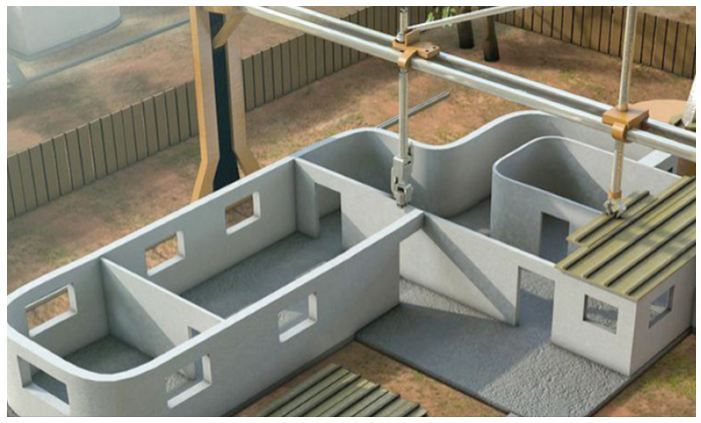

Según el informe publicado por UnivDatos Market Insights (UMI), se prevé que el Mercado de impresión 3D para infraestructura de MENA alcance la valoración de mercado de US$ 37.54 millones para 2025, expandiéndose a una CAGR constante del 13.5% durante el período previsto (2019-2025). La impresión 3D, también denominada fabricación aditiva, es una combinación de procesos utilizados para producir objetos tridimensionales a partir de modelos 3D u otras fuentes de datos electrónicos. En el caso de la impresión 3D, se forman numerosas capas de diferentes tipos de materiales de impresión bajo control de la máquina para crear un objeto tridimensional. Las imágenes tridimensionales pueden tener formas o geometrías variadas y se pueden crear con paquetes de diseño asistido por computadora o escáneres 3D. La automatización dará como resultado una fuerza laboral manual más pequeña en la ubicación real de la construcción, pero tal vez un aumento en la fuerza laboral para transformar las materias primas y transportarlas desde el punto de extracción hasta el sitio de construcción. La impresión en 3D es una forma sencilla, rentable y eficiente de crear objetos, incluidos edificios, diseñándolos de antemano, capa por capa, utilizando un software especializado, antes de cargar los planos en una impresora para su construcción.

Para obtener un análisis a nivel de país de la adopción general de la tecnología de impresión 3D en MENA, explore el sector de infraestructura a través dehttps://univdatos.com/report/mena-infrastructure-3d-printing-market-current-scenario-and-forecast-2019-2025

Según el componente, el informe segmenta el mercado de impresión 3D para infraestructura de MENA en producto, material, servicio y otros (software). En 2018, el segmento de productos dominó el mercado y se espera que siga siendo dominante durante todo el período de pronóstico de 2019 a 2025, y se espera que genere ingresos de US$ 34.85 millones para 2025. Según el producto (impresora), el mercado se segmenta en impresoras profesionales/industriales e impresoras 3D personales/de escritorio. Las impresoras profesionales/industriales dominaron el mercado de impresión 3D para infraestructura de MENA y se espera que mantengan su dominio durante todo el período analizado. Se espera que la impresora 3D de escritorio experimente un crecimiento de la CAGR del 15.2% durante el período analizado. Sobre la base del tipo de material, el informe bifurca el mercado de impresión 3D para infraestructura de MENA en hormigón, plástico, metal y aleaciones, cerámica y otros. En 2018, el segmento de hormigón dominó el mercado, sin embargo, se espera que el segmento de cerámica experimente un tremendo crecimiento de la CAGR del 15.5% durante el período analizado. Según el tipo de servicio, el mercado se segmenta en diseño y fabricación personalizados y servicio posventa. En 2018, el diseño y la fabricación personalizados generaron ingresos de US$ 4.06 millones en el mercado de impresión 3D para infraestructura de MENA. Según la tecnología, el mercado de impresión 3D para infraestructura de MENA se segmenta en estereolitografía, sinterización selectiva por láser, fusión por haz de electrones, modelado por deposición fundida, fabricación de objetos laminados y otros. En 2018, la tecnología de modelado por deposición fundida dominó el mercado, sin embargo, se espera que la tecnología de fusión por haz de electrones experimente el mayor crecimiento de la CAGR del 15.9% durante el período analizado. Además, según el tipo de aplicación, el mercado se clasifica además en piezas funcionales, ajuste y ensamblaje, modelado de prototipos, educación, fundición de metales, fundición de metales, ayudas visuales y modelado de presentaciones. En 2018, las piezas funcionales ocuparon la mayor parte del 33.8%, seguidas por la aplicación de ajuste y ensamblaje.

Para obtener un análisis por país del desarrollo actual y proyectado de la tecnología de impresión 3D en la industria de infraestructura de MENA, explore https://univdatos.com/report/mena-infrastructure-3d-printing-market-current-scenario-and-forecast-2019-2025

El aumento del gasto en desarrollo de productos y actividades de I+D, el creciente apoyo regulatorio de los organismos gubernamentales nacionales y locales y el creciente desarrollo de infraestructura en la región del Medio Oriente, es el principal impulsor de la adopción de la tecnología de impresión 3D en el sector de la construcción/infraestructura en la región de MENA. Además, la impresión 3D de hormigón se está trasladando a una escala industrial en los Emiratos Árabes Unidos con el nacimiento de Concretive Middle East, una asociación de 6 millones de AED (US$ 1.63 millones) entre Freyssinet, e-construct y Draw Link Group. Según el método de construcción, el mercado se divide en extrusión y unión de polvo. Además, la construcción, la arquitectura y otros fueron las tres principales áreas de práctica para el uso de la tecnología de impresión 3D. El segmento de la construcción dominó el mercado, generando ingresos de US$ 28.89 millones en 2018. Además, según el usuario final, el mercado de impresión 3D para infraestructura de MENA se bifurca en comercial, residencial, industrial y otros. El segmento comercial dominó el mercado en 2018, sin embargo, se espera que el sector residencial sea testigo de la mayor adopción de la impresión 3D en la región de MENA durante el período analizado.

Solicite una muestra del informe a través de https://univdatos.com/report/mena-infrastructure-3d-printing-market-current-scenario-and-forecast-2019-2025

Además, para una mejor investigación y penetración de las soluciones de impresión 3D en el sector de infraestructura de MENA, se ha realizado un análisis detallado de los principales países, incluidos los Emiratos Árabes Unidos, Qatar, Arabia Saudita, Kuwait, Egipto, Argelia y el resto de MENA. En 2018, los Emiratos Árabes Unidos dominaron el mercado con una participación del 18.4%, otros mercados activos en la región incluyen Arabia Saudita y Qatar, y Egipto, entre otros, en los que emprenden varias iniciativas de investigación y desarrollo para revolucionar las aplicaciones de tecnologías avanzadas en el sector de la construcción. En 2016, se construyó la primera oficina impresa en 3D en Dubái (Emiratos Árabes Unidos). Los jugadores clave perfilados en el estudio de impresión 3D para infraestructura de MENA incluyen 3D Systems Corporation, 3D Vinci Creation, BESIX Group, COBOD International, CyBe Construction, Generation 3D, Massivit 3D Printing Technologies Ltd, Nano Dimension Ltd., XtreeE y Ying Chuang Building Tech (Shanghai) Co., Ltd (Winsun). El objetivo constante de mejorar sus carteras existentes, expandir su base de clientes y fortalecer su posición en el mercado a través de asociaciones y colaboraciones, las innovaciones de productos han influido en el potencial del mercado en la región de MENA.

Segmentación del mercado de impresión 3D para infraestructura de MENA

Perspectivas del mercado, por componente

- Componente del producto

- Impresoras profesionales/industriales

- Impresoras 3D personales/de escritorio

- Componente material

- Hormigón

- Plástico

- Metal y aleaciones

- Cerámica

- Otros

- Componente de servicio

- Diseño y fabricación personalizados

- Servicios posventa

- Otros (Software)

Perspectivas del mercado, por tecnología

- Modelado por deposición fundida

- Sinterización selectiva por láser

- Estereolitografía

- Fusión por haz de electrones

- Fabricación de objetos laminados

- Otras tecnologías

Perspectivas del mercado, por aplicación

- Fabricación de piezas funcionales

- Ajuste y ensamblaje

- Modelado de prototipos

- Investigación

- Fundición de modelos

- Ayudas visuales

- Modelado de presentaciones

- Otras aplicaciones

Perspectivas del mercado, por método de construcción

- Extrusión

- Unión de polvo

Perspectivas del mercado, por área de práctica

- Construcción

- Arquitectura

- Otros

Perspectivas del mercado, por sector de usuario final

- Comercial

- Residencial

- Industrial

- Otros

Perspectivas del mercado, por país

- Emiratos Árabes Unidos

- Arabia Saudita

- Kuwait

- Qatar

- Argelia

- Egipto

- Resto de MENA

Empresas destacadas perfiladas

- 3D Systems Corporation

- 3D Vinci Creation

- BESIX Group

- COBOD International

- CyBe Construction

- Generation 3D

- Massivit 3D Printing Technologies Ltd

- Nano Dimension Ltd.

- XtreeE

- Ying Chuang Building Tech (Shanghai) Co., Ltd (Winsun)

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *