- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

¡Los crecientes incentivos gubernamentales en toda la región han impulsado el crecimiento del mercado de infraestructura de carga pública en APAC!

Autor: Himanshu Patni

10 de junio de 2023

China ha sido testigo de un notable crecimiento en la infraestructura pública para vehículos eléctricos (VE) en los últimos años. El país ha realizado inversiones sustanciales y ha implementado políticas estratégicas para promover la adopción de vehículos eléctricos y construir la infraestructura de carga necesaria. Como resultado, China ahora cuenta con una de las redes de carga de vehículos eléctricos más extensas del mundo. El gobierno chino ha desempeñado un papel fundamental en el impulso de este crecimiento al proporcionar incentivos financieros y apoyo regulatorio. Han ofrecido subsidios a los fabricantes de vehículos eléctricos, han incentivado a los consumidores a través de subsidios a la compra y han implementado normas de emisión estrictas para fomentar la transición de los vehículos tradicionales a los vehículos eléctricos. Por ejemplo, China es el líder mundial en número de cargadores disponibles públicamente. Cuenta con aproximadamente el 85% de los cargadores rápidos del mundo y el 55% de los cargadores lentos. Esto refleja el liderazgo demostrado de China en el sector de los vehículos eléctricos, así como sus características urbanas muy densamente pobladas. Además, a medida que el gobierno indio continúa promoviendo la adopción de vehículos eléctricos y apoyando el desarrollo de instalaciones de fabricación de infraestructura de carga, la demanda de baterías para vehículos eléctricos seguirá aumentando en los próximos años. El gobierno indio ha puesto en marcha varios planes y programas, como el Plan FAME India, el Plan PLI, la Política de Intercambio de Baterías y otras políticas, para subvencionar la adopción de vehículos eléctricos. Esto ha provocado un aumento de la demanda de infraestructura pública de carga de vehículos eléctricos en la India.

Obtenga información privilegiada con el informe de muestra:https://univdatos.com/report/public-charging-infrastructure-market/get-a-free-sample-form.php?product_id=39276

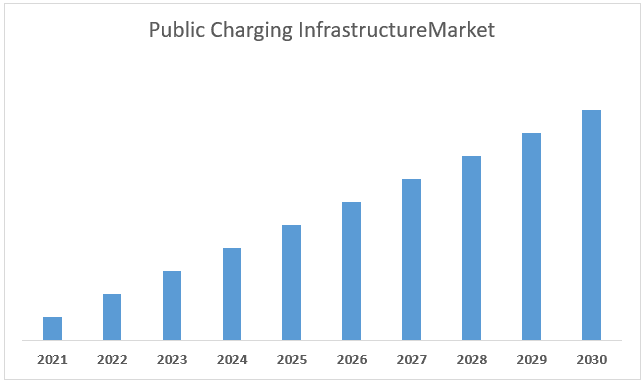

Además, se espera que el mercado de infraestructura de carga pública de APAC crezca a una sólida CAGR del 30,9% durante el período de pronóstico (2022-2030). Se prevé que APAC emerja como el de más rápido crecimiento en la industria de los vehículos eléctricos y la infraestructura relacionada con los vehículos eléctricos. Además, los fabricantes de APAC están invirtiendo en investigación y desarrollo para producir productos innovadores y tecnológicamente avanzados. Estos nuevos productos están diseñados para satisfacer los requisitos específicos de las diferentes industrias y tienen como objetivo mejorar la eficiencia, la fiabilidad y la seguridad.

Ingresos del mercado de infraestructura de carga pública de APAC (2021-2030): millones de dólares

Según el tipo de carga, el mercado se ha clasificado en CA y CC. Entre ellos, el segmento de CA crece a la CAGR más alta en el mercado debido al impulso de la sostenibilidad y la necesidad de reducir las emisiones de gases de efecto invernadero han llevado a un cambio hacia la movilidad eléctrica. Los cargadores de CA para vehículos eléctricos desempeñan un papel crucial a la hora de facilitar la infraestructura de carga necesaria para respaldar el uso generalizado de vehículos eléctricos, lo que anima a más personas a hacer el cambio. Además, los cargadores lentos pueden aumentar la vida útil de la batería. Tesla también lanzó cargadores de vehículos eléctricos avanzados, impulsando el crecimiento del mercado. Por ejemplo, el 17 de octubre de 2022, Tesla lanzó una estación de carga doméstica, o Wall Connector como la llama, que funciona con otros coches eléctricos, no solo con los vehículos Tesla. A diferencia de todos los demás fabricantes de automóviles eléctricos, Tesla utiliza su propio conector patentado para los vehículos producidos para el mercado norteamericano. Esto significa que la red y los productos de carga de la empresa, como los cargadores domésticos, solo funcionan con sus propios vehículos eléctricos.

Según el corte de energía, el mercado se ha clasificado como <11KW, 11KW-50KW y >50KW. Entre ellos, el <11KW tiene una alta cuota de mercado, ya que estos cargadores se conocen comúnmente como cargadores de "nivel 1" o "nivel 2", que normalmente están diseñados para uso residencial o en el lugar de trabajo. Ofrecen velocidades de carga más lentas en comparación con los cargadores de mayor potencia y, en general, son menos costosos de comprar, instalar y mantener en comparación con los cargadores de mayor potencia. Este factor de asequibilidad ha contribuido a su adopción generalizada, especialmente entre los propietarios individuales de vehículos eléctricos o las pequeñas empresas con limitaciones presupuestarias.

Para un análisis detallado del mercado mundial de infraestructura de carga pública, consulte–https://univdatos.com/report/public-charging-infrastructure-market/

Segmentación del mercado mundial de infraestructura de carga pública

Información del mercado, por tipo de carga

o CC

o CHADEMO

o CSS

o GB/T

o Otros

o CA

Información del mercado, por corte de energía

o <11KW

o 11KW-50KW

o >50KW

Información del mercado, por región

· Norteamérica

o EE. UU.

o Canadá

o Resto de Norteamérica

· Europa

o Alemania

o Reino Unido

o Francia

o Italia

o España

o Resto de Europa

· Asia-Pacífico

o China

o Japón

o India

o Resto de APAC

· Resto del mundo

Perfiles de las principales empresas

o ABB Ltd

o ChargePoint, Inc

o EVgo Services LLC

o Allego

o Schneider Electric

o Blink Charging Co

o Wi Tricity Corporation

o Toshiba Corporation

o AeroViroment, Inc

o Chargemaster plc

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *