- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

EL AUMENTO DE LA POBLACIÓN DE EDAD AVANZADA Y LA PREVALENCIA ASOCIADA DE TRASTORNOS CARDÍACOS IMPULSARÁN EL CRECIMIENTO DEL MERCADO DE DISPOSITIVOS DE ASISTENCIA VENTRICULAR. NORTEAMÉRICA SERÁ TESTIGO DEL MAYOR CRECIMIENTO

Autor: Vikas Kumar

3 de septiembre de 2021

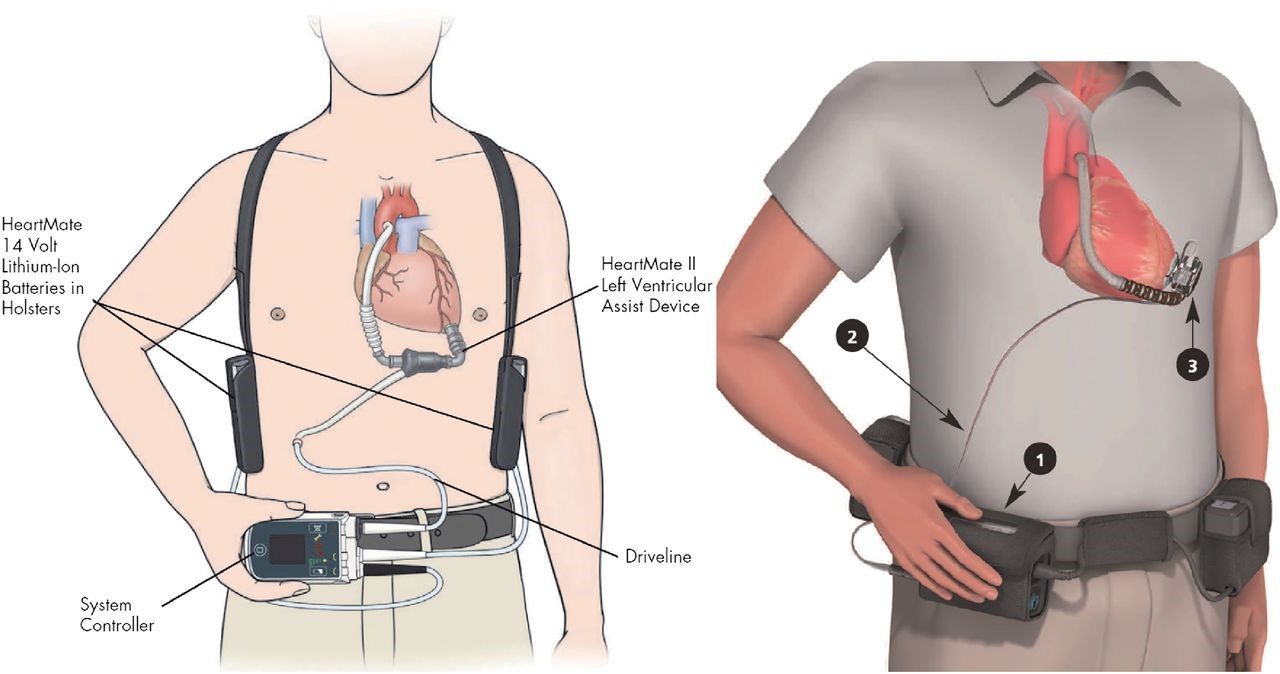

Se espera que el mercado mundial de dispositivos de asistencia ventricular se expanda para 2027, creciendo a una TCAC significativa durante el período de pronóstico (2021-2027). La creciente incidencia de insuficiencia cardíaca y accidentes cerebrovasculares ha estimulado la demanda de dispositivos de asistencia ventricular tecnológicamente avanzados. Estos dispositivos se utilizan en pacientes que tienen un corazón débil o que sufren de insuficiencia cardíaca. Los dispositivos se colocan en el ventrículo izquierdo, derecho o en ambos ventrículos del corazón, pero lo más común es que se utilicen en el ventrículo izquierdo.

Para un análisis detallado de los impulsores del mercado de Dispositivos de asistencia ventricular, consulte – https://univdatos.com/report/ventricular-assist-devices-market

Los factores que impulsan el mercado de dispositivos de asistencia ventricular incluyen la creciente prevalencia de trastornos cardíacos, principalmente entre la población anciana, y los largos tiempos de espera para los procesos de trasplante de corazón. Según la OMS, en 2019, las 10 principales causas de muerte representaron el 55% de los 55,4 millones de muertes en todo el mundo. En 2019, la enfermedad coronaria fue la principal causa (42,1%) de muertes por enfermedades cardiovasculares en los EE. UU., seguida por el accidente cerebrovascular (17,0%), la presión arterial alta (11,0%), la insuficiencia cardíaca (9,6%), las enfermedades de las arterias (2,9%) y otras enfermedades cardiovasculares (17,4%). Además, los crecientes avances tecnológicos en los dispositivos de asistencia ventricular también están impulsando el crecimiento de este mercado. Por ejemplo, en marzo de 2020, "SynCardia Systems, LLC" anunció que recibió la aprobación de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para su sistema de corazón artificial total temporal de 50 cc (50cc TAH-t) como puente para el trasplante en pacientes elegibles para trasplante cardíaco con riesgo de muerte inminente por insuficiencia biventricular.

El brote de COVID-19 ha desafiado la atención de los pacientes cardiovasculares, lo que ha provocado graves consecuencias con una mayor mortalidad en los pacientes con insuficiencia cardíaca preexistente. Por ejemplo, según el Journal of the American College of Cardiology, hubo un aumento en las muertes causadas por cardiopatía isquémica y enfermedades hipertensivas en algunas regiones de los Estados Unidos durante la fase inicial de la pandemia de COVID-19. Se registraron alrededor de 397.042 muertes cardiovasculares desde el 1 de enero de 2020 hasta el 2 de junio de 2020 debido a la cardiopatía isquémica.

Para un análisis detallado de los servicios en dispositivos de asistencia ventricular, consulte – https://univdatos.com/report/ventricular-assist-devices-market

Según los productos, el mercado se bifurca en dispositivos de asistencia ventricular izquierda (LVAD), dispositivos de asistencia ventricular derecha (RVAD), dispositivos de asistencia biventricular (BIVAD), dispositivos de asistencia ventricular percutánea (PVAD) y corazón artificial total (TAH). El segmento de dispositivos de asistencia ventricular izquierda (LVAD) dominó el mercado en 2020. Se implanta en pacientes con insuficiencia cardíaca y ayuda a la cámara inferior izquierda del corazón (ventrículo izquierdo) a bombear sangre fuera del ventrículo hacia la aorta y el resto del cuerpo. Según la aplicación, el mercado se bifurca en terapia de destino, terapia de puente a la candidatura (BTC), terapia de puente al trasplante (BTT), terapia de puente a la recuperación (BTR) y otros. El segmento de terapia de destino representó la mayor parte de los ingresos en 2020, debido a la creciente conciencia de las personas sobre el trasplante y la disponibilidad de dispositivos de asistencia ventricular para la terapia de destino.

Según el flujo, el mercado se bifurca en flujo continuo y flujo pulsátil. El segmento de flujo continuo representó la mayor parte de los ingresos en 2020, debido a su menor tamaño, mayor durabilidad, mayor eficiencia energética, menor trombogenicidad y menor traumatismo quirúrgico. Según el diseño, el mercado se bifurca en transcutáneo e implantable. El segmento implantable representó la mayor parte de los ingresos en 2020. Según el usuario final, el mercado se bifurca en hospitales y centros cardíacos, centros quirúrgicos ambulatorios y otros. Se prevé que el segmento de hospitales y centros cardíacos observe un crecimiento lucrativo.

Solicite una muestra del informe, consulte – https://univdatos.com/request_form/form/441

Además, el informe proporciona un análisis detallado de las principales regiones, incluidas América del Norte (EE. UU., Canadá y el resto de América del Norte), Europa (Alemania, Francia, Italia, España, Reino Unido y el resto de Europa), Asia-Pacífico (China, Japón, India, Australia y el resto de APAC), se ha realizado el resto del mundo. América del Norte constituye un mercado importante para la industria de dispositivos de marcapasos conectados a teléfonos inteligentes y generó los máximos ingresos en 2020 debido a la presencia de las principales empresas y la infraestructura de atención médica con la tasa más alta de enfermedades cardiovasculares en todo el mundo. Algunos de los principales actores que operan en el mercado incluyen Medtronic PLC, Abbott Laboratories, Berlin Heart GmbH, Reliant Heart Inc., Abiomed Inc., Terumo Corporation, Angiodroid, SynCardia Systems, CardiacAssist, Inc., Getinge, etc. Estos actores han realizado varias fusiones y adquisiciones junto con asociaciones para desarrollar dispositivos de marcapasos conectados a teléfonos inteligentes en el mercado.

Segmentación del mercado mundial de dispositivos de asistencia ventricular

Información del mercado, por producto

- Dispositivos de asistencia ventricular izquierda (LVAD)

- Dispositivos de asistencia ventricular derecha (RVAD)

- Dispositivos de asistencia biventricular (BIVAD)

- Dispositivos de asistencia ventricular percutánea (PVAD)

- Corazón artificial total (TAH)

Información del mercado, por aplicación

- Terapia de destino

- Terapia de puente a la candidatura (BTC)

- Terapia de puente al trasplante (BTT)

- Terapia de puente a la recuperación (BTR)

- Otros

Información del mercado, por flujo

- Flujo pulsátil

- Flujo continuo

- Flujo continuo axial

- Flujo continuo centrífugo

Información del mercado, por diseño

- Transcutáneo

- Implantable

Información del mercado, por usuario final

- Hospitales y centros cardíacos

- Centros quirúrgicos ambulatorios

- Otros

Información del mercado, por región

- América del NorteMercado de dispositivos de asistencia ventricular

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa Mercado de dispositivos de asistencia ventricular

- Francia

- Alemania

- Italia

- España

- Reino Unido

- Resto de Europa

- Asia-Pacífico Mercado de dispositivos de asistencia ventricular

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Resto del mundo Mercado de dispositivos de asistencia ventricular

Perfiles de las principales empresas

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *