Intégration de la blockchain dans le secteur de l'assurance : Amélioration de l'efficacité, de la transparence et de la réduction de la fraude

Une Blockchain est un registre numérique partagé, géré par un réseau d'ordinateurs, qui offre une méthode sûre et directe pour interagir les uns avec les autres, sans intermédiaire tel qu'un gouvernement, une banque ou un autre tiers. Il conserve un enregistrement décentralisé des transactions. Il utilise la technologie du registre distribué ; il facilite l'enregistrement des transactions dans une infrastructure distribuée sur des réseaux publics ou privés.

Contrats intelligents– Un programme informatique qui contrôle automatiquement le transfert d'actifs numériques entre les parties et fournit une vue en temps réel à toutes les parties prenantes. Il fonctionne de la même manière que n'importe quel contrat traditionnel ; un contrat traditionnel est exécutoire par la loi ; les contrats intelligents sont exécutoires par un code de programmation (exécuté automatiquement dans certaines conditions).

Accéder à un exemple de rapport (comprenant des graphiques et des chiffres) : https://univdatos.com/report/blockchain-market/

Ethereum– A émergé comme une plateforme avancée pour créer des contrats personnalisés ; un réseau de blockchain qui a introduit un langage Turing-complet, un terme généralement utilisé pour décrire les langages de programmation modernes tels que C++, python, etc. Il s'agit d'une déclaration abstraite, indiquant qu'un langage de programmation est Turing-complet à condition qu'il calcule toute fonction calculée par une machine de Turing.

En raison de la capacité d'Ethereum à créer diverses applications décentralisées, il a des applications dans divers secteurs. La blockchain utilise divers mécanismes de consensus pour parvenir à un consensus sur l'état du registre distribué. Le mécanisme de consensus utilisé sur Ethereum est la preuve d'enjeu (Proof of Stakes, PoS). Dans le processus appelé staking, de la valeur/de l'argent est en jeu dans certaines conditions. Il est responsable de la validation des entrées dans un registre distribué et du traitement des transactions.

Le marché de la blockchain dans le secteur de l'assurance devrait atteindre 67,9 milliards de dollars d'ici 2030, à un TCAC de 39,2 %.

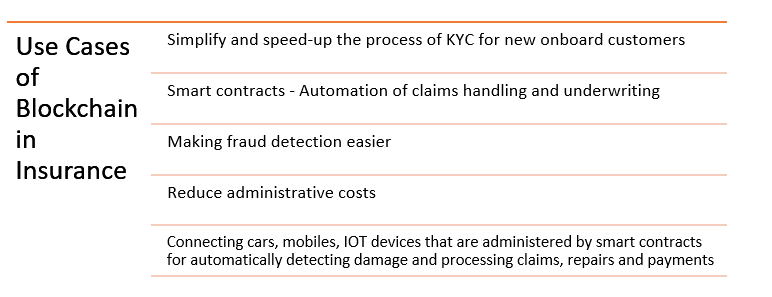

Exemples de blockchain dans le secteur de l'assurance

ConsenSys Software– Le logiciel Blockchain s'attaque aux failles du secteur de l'assurance. Les outils de l'entreprise facilitent la construction de réseaux décentralisés pour le commerce. Les compagnies d'assurance peuvent bénéficier d'audits automatisés et d'enregistrements de sinistres immuables.

Guardtime– Une entreprise développe des solutions de blockchain. L'entreprise s'est associée à EY, Maersk et Microsoft pour mettre en œuvre Insurwave, une plateforme d'assurance maritime basée sur la blockchain qui gère les risques, établit une chaîne d'expédition immuable et automatise les transactions pour aider les compagnies d'assurance.

Tierion– La technologie blockchain de l'entreprise fournit des solutions dans le domaine du traitement des sinistres. Elle peut enregistrer, suivre et vérifier les données, ce qui réduit le temps et l'argent dépensés pour le processus de chaque sinistre.

Kaleido– Elle fournit un cloud d'entreprise Blockchain aux compagnies d'assurance ; elles peuvent stocker des informations sur l'assurance et les utiliser pour vérifier les sinistres et suivre les paiements. Il aide à détecter la fraude d'identité et aide les assureurs à rester en conformité avec les normes de l'industrie.

Conclusion

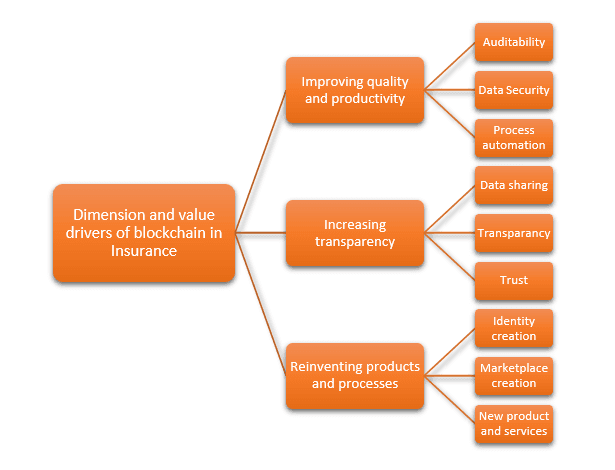

Blockchain peut faciliter le secteur de l'assurance en améliorant l'engagement client, en permettant des produits rentables et le développement de nouveaux produits connectés à des appareils IOT. La technologie peut apporter des gains d'efficacité, de la transparence, des économies de coûts, une réduction de la fraude et des paiements plus rapides. Le faible coût des contrats intelligents offre la possibilité de pénétrer le monde en développement sous-assuré. Une des limites de la technologie blockchain est le traitement des transactions à haute vitesse/volume élevé, en raison de ses mécanismes de validation du consensus.

Cependant, la précision de la technologie dépend de la disponibilité de données propres. L'acquisition de données propres est un défi qui doit être résolu. Des cadres réglementaires clairs et une normalisation sont nécessaires pour la mise en œuvre de contrats intelligents, et la légalité des contrats intelligents n'est pas claire. La cybersécurité est une autre préoccupation importante. Des incidents récents ont montré que de nouveaux types d'attaques apparaissent.

Auteur : Abhishek Saini