Libérer l'innovation : La transformation numérique du secteur des prêts personnels

L'automatisation fait désormais partie de notre société et a pénétré presque tous les aspects de notre vie, devenant synonyme d'économies, que ce soit d'argent ou de temps. La transformation numérique est un aspect de l'automatisation, modifiant nos processus de travail et notre façon de faire des affaires aujourd'hui. Appelée transformation numérique, c'est la mise en œuvre de technologies numériques intégrées dans les entreprises pour impulser des changements fondamentaux en utilisant l'IA, l'apprentissage automatique, l'informatique en nuage et bien d'autres choses encore, afin d'accélérer les flux de travail et de prendre des décisions intelligentes.

L'adoption de ces technologies numériques dans le secteur des prêts a été largement récompensée par d'énormes marges, simplement en réduisant les délais d'approbation pour les PME (petites et moyennes entreprises) de 20 jours à 10 minutes. L'intégration de technologies numériques dans le processus d'approbation a permis aux prêteurs de traiter un plus grand nombre de demandes d'octroi de prêts. L'amélioration de l'expérience client grâce à un logiciel de prêt numérique automatisé permet aux prêteurs de se démarquer face au marché de niche ou au marché cible des prêteurs.

Les solutions de transformation numérique sont différentes selon le marché cible du prêteur, car chaque type de prêt a ses propres exigences spécifiques. Les prêts personnels sont approuvés en quelques glissements de doigt sur une application mobile.

Crédit numérique– Une tendance émergente dans les SFI (services financiers numériques), utilise la technologie téléphonique, les plateformes web pour enregistrer, évaluer, approuver et décaisser des prêts aux emprunteurs. Au lieu des formes traditionnelles de crédit, il utilise la monnaie électronique. Les caractéristiques qui différencient le crédit numérique des autres SFI sont les suivantes :

- Les prêts peuvent être demandés, approuvés et distribués à distance.

- L'approbation est automatique.

- L'approbation prend souvent moins de 72 heures.

Exemple de numérisation dans le secteur des prêts personnels

Nucleus FinnOne Neo Collections– Permet une prise de décision éclairée grâce à la visualisation des données et à la génération d'informations commerciales. La solution se concentre sur l'amélioration de la génération de prospects, l'intégration plus rapide des clients, le service de prêt complet et la détection efficace des fraudes.

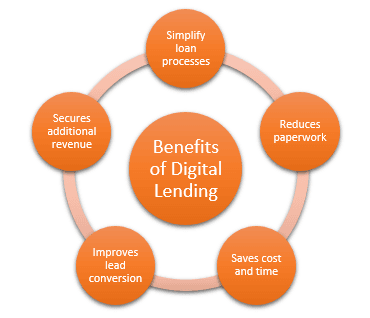

Avantages de la numérisation dans le secteur des prêts personnels

Il devient facile de comparer les prêteurs– On constate une augmentation du nombre de nouveaux concurrents offrant des produits de prêt comparables et, grâce à la numérisation, il est devenu plus facile de recueillir des informations pour identifier le meilleur prêteur à choisir.

Demande de prêt personnel en ligne– Remplir une demande de prêt personnel en ligne depuis n'importe quel endroit éloigné, en fournissant tous les documents nécessaires via la plateforme numérique, améliore considérablement l'expérience client en permettant au client de demander le prêt à distance, ne nécessitant que quelques minutes du temps du client par rapport à la façon traditionnelle de se rendre à la succursale la plus proche et de soumettre plusieurs documents physiques.

Outils en ligne– Facilite le calcul des EMI, l'éligibilité du montant du prêt, la compréhension des exigences pour les différentes conditions de remboursement du prêt et une ventilation des EMI (composante principale et composante d'intérêts) pour la durée du prêt sélectionnée grâce à des outils gratuits. Toutes ces caractéristiques sont destinées à améliorer la transparence et à permettre aux emprunteurs de prendre des décisions éclairées.

Sécurité– L'adoption généralisée de la technologie blockchain pour protéger et maintenir un registre décentralisé dans diverses industries a fourni une solution robuste pour la confidentialité et la prévention de l'utilisation abusive des documents des consommateurs. Elle fournit l'infrastructure numérique nécessaire pour protéger les données numériques grâce à des contrats intelligents et élimine les risques associés à la soumission de documents physiques.

Conclusion

La numérisation des prêts personnels a un impact beaucoup plus large que le simple gain de temps et d'argent, elle transforme positivement l'expérience du consommateur, augmente les revenus supplémentaires grâce à l'augmentation des demandes, à l'augmentation des taux de réussite et à une meilleure tarification. La numérisation continuera certainement à rendre les prêts plus simples et plus fluides pour les consommateurs.

D'autre part, la gestion des règles de réglementation en constante évolution et la construction de ces logiques dans le code du logiciel est un défi.