Dynamiser l'innovation : la synergie de la collaboration FinServ et FinTech

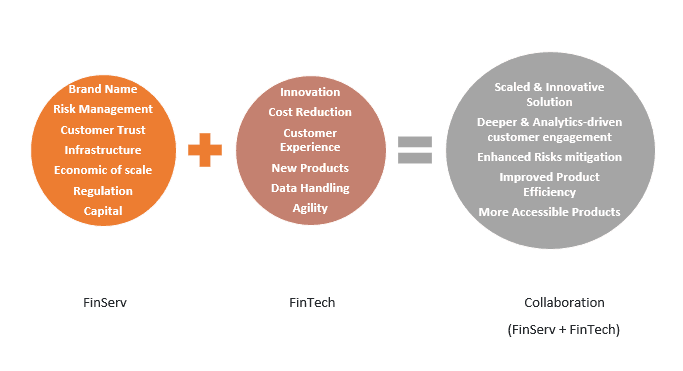

Le secteur des services financiers (FinServ) est le plus grand secteur de l'économie mondiale en termes de revenus et de capitalisation boursière. Les institutions FinServ aident les particuliers et les entreprises à épargner, emprunter, investir, déplacer et gérer de l'argent. Leurs services vont de la gestion des transactions par carte de crédit des consommateurs au financement des acquisitions d'entreprises, en passant par l'aide aux contribuables pour la préparation de leurs impôts et l'aide aux multinationales pour la gestion de leurs risques financiers.

Les FinTech (technologies financières) utilisent des technologies innovantes pour améliorer et automatiser la fourniture de services financiers, notamment l'automatisation et l'intelligence artificielle (IA). Les FinTech aident leurs clients à gagner plus d'argent, à économiser plus d'argent et à prendre de meilleures décisions financières en offrant aux consommateurs et aux entreprises de meilleures façons de gérer leurs opérations financières : des comptes bancaires personnels aux transactions financières en une fraction de seconde et aux calculs automatisés des risques liés aux processus.

Selon un récent rapport mondial de PwC, la majorité des sociétés de services financiers mondiales ont l'intention de développer leurs collaborations FinTech, car 88 % d'entre elles craignent de perdre des parts de marché au profit d'innovateurs. Au cours des trois à cinq prochaines années, la grande majorité des banques internationales, des compagnies d'assurance et des gestionnaires de placements prévoient d'étendre leurs collaborations avec des entreprises FinTech et prévoient un retour sur investissement moyen de 20 % sur leurs projets d'innovation.

Les FinTech sont passées de jeunes entreprises qui cherchaient à concurrencer et à vaincre les leaders du marché à une plus grande variété d'écosystèmes d'entreprises, dont beaucoup cherchaient des collaborations. Les jeunes entreprises du secteur des technologies financières ont besoin de clients en plus de capitaux. Afin de promouvoir le changement et d'apporter l'innovation, les organisations ont besoin de nouvelles stratégies.

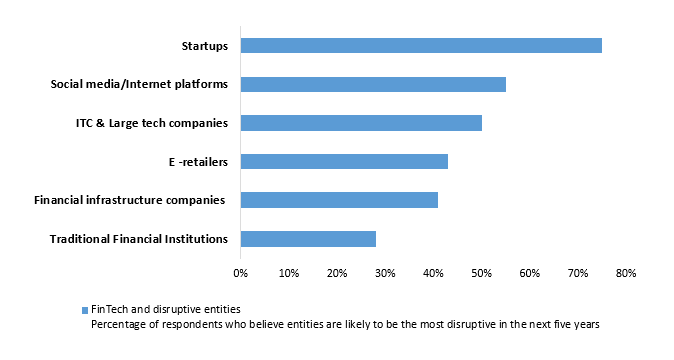

L'enquête mentionnée ci-dessus montre comment diverses sources, telles que les entreprises technologiques, les détaillants en ligne et les plateformes de médias sociaux, stimulent l'innovation qui provient de l'extérieur du secteur des services financiers. Sur certains marchés asiatiques, cette stratégie a sans aucun doute été courante. La nouvelle stratégie collaborative offre des stratégies alternatives aux jeunes entreprises et aux nouveaux concurrents, mais elle implique également un nouvel ensemble de risques.

Les FinTech se sont de plus en plus tournées vers les entreprises axées sur les consommateurs après s'être initialement concentrées sur les systèmes dorsaux des FinServ respectables. Les FinTech privilégient l'innovation technologique rapide, l'agilité du marché, ainsi que les expériences et l'image de marque axées sur le client. Elles opèrent dans divers secteurs, notamment l'éducation, les services bancaires de détail, les organismes sans but lucratif, la gestion des placements et les cryptomonnaies.

Tendances actuelles et changements de cap :

Les institutions financières traditionnelles se préparent à l'innovation afin d'explorer et d'utiliser les technologies émergentes. Elles collaborent activement avec des FinTech qui offrent de l'agilité et des connaissances dans des technologies en dehors de leurs initiatives stratégiques, et elles mettent en place des laboratoires pour encourager l'innovation. Le délai de commercialisation des innovations telles que les informations basées sur l'IA, qui peuvent entraîner de nouvelles opportunités de revenus et une différenciation concurrentielle, peut être accéléré pour les FinServ grâce à ces alliances. La collaboration entre FinServ et FinTech peut aider à résoudre le problème de la cybercriminalité. Les FinTech peuvent aider les banques et les émetteurs de cartes de crédit à utiliser les informations tirées des données pour alimenter la détection automatisée de la fraude, signaler les tentatives de transactions suspectes et informer les clients avant qu'elles ne soient approuvées.

Selon Deloitte, les banques d'investissement devront probablement « modifier certains modèles d'affaires et plateformes opérationnelles » et « optimiser l'utilisation des technologies financières, des données et de l'analyse pour générer des connaissances différenciées et une valeur ajoutée », car elles sont confrontées à des défis découlant d'autres tendances, telles que l'évolution de la réglementation financière, l'essor du travail à distance et les clients analytiques avancés.

Conclusion :

Les institutions financières devraient collaborer avec les FinTech plutôt que de les considérer comme des concurrentes, car il existe une grande marge de collaboration. Les FinTech sont synonymes de rupture, d'innovation et de transformation, et elles auront sans aucun doute un impact sur la manière dont les institutions financières opèrent à l'échelle mondiale et la façonneront.

Auteur : Sakshi Gupta