« Libérer l'innovation financière : explorer les avantages et les défis de l'Open Banking »

Aperçu

L'Open Banking est un système qui permet aux banques de rendre leurs interfaces de programmation d'applications (API) plus accessibles aux développeurs externes de nouvelles applications et de nouveaux services, offrant ainsi aux clients davantage d'alternatives pour la transparence financière. De plus, cette technologie modifiera favorablement la manière dont les clients du monde entier effectuent leurs transactions financières.

L'Open Banking permettra à des tiers de créer de meilleures applications de gestion financière personnelle (PFM), mais exercera également une pression sur les banques établies pour qu'elles améliorent leurs propres offres. Les services d'Open Banking stimulent la concurrence dans le secteur bancaire, obligeant les banques établies à améliorer leurs services financiers ou à s'associer à des fintechs.

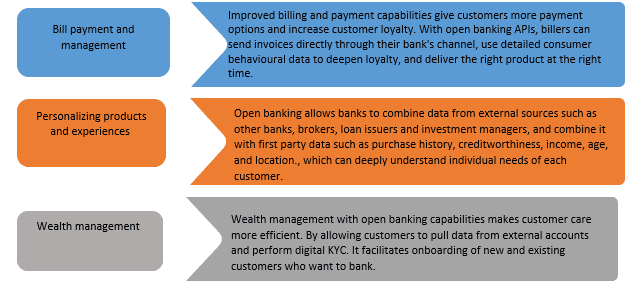

Cas d'utilisation de l'Open Banking

Avantages et inconvénients de l'Open Banking

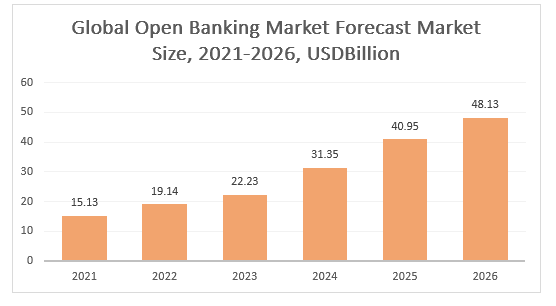

Croissance du marché de l'Open Banking

La taille du marché mondial de l'Open Banking devrait passer de 15,13 milliards de dollars en 2021 à 19,14 milliards de dollars en 2022, avec un taux de croissance annuel composé (TCAC) de 26,5 %. La part du marché mondial de l'Open Banking devrait atteindre 48,13 milliards de dollars d'ici 2026, avec un TCAC de 25,9 %.

L'Amérique du Nord était la région la plus importante du marché de l'Open Banking en 2021. L'Asie-Pacifique devrait être la région à la croissance la plus rapide du marché mondial de l'Open Banking au cours de la période de prévision.

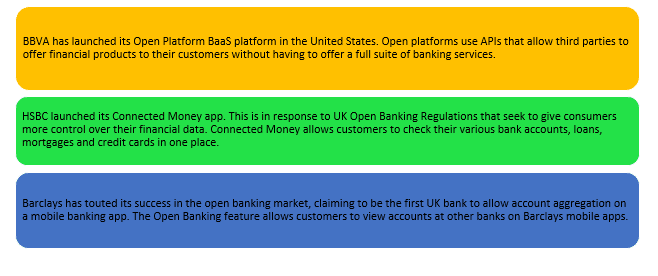

Innovations récentes dans l'Open Banking

Conclusion

L'Open Banking remet en question les méthodes bancaires traditionnelles. Leur objectif est d'apporter l'innovation au secteur financier et de créer des systèmes axés sur le client tout en maintenant les normes de sécurité les plus élevées. L'Open Banking est encore relativement nouveau, mais il profite déjà aux entreprises, aux consommateurs et aux institutions financières.

Les entreprises ont désormais accès à des services de paiement plus rentables qui améliorent les taux de conversion et aident à transférer l'argent plus rapidement. Les consommateurs bénéficient de flux de paiement améliorés et d'une sécurité accrue. Ils reçoivent et apprécient des solutions financières innovantes. L'Open Banking donne aux consommateurs plus de contrôle sur leurs finances et plus de choix.

L'Open Banking présente également certains inconvénients. Certaines banques traditionnelles ont du mal à suivre le rythme de la technologie moderne. La confiance des utilisateurs dans le nouveau système reste relativement faible et les interactions en face à face entre les fournisseurs de services financiers et les consommateurs ont diminué.

Auteur : Suryansh Verma