« L’impact des milléniaux : comment la technologie et l’évolution des préférences remodèlent le marché immobilier »

En général, les personnes nées entre le milieu des années 1980 et le milieu des années 1990 sont considérées comme des milléniaux. Par rapport aux générations précédentes, leur entrée sur le marché immobilier a été différente. En général, les milléniaux attendent plus longtemps que leurs parents baby-boomers avant d’acheter leur première maison. Les causes de ce retard sont nombreuses, mais les plus fréquemment citées sont l’endettement élevé lié aux prêts étudiants et les conséquences persistantes de la stagnation de carrière causée par la Grande Récession.

Comment les milléniaux utilisent la technologie lorsqu’ils achètent une maison

Les milléniaux sont plus enclins que les générations précédentes à profiter des avancées électroniques dans le secteur immobilier, qu’il s’agisse de consulter des listes de biens immobiliers en ligne ou de demander un prêt hypothécaire via une application. Étant donné que les annonces sont rapidement saisies, ils peuvent programmer des visites et consulter rapidement les informations sur les propriétés grâce aux notifications de l’application. Par rapport aux générations précédentes, la plupart des acheteurs de maison milléniaux (99 %, selon la NAR) utilisent Internet à un moment donné du processus d’achat d’une maison. La génération silencieuse n’utilisait pas les appareils mobiles autant que les milléniaux.

Principales statistiques sur l’achat de maisons par les milléniaux en 2022

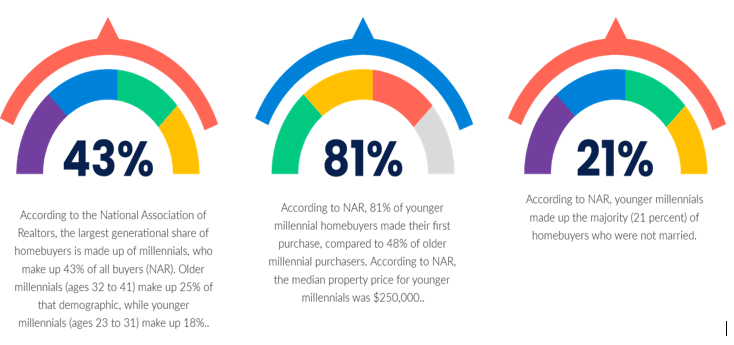

Pièce à conviction 1.

Remarque

Selon une analyse de Bankrate, les meilleures villes pour les premiers acheteurs en 2022 sont Pittsburgh, Minneapolis, Cincinnati, Kansas City et Buffalo.

Selon les données du recensement, il y avait 72,1 millions de milléniaux vivant aux États-Unis en 2019.

Le marché immobilier a-t-il atteint un sommet ?

Les économistes craignent que le marché n’atteigne bientôt son apogée, car les prix des biens immobiliers continuent d’augmenter et les taux hypothécaires augmentent au même rythme que les taux d’intérêt.

Selon l’économiste international principal d’ING, James Knightley, « le marché du logement semble de plus en plus vulnérable, avec une correction des prix possible ». Si les prix baissaient, deux années de croissance des prix parmi les plus rapides depuis des décennies seraient annulées.

En raison d’une forte augmentation de la demande de la part d’acheteurs potentiels qui n’étaient pas en mesure d’entrer sur le marché en raison des restrictions liées à la pandémie et d’une faible offre en raison des retards de la chaîne d’approvisionnement, le marché a été historiquement dynamique. Cependant, les économistes prévoient une offre plus importante de propriétés sur le marché cet été.

Ce mois-ci, les données de Realtor.com ont révélé qu’avril 2022 a connu la plus faible réduction d’une année sur l’autre de l’offre de logements depuis la fin de 2019. Néanmoins, les consommateurs ont été confrontés à une crise d’accessibilité au logement en raison de la flambée des prix et d’une offre anormalement limitée.

Les milléniaux changent la façon dont les agents immobiliers font leur travail.

Dans le passé, le fait de fournir des informations essentielles sur les maisons était ce qui rendait les agents immobiliers précieux. Étant donné que ces informations sont désormais facilement accessibles, la valeur des agents immobiliers réside maintenant dans leur capacité à négocier des ententes, à établir des liens durables et à simplifier le processus d’achat de propriétés à l’ère technologique en évolution rapide.

La préférence des milléniaux pour la communication textuelle avec les agents immobiliers afin de prendre des rendez-vous et de poser des questions sur les maisons a également été rendue possible par la technologie. Étant donné que les demandes de visites vidéo et de diffusions en direct sont de plus en plus populaires, les images simples sont souvent insuffisantes.

Les milléniaux choisissent la banlieue plutôt que la ville.

De plus en plus de milléniaux quittent la ville. Contrairement aux milieux urbains et ruraux, un récent sondage de Zillow révèle que 47 % des propriétaires milléniaux résident en banlieue. La tendance vers des maisons plus grandes et plus modernes pourrait être à l’origine de ce changement.

Comme nous l’avons démontré, une tendance croissante est que les gens attendent d’acheter une première maison avant de passer à quelque chose de plus grand et de mieux. Apparemment, les milléniaux découvrent de meilleures occasions à l’extérieur de la métropole. Bien qu’il y ait encore plus de milléniaux que toute autre génération qui résident dans les zones métropolitaines, un tiers d’entre eux, selon le sondage susmentionné, y résident. La migration vers la banlieue pourrait avoir des répercussions intéressantes sur le coût croissant de la vie urbaine.

Bien que les milléniaux soient souvent critiqués pour leurs habitudes de dépenses, ce n’est pas l’achat quotidien de cafés au lait et de toasts à l’avocat qui les empêche d’acheter une maison. La génération aujourd’hui âgée de 26 à 41 ans ressent les effets négatifs au moment même où elle devrait entrer dans sa période financière idéale, le prix moyen d’une maison aux États-Unis dépassant maintenant 330 000 $ et l’inflation, à son plus haut niveau depuis des décennies, surpassant considérablement les augmentations de salaire. Par conséquent, beaucoup retardent le mariage et la fondation d’une famille.

Les milléniaux avaient moins d’argent pour payer plus de dettes

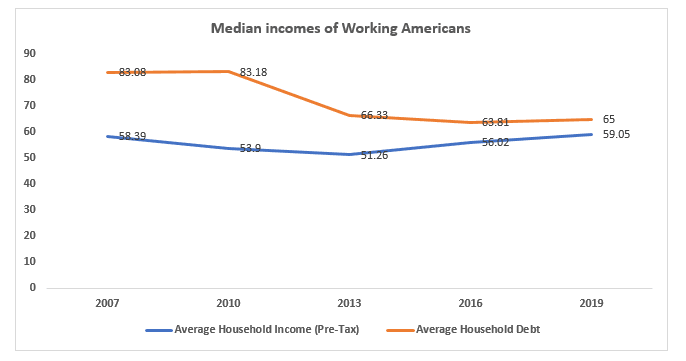

Après la Grande Récession de 2008, l’écart entre le revenu moyen des ménages et leur endettement s’est creusé.

Pièce à conviction 2.

Selon l’Economic Policy Institute, la baisse du revenu médian en 2008 a été la plus importante en une seule année depuis 1967, et elle a persisté jusqu’en 2012, une fois ajustée pour tenir compte de l’inflation.

Les prêts étudiants représentaient 211 milliards de dollars du 1,01 billion de dollars de dettes détenues par les consommateurs âgés de 18 à 29 ans en 2007, soit 40 milliards de dollars de plus que les dettes détenues par les consommateurs âgés de 30 à 39 ans.

L’année suivante a été marquée par des pertes d’emplois importantes pour les milléniaux qui étaient déjà sur le marché, puisque le taux d’emploi global des personnes considérées comme étant en âge de travailler (celles âgées de 25 à 54 ans) a diminué de 2,2 millions, selon le Bureau of Labor Statistics. En raison du marché du travail tendu, les milléniaux qui venaient d’obtenir leur diplôme universitaire avaient peu de perspectives d’emploi et un pouvoir de négociation minime, devant souvent rivaliser avec des travailleurs plus expérimentés pour des postes de débutants.

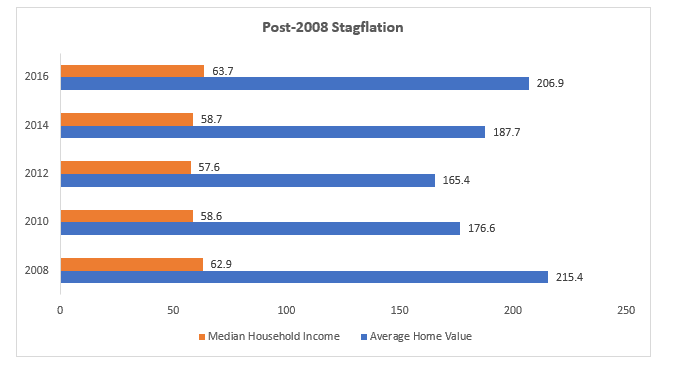

Alors que les revenus sont restés stagnants, la valeur des maisons a monté en flèche.

La Grande Récession a commencé juste au moment où de nombreux milléniaux atteignaient l’âge auquel leurs parents auraient pu envisager l’accession à la propriété, et les taux hypothécaires ont grimpé au-dessus de 6 %. La crise financière a eu des répercussions durables, car le revenu médian des ménages a continué de baisser, tombant à son niveau le plus bas en 2012 (57 623 $). Cela n’a fait qu’empirer à mesure que les prix des logements et les dépenses courantes se sont redressés. Entre 2012 et 2013, le revenu médian des ménages aux États-Unis a augmenté d’un maigre 3,5 %, tandis que la valeur des propriétés a augmenté de 6,5 %. En 2020, seulement 47,9 % des milléniaux aux États-Unis étaient propriétaires, selon l’analyse des données de recensement réalisée par Apartment List. L’accession à la propriété chez les milléniaux a atteint 42 % à 30 ans, comparativement à 48 % pour les membres de la génération X et à 51 % pour les baby-boomers.

Pièce à conviction 3

Conclusion

Le marché du logement a été considérablement touché par les milléniaux, et à mesure que la prochaine génération d’acheteurs de maison entre sur le marché, d’autres changements pourraient être à prévoir. Pour mettre cette évolution en perspective, il est important de se concentrer sur les bonnes contributions des milléniaux. Par exemple, l’accent mis sur la technologie pourrait mener à un processus d’achat de maison simplifié et plus efficace. De plus, le fait qu’un plus grand nombre de milléniaux déménagent en banlieue pourrait aider à contrer les effets de la hausse des coûts du logement dans les villes.

Selon Gottlieb, le fait d’avoir grandi avec les médias sociaux est à l’origine de la quête des milléniaux pour une gratification rapide sur le marché immobilier. Même avant les problèmes actuels de la chaîne d’approvisionnement, il a observé : « Ils ne semblent pas vouloir entreprendre des améliorations ; ils préféreraient emménager. » Les générations précédentes étaient plus réceptives à la rénovation d’une propriété plus ancienne et à la vision du potentiel de quelque chose qui n’était pas mis en scène et photographié par des professionnels, ce qui entraîne un écart plus important dans le prix, la valeur et les jours sur le marché entre les propriétés plus anciennes, même si elles ont une excellente structure, comparativement aux nouvelles constructions.

Auteur : Sonu Kumar Sah