Les réglementations gouvernementales croissantes concernant les émissions de carbone et la promotion de carburants plus propres accélèrent le marché du Bio-LPG dans la région Europe !

Auteur: Vikas Kumar

17 novembre 2023

L'Europe a acquis la plus grande part du marché du Bio-GPL et devrait connaître un TCAC influent au cours de la période prévue. Cela est principalement dû au grand nombre de projets opérationnels de Bio-GPL en cours en Allemagne, en Italie, en France et au Royaume-Uni. De plus, les politiques, réglementations et investissements gouvernementaux favorables dans la réalisation des objectifs de lutte contre le changement climatique stimulent le marché du Bio-GPL au cours de la période de prévision. Les principaux acteurs de ce marché sont les grandes entreprises énergétiques, notamment Shell (britannique-néerlandaise), Eni (italienne), Total Energies (française), Neste (finlandaise) et Preem (suédoise). La plupart de ces entreprises ont leurs installations de production situées en Europe. Le marché européen reçoit également des volumes importants de produits provenant d'un certain nombre d'autres bio-raffineries, notamment l'usine de bioéthanol catalytique Ekobenz (22,5 milliers de tonnes/an) en Pologne. Les incitations au développement du marché du bioLPG en Europe sont la nécessité d'atteindre la part cible de carburants renouvelables à 40 % dans la structure de la consommation finale conformément aux exigences des programmes Fit for 55 de la Commission européenne ; la perspective d'étendre le SEQE européen au secteur du logement d'ici 2025.

Accéder à un exemple de rapport (comprenant des graphiques et des figures) : https://univdatos.com/get-a-free-sample-form-php/?product_id=46974

De plus, les politiques, réglementations et investissements gouvernementaux favorables dans la réalisation des objectifs de lutte contre le changement climatique stimulent le marché du Bio-GPL au cours de la période de prévision. Bien que de nombreuses voies de production soient en cours de développement, la quasi-totalité du bio-GPL produit aujourd'hui est un sous-produit de matières premières d'huiles végétales et usagées qui subissent un hydrotraitement pour fabriquer de l'huile végétale hydrotraitée (HVO) et du carburant d'aviation durable (SAF). Le rendement en bio-GPL de ce processus se situe généralement entre 3 % et 10 %.

L'un des plus grands marchés est l'Europe et la plupart des volumes de produits Bio-GPL sont principalement consommés sur le marché européen, en raison de l'intensification des processus de modernisation des raffineries et du lancement de nouveaux projets de production de biocarburants. La plus importante d'entre elles est l'usine Neste de Rotterdam, aux Pays-Bas, qui peut produire jusqu'à 40 000 tonnes de bio-GPL par an. Le marché européen est également approvisionné en grandes quantités par un certain nombre d'autres bio-raffineurs, tels que l'usine de bioéthanol catalytique Ecobenz en Pologne (22,5 kt/an). En dehors de l'Europe, une installation de production de Bio-GPL à Singapour et un projet de démonstration au Japon offrent la possibilité d'établir des chaînes d'approvisionnement en Asie.

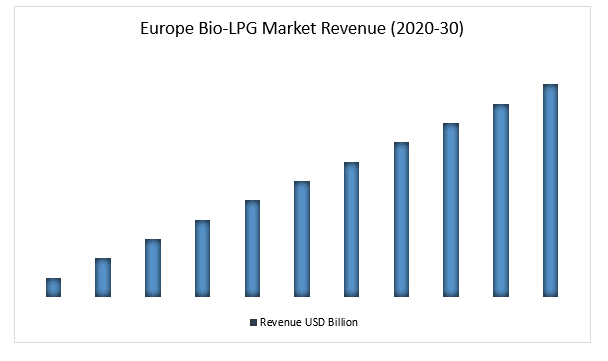

Chiffre d'affaires du marché européen du Bio-GPL (2020-2030) - en milliards de dollars américains

- · Sur la base de la matière première, le marché du Bio-GPL est divisé en déchets/résidus, pétrole et autres segments. Le segment des déchets/résidus a acquis une part majoritaire du marché du Bio-GPL et devrait afficher un taux de croissance important au cours de la période de prévision. La matière première requise pour une voie de production donnée est essentielle à sa justification commerciale, affectant la viabilité du processus, les coûts d'exploitation et le prix d'équilibre des investissements. La disponibilité des matières premières pour chaque processus, la recherche et le développement nécessaires, le délai de commercialisation et l'efficacité de la technologie commercialisée sont les principaux facteurs affectant le marché pour chaque matière première.

- Sur la base de l'utilisateur final, le marché du Bio-GPL est divisé en segments résidentiel et commercial. Le segment commercial a acquis une part majoritaire du marché du Bio-GPL et devrait afficher un taux de croissance important au cours de la période de prévision. Bien que le segment résidentiel ait capturé une part majoritaire du marché du GPL, le marché du Bio-GPL est dans sa phase initiale et est généralement disponible pour un usage commercial. Le principal moteur du marché du Bio-GPL est la promotion d'un carburant plus propre avec des incitations gouvernementales pour ces entreprises commerciales. La faible disponibilité de bio-GPL est le principal frein à ce que le segment résidentiel n'ait pas une part majoritaire du marché du Bio-GPL.

Cliquez ici pour consulter la description du rapport et la table des matières https://univdatos.com/report/bio-lpg-market/

Segmentation du marché mondial du Bio-GPL

Aperçu du marché, par matière première

- Résidus/déchets

- Pétrole

- Autres

Aperçu du marché, par utilisateur final

- Résidentiel

- Commercial

Aperçu du marché, par région

- Amérique du Nord et du Sud

- États-Unis

- Canada

- Reste de l'Amérique du Nord et du Sud

- Europe

- Allemagne

- Italie

- Royaume-Uni

- France

- Pays-Bas

- Reste de l'Europe

- APAC

- Chine

- Japon

- Corée du Sud

- Reste de l'APAC

- Reste du monde

Profils des principales entreprises

- Shell (britannique-néerlandaise)

- Eni (italienne)

- Total Energies (française)

- Neste (finlandaise)

- Preem (suédoise)

- AvantiGas

- Repsol

- Irving Oil

- Renewable Energy Group, Inc.

- SHV Energy

Obtenir un rappel

Actualités connexes

Abonnez-vous à nos newsletters

En soumettant ce formulaire, je comprends que mes données seront traitées par Univdatos comme indiqué ci-dessus et décrit dans la Politique de Confidentialité. *