- Accueil

- À propos de nous

- Industrie

- Services

- Lecture

- Contactez-nous

L'augmentation du nombre de projets hydrogène et le soutien gouvernemental croissant à l'adoption de véhicules à hydrogène ont propulsé la croissance du marché de l'ammoniac vert dans la région Europe !

Auteur: Vikas Kumar

23 décembre 2023

La région Europe devrait dominer la période de prévision, car elle compte le plus grand nombre de constructeurs automobiles et d'unités de production qui répondent à la demande d'ammoniac vert. Les principaux facteurs attribués à l'essor du marché sont les politiques gouvernementales favorables croissantes, les avancées technologiques, les investissements des gouvernements et des acteurs privés, la croissance économique et les politiques de réduction de la décarbonisation. De plus, la sensibilisation croissante de la population aux énergies renouvelables et l'attention accrue portée à l'utilisation de l'ammoniac pour fournir de l'hydrogène en tant que combustible propre pour les industries. En outre, de nombreux projets d'hydrogène vert et l'investissement croissant dans la région stimulent également la croissance du marché. Par exemple, en août 2022, Eni SpA a lancé une initiative de 20 millions de dollars pour étudier la possibilité de convertir les émissions de CO2 résiduaires en ammoniac vert en Italie. Le projet vise à créer un modèle d'économie circulaire durable pour la production d'ammoniac. De plus, le plan de déploiement de l'hydrogène du gouvernement français vise à définir une stratégie nationale pour l'intégration de l'hydrogène dans le mix énergétique du pays avec des objectifs planifiés à court et à long terme. Cela comprend la réalisation de 10 % de décarbonisation d'ici 2023 grâce à l'hydrogène et à des solutions routières et ferroviaires zéro émission avec 5 000 véhicules utilitaires légers, 100 stations d'hydrogène et 200 véhicules lourds avec de l'hydrogène produit localement d'ici 2023. De même, des facteurs tels que les politiques gouvernementales favorables et les efforts pour répondre à la demande croissante de carburant pour l'énergie et les transports en utilisant des sources d'énergie renouvelables et en réduisant la dépendance aux combustibles fossiles pour réduire les émissions de carbone contribuent de manière significative à la croissance du marché. De même, alors que la décarbonisation de la production d'ammoniac pour les engrais est déjà essentielle pour atteindre les objectifs de zéro émission nette, l'ammoniac vert a également un immense potentiel en tant que combustible zéro carbone de nouvelle génération. De cette manière, il représente un moyen très flexible de stocker l'énergie renouvelable et une technologie complémentaire clé à l'électrification directe. Par exemple, en juin 2022, BASF SE s'est associé à Carbon Clean Solutions, une société britannique de capture et d'utilisation du carbone, pour développer une installation d'ammoniac vert à Anvers, en Belgique. Le projet vise à produire 50 000 tonnes métriques d'ammoniac vert par an en utilisant les émissions de CO2 capturées.

Accéder à un exemple de rapport (comprenant des graphiques et des chiffres) : https://univdatos.com/get-a-free-sample-form-php/?product_id=43866

Quelques acteurs privés et publics clés en Italie investissent dans l'hydrogène vert. Selon le projet de document italien, d'ici 2030, l'hydrogène pourrait représenter 2 % de la demande énergétique finale de l'Italie et pourrait contribuer à éliminer jusqu'à 8 millions de tonnes de CO2, avec une couverture de la demande énergétique de 20 % possible d'ici 2050. En outre, les grandes entreprises collaborent et investissent dans la mise en place d'usines de production.

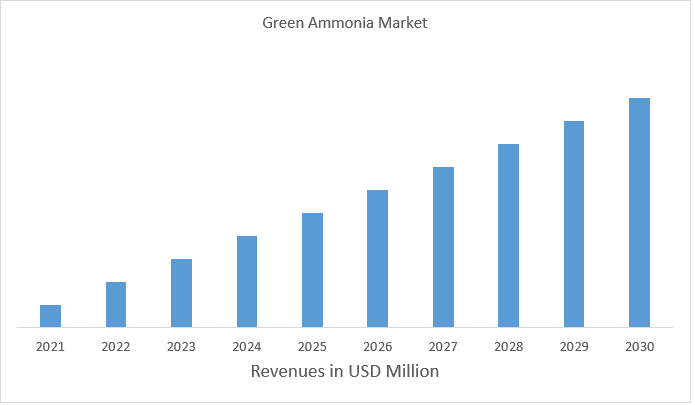

De plus, le marché de l'ammoniac vert en Europe devrait croître à un TCAC solide d'environ 186,1 % au cours de la période de prévision (2023-2030). L'Europe devrait devenir le marché de l'hydrogène propre à la croissance la plus rapide en raison des différents plans gouvernementaux lancés par les pays européens, pour atteindre l'objectif d'énergie renouvelable, les efforts d'atténuation du changement climatique et la décarbonisation des processus industriels. De plus, les politiques et réglementations gouvernementales favorables, ainsi que les avancées technologiques, ont également favorisé la demande d'ammoniac vert dans la région.

Revenu du marché de l'ammoniac vert en Europe (2021-2030) - Millions de dollars US

Sur la base de la technologie, le marché est divisé en électrolyse de l'eau alcaline, membrane échangeuse de protons et électrolyse à oxyde solide. Parmi ceux-ci, l'électrolyse de l'eau alcaline a dominé l'ammoniac vert et devrait afficher la même tendance au cours de la période de prévision. L'électrolyse de l'eau alcaline est l'un des types de technologies les plus courants utilisés pour diviser l'eau en hydrogène et en oxygène gazeux, qui utilise une solution d'hydroxyde de potassium (KOH) et une cathode en nickel, et a été la méthode la plus largement adoptée pour produire de l'ammoniac vert en raison de sa simplicité, de sa maturité et de sa rentabilité. L'offre considérable de KOH et le réseau de fournisseurs établi pour ce produit chimique ont réduit les prix de production et amélioré l'évolutivité. Alors que d'autres techniques d'électrolyse, qui incluent la membrane échangeuse de protons (PEM) et l'électrolyse à oxyde solide (SOE), sont prometteuses, elles sont confrontées à des défis en termes de températures de fonctionnement plus élevées, de résistance à la corrosion et de problèmes d'évolutivité, ce qui empêche leur adoption massive. Par exemple, en 2022, le gouvernement du Queensland a accordé le statut de projet coordonné à une proposition de 4,7 milliards de dollars américains pour construire une usine d'hydrogène et d'ammoniac verts à Gladstone. Le projet comprend des plans pour construire jusqu'à 3 gigawatts d'électrolyse et produire jusqu'à 5 000 tonnes d'ammoniac vert par jour. Il serait alimenté à 100 % par des énergies renouvelables, provenant de nouvelles installations solaires et éoliennes.

Sur la base des utilisateurs finaux, le marché est segmenté en matière première industrielle, production d'électricité, transport et autres. Parmi ceux-ci, le segment des matières premières industrielles a dominé le marché en 2022 et devrait dominer au cours de la période de prévision. Les matières premières industrielles, généralement dérivées du gaz naturel, fournissent une chaîne d'approvisionnement et une infrastructure bien établies, ce qui rend moins compliqué l'augmentation de la production et la satisfaction des besoins élevés de diverses industries. De plus, actuellement, le rôle principal de l'ammoniac est en tant que matière première de base pour les engrais inorganiques qui soutiennent actuellement la production alimentaire pour environ la moitié de la population mondiale. Environ 70 % de l'ammoniac est utilisé pour fabriquer des engrais, le reste étant utilisé pour une large gamme d'applications industrielles, telles que les plastiques, les explosifs et les fibres synthétiques. De plus, deuxièmement, le prix de la fabrication d'ammoniac vert à partir de matières premières industrielles est généralement inférieur à celui de différentes sources renouvelables, notamment la biomasse ou l'énergie solaire, ce qui le rend plus économiquement viable pour la production de masse. Par exemple, en mars 2022, Mitsui & Co., Ltd. et CF Industries ont annoncé des plans pour une nouvelle capacité d'ammoniac bleu aux États-Unis. La nouvelle installation produira de l'ammoniac bleu en tirant parti des processus de capture et de séquestration du carbone pour réduire les émissions de carbone de plus de 60 % par rapport à l'ammoniac conventionnel.

Pour une analyse détaillée du marché mondial de l'ammoniac vert, consultez – https://univdatos.com/report/green-ammonia-market-2/

Segmentation du marché mondial de l'ammoniac vert

Aperçu du marché, par technologie

- Électrolyse de l'eau alcaline

- Membrane échangeuse de protons

- Électrolyse à oxyde solide

Aperçus du marché, par utilisateur final

- Matière première industrielle

- Production d'énergie

- Transport

- Autres

- Aperçu du marché, par région

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Australie

- Reste de l'APAC

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Koweït

- Qatar

- Reste du Moyen-Orient

- Reste du monde

Principaux profils d'entreprises

- Siemens

- Thyssenkrupp

- Nel Hydrogène

- Systèmes d'hydrogène vert

- Solutions énergétiques MAN

- Uniper

- Enapter

- ENGIE

- Énergie Hiringa

- BASF

- Enaex SA

- JGC Holding Corporation

Obtenir un rappel

Actualités connexes

Abonnez-vous à nos newsletters

En soumettant ce formulaire, je comprends que mes données seront traitées par Univdatos comme indiqué ci-dessus et décrit dans la Politique de Confidentialité. *