- Accueil

- À propos de nous

- Industrie

- Services

- Lecture

- Contactez-nous

Le marché indien du prêt personnel devrait connaître une croissance fulgurante d'environ 18,70 % pour atteindre USD Million d'ici 2033, selon les projections d'UnivDatos.

Auteur: Shalini Bharti, Research Analyst

8 juin 2025

Principaux points saillants du rapport:

Les banques du secteur public dominent en volume, mais les banques privées, ainsi que les NBFC, gagnent rapidement des parts de marché en mettant fortement l'accent sur des offres numériques personnalisées. Les emprunteurs salariés sont toujours les principaux emprunteurs, tandis que les travailleurs indépendants et les travailleurs de la "gig economy" deviennent des emprunteurs cibles clés.

Plus de 70 % des nouvelles demandes de prêts personnels dans les villes de niveau I et II sont traitées numériquement, grâce à une IA capable d'intégrer l'e-KYC, la souscription en temps réel et le décaissement instantané dans les applications mobiles, ce qui augmente l'acquisition de clients et réduit les délais d'exécution.

Les modèles "Achetez maintenant, payez plus tard" et de prêt intégré gagnent beaucoup de terrain auprès des Millennials. Les transactions BNPL en Inde devraient dépasser 1,2 lakh CR INR d'ici 2026, ouvrant de nouvelles perspectives de croissance pour les prêteurs FinTech (technologie financière).

En outre, l'écosystème réglementaire et de crédit, grâce à la volonté de la RBI de favoriser l'inclusion financière ainsi qu'aux directives sur les prêts numériques et au renforcement de l'écosystème des bureaux de crédit, a apporté une plus grande transparence, une meilleure protection des emprunteurs et un meilleur accès pour améliorer la durabilité de la croissance du marché à long terme.

Selon un nouveau rapport d'UnivDatos, le marché indien des prêts personnels devrait atteindre USD millions en 2033, avec un TCAC de 18,70 % au cours de la période de prévision (2025-2033). L'essor rapide de la classe moyenne et l'augmentation des dépenses de consommation en Inde stimulent la demande de prêts personnels, car de plus en plus de personnes se tournent vers des solutions de financement rapides et flexibles. Avec la numérisation des prêts et l'adoption d'un processus de prêt sans papier, le crédit est devenu plus facile et plus rapide d'accès pour les utilisateurs férus de technologie. De plus, grâce à des niveaux plus élevés d'inclusion financière et à une pénétration mobile plus profonde dans les villes de niveau II et de niveau III, les prêteurs peuvent répondre aux besoins de marchés qui n'étaient pas desservis auparavant. Ces facteurs, complétés par de faibles taux d'intérêt et une infrastructure de crédit en amélioration, contribuent collectivement à une croissance régulière et généralisée du marché indien des prêts personnels.

Accéder à un exemple de rapport (comprenant des graphiques, des diagrammes et des chiffres) : https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

Selon les données de la RBI, les prêts personnels par rapport au crédit total s'élevaient à 32,6 % en février 2024, contre 30,6 % en 2023, par exemple. De plus, en 2023, les prêts immobiliers représentaient environ 47,2 % du total des prêts de détail en Inde.

Lois et directives réglementaires pour les prêts personnels en Inde

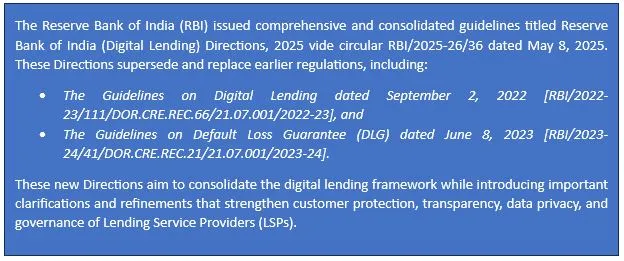

Mise à jour réglementaire sur le cadre consolidé de la RBI pour les prêts numériques - Mai 2025

Selon le rapport, l'impact des prêts personnels s'est avéré élevé pour la région de l'Inde du Nord. Voici quelques exemples de la façon dont cet impact s'est fait sentir :

L'Inde du Nord devrait croître à un TCAC important au cours de la période de prévision (2025-2033). Avec l'augmentation du nombre de personnes maîtrisant l'informatique et l'intervention de la fintech, les prêts personnels se répandent rapidement parmi les habitants de Delhi-NCR et de nombreuses villes de niveau 2 comme Jaipur et Lucknow. Le nombre croissant de personnes employées et gérant leur entreprise entraîne une augmentation des créations de NBFC et de banques privées. La croissance accrue dans cette région provient de prêts spéciaux, de l'augmentation du nombre de succursales et d'une meilleure sensibilisation au crédit.

Principales offres du rapport

Taille du marché, tendances et prévisions par revenus | 2025-2033.

Dynamique du marché - Principales tendances, moteurs de croissance, contraintes et opportunités d'investissement

Segmentation du marché - Analyse détaillée par type, par type de prêteur, par objectif du prêt, par utilisation finale et par région/pays

Paysage concurrentiel - Principaux fournisseurs clés et autres fournisseurs importants

Obtenir un rappel

Actualités connexes

Abonnez-vous à nos newsletters

En soumettant ce formulaire, je comprends que mes données seront traitées par Univdatos comme indiqué ci-dessus et décrit dans la Politique de Confidentialité. *