- Accueil

- À propos de nous

- Industrie

- Services

- Lecture

- Contactez-nous

LA POPULATION ÉLEVÉE DE PERSONNES ÂGÉES ET LA PRÉVALENCE ASSOCIÉE DES TROUBLES CARDIAQUES STIMULERAIENT LA CROISSANCE DU MARCHÉ DES DISPOSITIFS D'ASSISTANCE VENTRICULAIRE. L'AMÉRIQUE DU NORD DEVRAIT CONNAÎTRE LA CROISSANCE LA PLUS FORTE

Auteur: Vikas Kumar

3 septembre 2021

Le marché mondial des dispositifs d'assistance ventriculaire devrait s'étendre d'ici 2027, progressant à un TCAC important au cours de la période prévisionnelle (2021-2027). L'augmentation des incidences d'insuffisance cardiaque et d'accidents vasculaires cérébraux a stimulé la demande de dispositifs d'assistance ventriculaire technologiquement avancés. Ces dispositifs sont utilisés chez les patients qui ont un cœur faible ou qui souffrent d'insuffisance cardiaque. Les dispositifs sont placés dans le ventricule gauche, droit ou les deux du cœur, mais le plus souvent, ils sont utilisés dans le ventricule gauche.

Pour une analyse détaillée des moteurs du marché des dispositifs d'assistance ventriculaire, consultez https://univdatos.com/report/ventricular-assist-devices-market

Les facteurs qui stimulent le marché des dispositifs d'assistance ventriculaire comprennent la prévalence croissante des troubles cardiaques, principalement chez les personnes âgées, et les longs délais d'attente pour les processus de transplantation cardiaque. Selon l'OMS, en 2019, les 10 principales causes de décès représentaient 55 % des 55,4 millions de décès dans le monde. En 2019, la coronaropathie était la principale cause (42,1 %) de décès par maladies cardiovasculaires aux États-Unis, suivie de l'accident vasculaire cérébral (17,0 %), de l'hypertension artérielle (11,0 %), de l'insuffisance cardiaque (9,6 %), des maladies des artères (2,9 %) et d'autres maladies cardiovasculaires (17,4 %). De plus, les progrès technologiques croissants des dispositifs d'assistance ventriculaire stimulent également la croissance de ce marché. Par exemple, en mars 2020, « SynCardia Systems, LLC » a annoncé avoir reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour son système de cœur artificiel total temporaire de 50 cm3 (TAH-t de 50 cm3) comme pont vers la transplantation chez les patients admissibles à une transplantation cardiaque qui risquent de mourir d'une insuffisance biventriculaire imminente.

L'épidémie de COVID-19 a mis à l'épreuve les soins des patients atteints de maladies cardiovasculaires, entraînant de graves conséquences avec une mortalité accrue chez les patients atteints d'insuffisance cardiaque préexistante. Par exemple, selon le Journal of the American College of Cardiology, il y a eu une augmentation des décès causés par les cardiopathies ischémiques et les maladies hypertensives dans certaines régions des États-Unis pendant la phase initiale de la pandémie de COVID-19. Environ 397 042 décès cardiovasculaires ont été enregistrés entre le 1er janvier 2020 et le 2 juin 2020 en raison d'une cardiopathie ischémique.

Pour une analyse détaillée des services dans le domaine des dispositifs d'assistance ventriculaire, consultez https://univdatos.com/report/ventricular-assist-devices-market

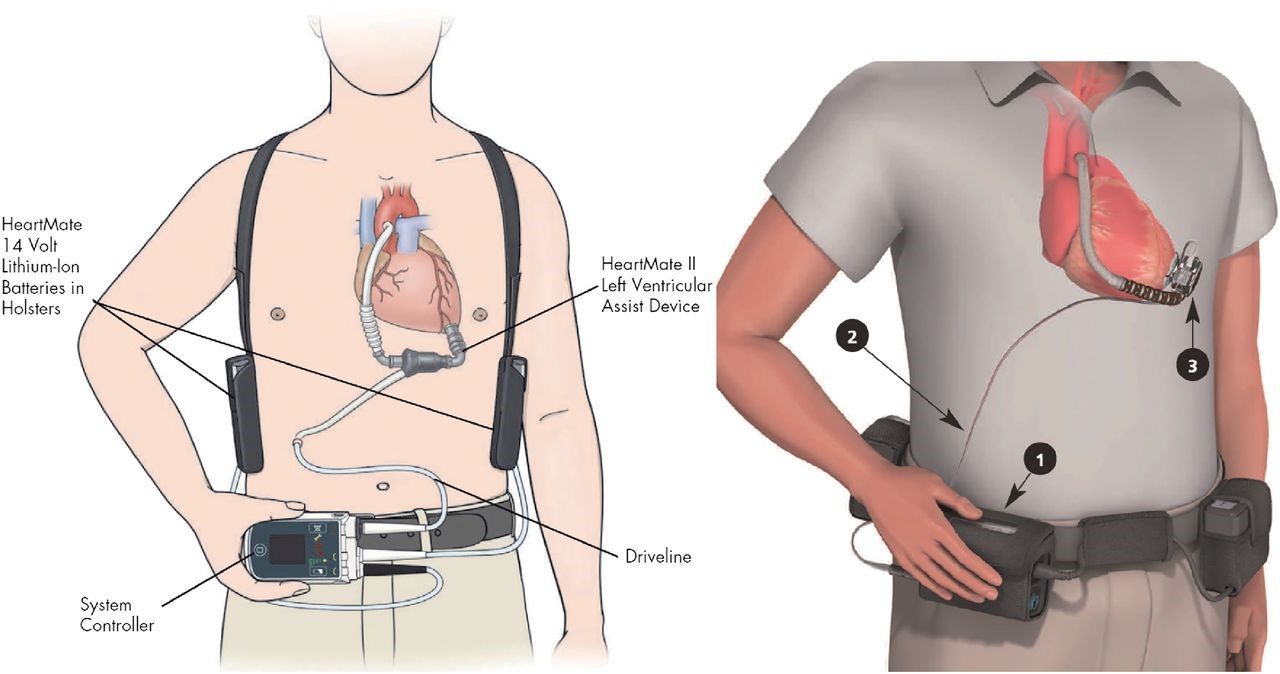

Selon les produits, le marché est divisé en dispositifs d'assistance ventriculaire gauche (DAVGs), dispositifs d'assistance ventriculaire droit (DAVD), dispositifs d'assistance biventriculaire (DABV), dispositifs d'assistance ventriculaire percutanée (DAVP) et cœur artificiel total (CAT). Le segment des dispositifs d'assistance ventriculaire gauche (DAVGs) a dominé le marché en 2020. Il est implanté chez les patients souffrant d'insuffisance cardiaque et aide la chambre inférieure gauche du cœur (ventricule gauche) à pomper le sang hors du ventricule vers l'aorte et le reste du corps. Selon l'application, le marché est divisé en thérapie de destination, thérapie de pont à la candidature (BTC), thérapie de pont à la transplantation (BTT), thérapie de pont à la récupération (BTR) et autres. Le segment de la thérapie de destination a représenté la majeure partie des revenus en 2020, en raison de la sensibilisation croissante des gens à la transplantation et de la disponibilité de dispositifs d'assistance ventriculaire pour la thérapie de destination.

Selon le débit, le marché est divisé en débit continu et débit pulsatile. Le segment du débit continu a représenté la majeure partie des revenus en 2020, en raison de sa plus petite taille, de sa plus grande durabilité, de son rendement énergétique plus élevé, de sa moindre thrombogénicité et de son moins grand traumatisme chirurgical. Selon la conception, le marché est divisé en transcutané et implantable. Le segment implantable a représenté la majeure partie des revenus en 2020. Selon l'utilisateur final, le marché est divisé en hôpitaux et centres de cardiologie, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux et des centres de cardiologie devrait connaître une croissance lucrative.

Demandez un échantillon du rapport en consultant https://univdatos.com/request_form/form/441

De plus, le rapport fournit une analyse détaillée des principales régions, notamment l'Amérique du Nord (États-Unis, Canada et le reste de l'Amérique du Nord), l'Europe (Allemagne, France, Italie, Espagne, Royaume-Uni et le reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie et le reste de l'Asie-Pacifique) et le reste du monde. L'Amérique du Nord constitue un marché important pour l'industrie des stimulateurs cardiaques connectés aux téléphones intelligents et a généré un revenu maximal en 2020 en raison de la présence de grandes entreprises et d'infrastructures de soins de santé avec le taux le plus élevé de maladies cardiovasculaires dans le monde. Parmi les principaux acteurs opérant sur le marché, on trouve Medtronic PLC, Abbott Laboratories, Berlin Heart GmbH, Reliant Heart Inc., Abiomed Inc., Terumo Corporation, Angiodroid, SynCardia Systems, CardiacAssist, Inc., Getinge, etc. Plusieurs fusions et acquisitions ainsi que des partenariats ont été entrepris par ces acteurs pour développer des stimulateurs cardiaques connectés aux téléphones intelligents sur le marché.

Segmentation du marché mondial des dispositifs d'assistance ventriculaire

Aperçu du marché, par produit

- Dispositifs d'assistance ventriculaire gauche (DAVGs)

- Dispositifs d'assistance ventriculaire droit (DAVD)

- Dispositifs d'assistance biventriculaire (DABV)

- Dispositifs d'assistance ventriculaire percutanée (DAVP)

- Cœur artificiel total (CAT)

Aperçu du marché, par application

- Thérapie de destination

- Thérapie de pont à la candidature (BTC)

- Thérapie de pont à la transplantation (BTT)

- Thérapie de pont à la récupération (BTR)

- Autres

Aperçu du marché, par débit

- Débit pulsatile

- Débit continu

- Débit continu axial

- Débit continu centrifuge

Aperçu du marché, par conception

- Transcutané

- Implantable

Aperçu du marché, par utilisateur final

- Hôpitaux et centres de cardiologie

- Centres de chirurgie ambulatoire

- Autres

Aperçu du marché, par région

- Amérique du NordMarché des dispositifs d'assistance ventriculaire

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe Marché des dispositifs d'assistance ventriculaire

- France

- Allemagne

- Italie

- Espagne

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique Marché des dispositifs d'assistance ventriculaire

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde Marché des dispositifs d'assistance ventriculaire

Profils des principales entreprises

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

Obtenir un rappel

Actualités connexes

Abonnez-vous à nos newsletters

En soumettant ce formulaire, je comprends que mes données seront traitées par Univdatos comme indiqué ci-dessus et décrit dans la Politique de Confidentialité. *