“Millennial Impact: How Technology and Changing Preferences Reshape the Real Estate Market”

Tipicamente, le persone nate tra la metà degli anni '80 e la metà degli anni '90 sono considerate millennials. Rispetto alle generazioni precedenti, la loro introduzione nel mercato immobiliare è stata distinta. In generale, i millennials aspettano più a lungo dei loro genitori baby boomer per acquistare la loro prima casa. Ci sono molte cause di questo ritardo, ma alcune delle più citate sono i pesanti debiti dei prestiti studenteschi e le continue conseguenze della stagnazione della carriera causate dalla Grande Recessione.

Come i millennials utilizzano la tecnologia quando comprano una casa

I millennials sono più propensi delle generazioni precedenti ad avvantaggiarsi dei progressi elettronici nel settore immobiliare, sia che si tratti di consultare annunci immobiliari online o di richiedere un mutuo tramite un'app. Poiché gli annunci vengono presi rapidamente, possono programmare le visite e rivedere le informazioni sulla proprietà rapidamente grazie alle notifiche dell'app. Rispetto alle generazioni precedenti, la maggior parte degli acquirenti di case millennials (99 percento, secondo la NAR) utilizza Internet durante una parte del processo di acquisto della casa. La Silent Generation non utilizzava i dispositivi mobili quasi quanto i millennials.

Statistiche chiave sull'acquisto di case millennials nel 2022

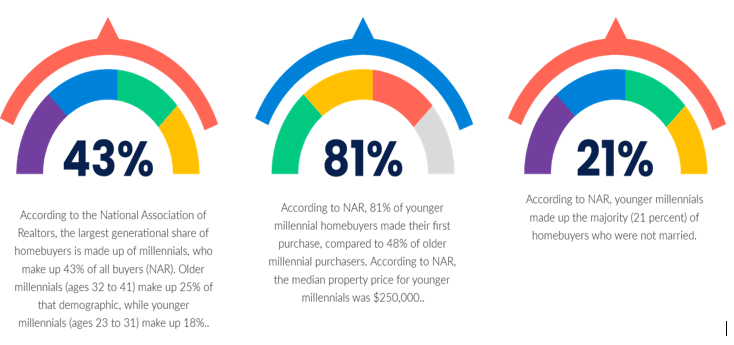

Exhibit 1.

Nota

Secondo un'analisi di Bankrate, le migliori città per i proprietari di case per la prima volta nel 2022 sono Pittsburgh, Minneapolis, Cincinnati, Kansas City e Buffalo.

Secondo i dati del censimento, nel 2019 c'erano 72,1 milioni di millennials che vivevano negli Stati Uniti.

Il mercato immobiliare ha un picco?

Gli economisti hanno espresso preoccupazione che il mercato possa presto raggiungere il suo picco, poiché i prezzi degli immobili continuano ad aumentare e i tassi ipotecari aumentano di pari passo con l'aumento dei tassi di interesse.

Secondo l'economista internazionale senior di ING James Knightley, “il mercato immobiliare sembra sempre più vulnerabile con una possibile correzione dei prezzi.” Se i prezzi scendessero, verrebbe invertito un periodo di due anni di crescita dei prezzi tra le più veloci degli ultimi decenni.

A causa di un'impennata della domanda da parte di potenziali proprietari di case che in precedenza non erano in grado di entrare nel mercato a causa delle limitazioni della pandemia e di una bassa offerta a causa dei ritardi della catena di approvvigionamento, il mercato è stato storicamente caldo. Tuttavia, gli economisti prevedono un'offerta maggiore di proprietà che entreranno nel mercato quest'estate.

Questo mese, i dati di Realtor.com hanno rivelato che aprile 2022 ha registrato la più piccola riduzione su base annua dell'offerta di alloggi dalla fine del 2019. Tuttavia, i consumatori hanno dovuto affrontare una crisi di convenienza abitativa a causa dei prezzi alle stelle e di un'offerta anormalmente limitata.

I millennials stanno cambiando il modo in cui gli agenti immobiliari svolgono il loro lavoro.

In passato, fornire informazioni cruciali sulle case era ciò che rendeva preziosi gli agenti immobiliari. Poiché queste informazioni sono ora facilmente accessibili, il valore degli agenti immobiliari risiede ora nella loro capacità di negoziare affari, costruire connessioni durature e semplificare il processo di acquisto della proprietà nell'era tecnologica e frenetica.

La preferenza dei millennials per la comunicazione basata su testo con gli agenti immobiliari per fissare appuntamenti e porre domande sulle case è stata resa possibile anche dalla tecnologia. Poiché le richieste di video tour e live streaming stanno diventando popolari, anche le immagini dirette spesso non sono sufficienti.

I millennials stanno scegliendo la periferia rispetto alla città.

Sempre più millennials stanno lasciando la città. Contrariamente alle ambientazioni urbane e rurali, un recente sondaggio di Zillow rivela che il 47% dei proprietari di case millennials risiede in periferia. La tendenza verso case più grandi e moderne potrebbe essere la causa di questo cambiamento.

Come abbiamo dimostrato, una tendenza in crescita è che le persone aspettano di acquistare una casa di partenza prima di passare a qualcosa di più grande e migliore. Apparentemente, i millennials stanno scoprendo opportunità migliori al di fuori della metropoli. Mentre più millennials di qualsiasi altra generazione risiedono ancora nelle aree metropolitane, un terzo di loro, secondo il sondaggio sopra citato. La migrazione in periferia può avere ripercussioni intriganti per il costo crescente della vita urbana.

Sebbene i millennials ricevano spesso critiche per le loro abitudini di spesa, l'acquisto di caffè latte e toast con avocado quotidiani non è ciò che impedisce loro di acquistare una casa. La generazione ora tra i 26 e i 41 anni sente la stretta proprio quando dovrebbe entrare nel loro momento finanziario migliore, con il prezzo medio delle case negli Stati Uniti che ora supera i $ 330.000 e l'inflazione ai massimi decennali che supera sostanzialmente i miglioramenti salariali. Di conseguenza, molti ritardano il matrimonio e hanno figli.

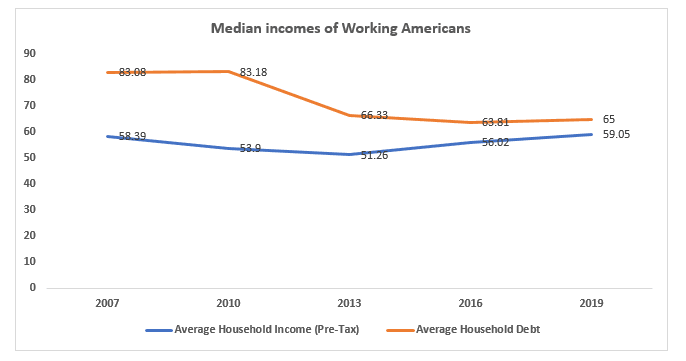

I millennials avevano meno soldi per pagare più debiti

Dopo la Grande Recessione del 2008, la differenza tra il reddito medio delle famiglie e il debito è aumentata.

Exhibit 2.

Secondo l'Economic Policy Institute, il calo dei redditi medi nel 2008 è stato il più grande in un singolo anno dal 1967 ed è persistito fino al 2012, quando corretto per l'inflazione.

I prestiti studenteschi rappresentavano $ 211 miliardi dei $ 1,01 trilioni di debiti detenuti dai consumatori di età compresa tra 18 e 29 anni nel 2007, che era $ 40 miliardi in più rispetto al debito detenuto dai consumatori di età compresa tra 30 e 39 anni.

L'anno successivo si sono registrate perdite di posti di lavoro sostanziali per i millennials che erano già nel mercato, poiché il tasso di occupazione complessivo per le persone ritenute in età lavorativa (quelle tra i 25 ei 54 anni) è diminuito di 2,2 milioni, secondo il Bureau of Labor Statistics. A causa del mercato del lavoro ristretto, i millennials che si erano appena laureati avevano poche prospettive di lavoro e una leva negoziale minima, dovendo spesso competere con lavoratori più esperti per posizioni entry-level.

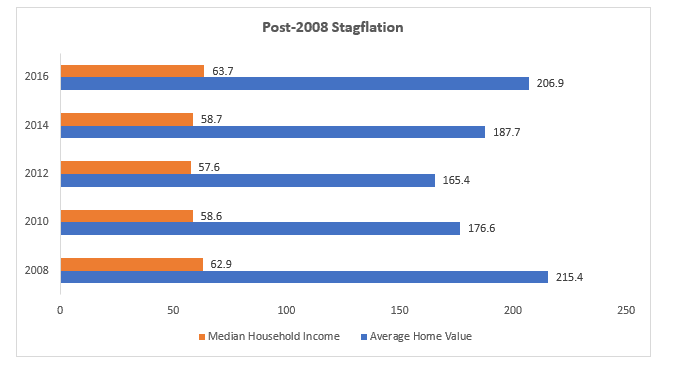

Mentre i redditi sono rimasti stagnanti, i valori delle case sono saliti alle stelle.

La Grande Recessione è iniziata proprio quando molti millennials hanno raggiunto l'età in cui i loro genitori potrebbero aver preso in considerazione l'acquisto di una casa e i tassi ipotecari sono saliti alle stelle sopra il 6%. La crisi finanziaria ha avuto impatti duraturi poiché i redditi familiari medi hanno continuato a diminuire, scendendo al livello più basso nel 2012 ($ 57.623). Questo è peggiorato solo quando i prezzi degli alloggi e le spese quotidiane sono aumentati. Tra il 2012 e il 2013, il reddito familiare mediano negli Stati Uniti è aumentato di un misero 3,5%, mentre i valori immobiliari sono aumentati del 6,5%. Nel 2020, solo il 47,9% dei millennials negli Stati Uniti era proprietario di una casa, secondo l'analisi dei dati del censimento di Apartment List. La proprietà di una casa tra i millennials ha raggiunto il 42% a 30 anni, rispetto al 48% per i Gen Xers e al 51% per i baby boomer.

Exhibit 3

Conclusione

Il mercato immobiliare è stato significativamente influenzato dai millennials e, poiché la prossima generazione di acquirenti di case entra nel mercato, potrebbero esserci ulteriori cambiamenti in serbo. Per mettere in prospettiva tale evoluzione, è importante concentrarsi sui buoni contributi dei millennials. Ad esempio, un focus sulla tecnologia potrebbe portare a un processo di acquisto di case semplificato e più efficace. Inoltre, più millennials che si trasferiscono in periferia potrebbero contribuire a contrastare gli effetti dell'aumento dei costi degli alloggi nelle città.

Secondo Gottlieb, crescere con i social media è da biasimare per la ricerca di gratificazione rapida dei millennials nel mercato immobiliare. Anche prima degli attuali problemi della catena di approvvigionamento, ha osservato: “Non sembrano volere intraprendere miglioramenti; preferirebbero trasferirsi.” Le generazioni precedenti erano più ricettive alla ristrutturazione di una proprietà più vecchia e vedevano il potenziale in qualcosa che non era messo in scena e fotografato professionalmente, e questo sta portando a un divario maggiore in termini di prezzo, valore e giorni di mercato tra le proprietà più vecchie, anche se hanno delle ossa eccellenti, rispetto alle nuove costruzioni.

Autore: Sonu Kumar Sah