Mercato della salute digitale: analisi attuale e previsioni (2025-2033)

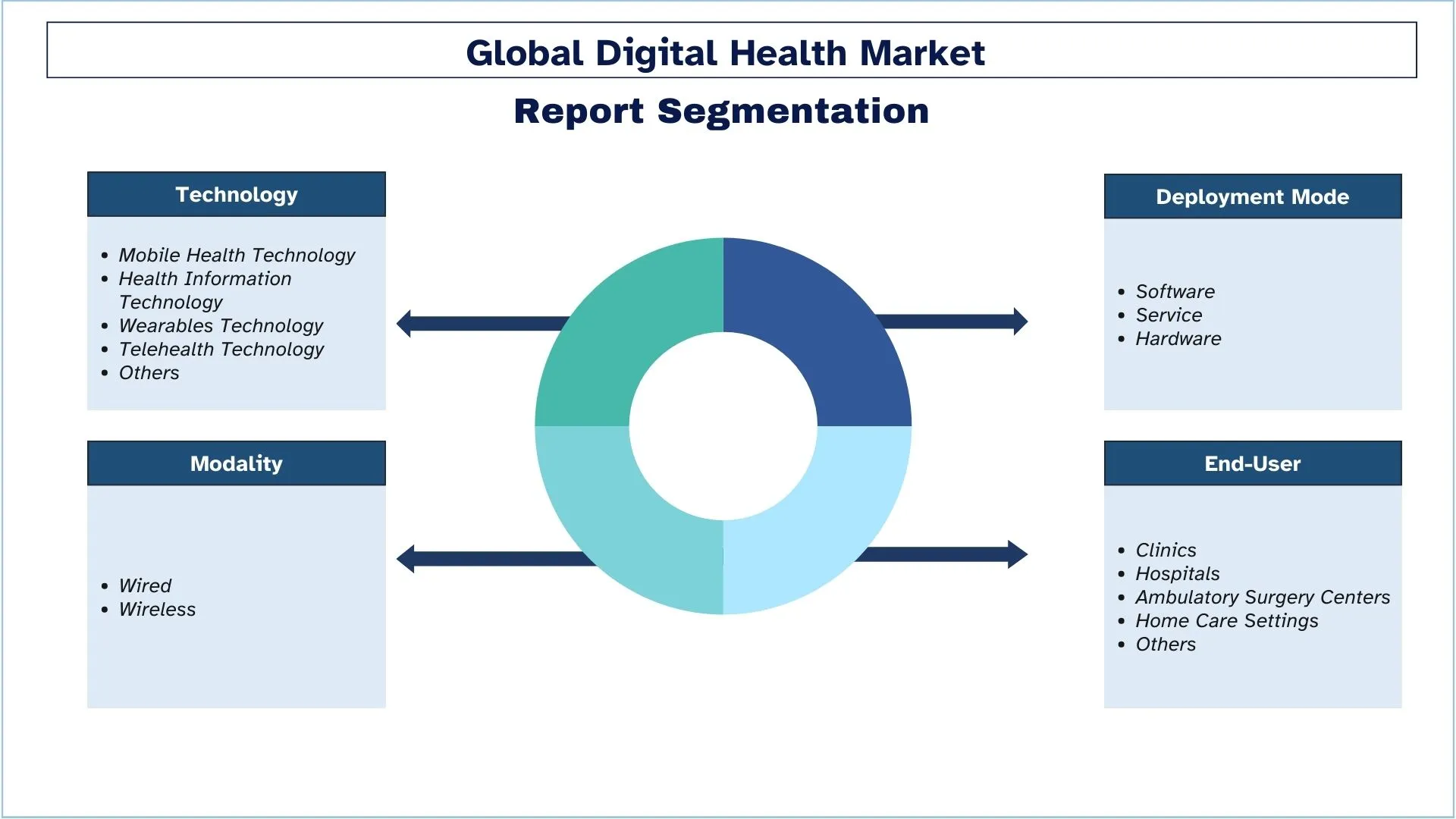

Focus sulla tecnologia (tecnologia mobile per la salute, tecnologia dell'informazione sanitaria, tecnologia indossabile, tecnologia di telemedicina, Altro), Componente (Software, Servizi, Hardware); Modalità (Cablata, Wireless); Utenti finali (Cliniche, Ospedali, Centri di chirurgia ambulatoriale, Assistenza domiciliare, Altro); e Regione e Paese.

Dimensione e previsioni del mercato della salute digitale

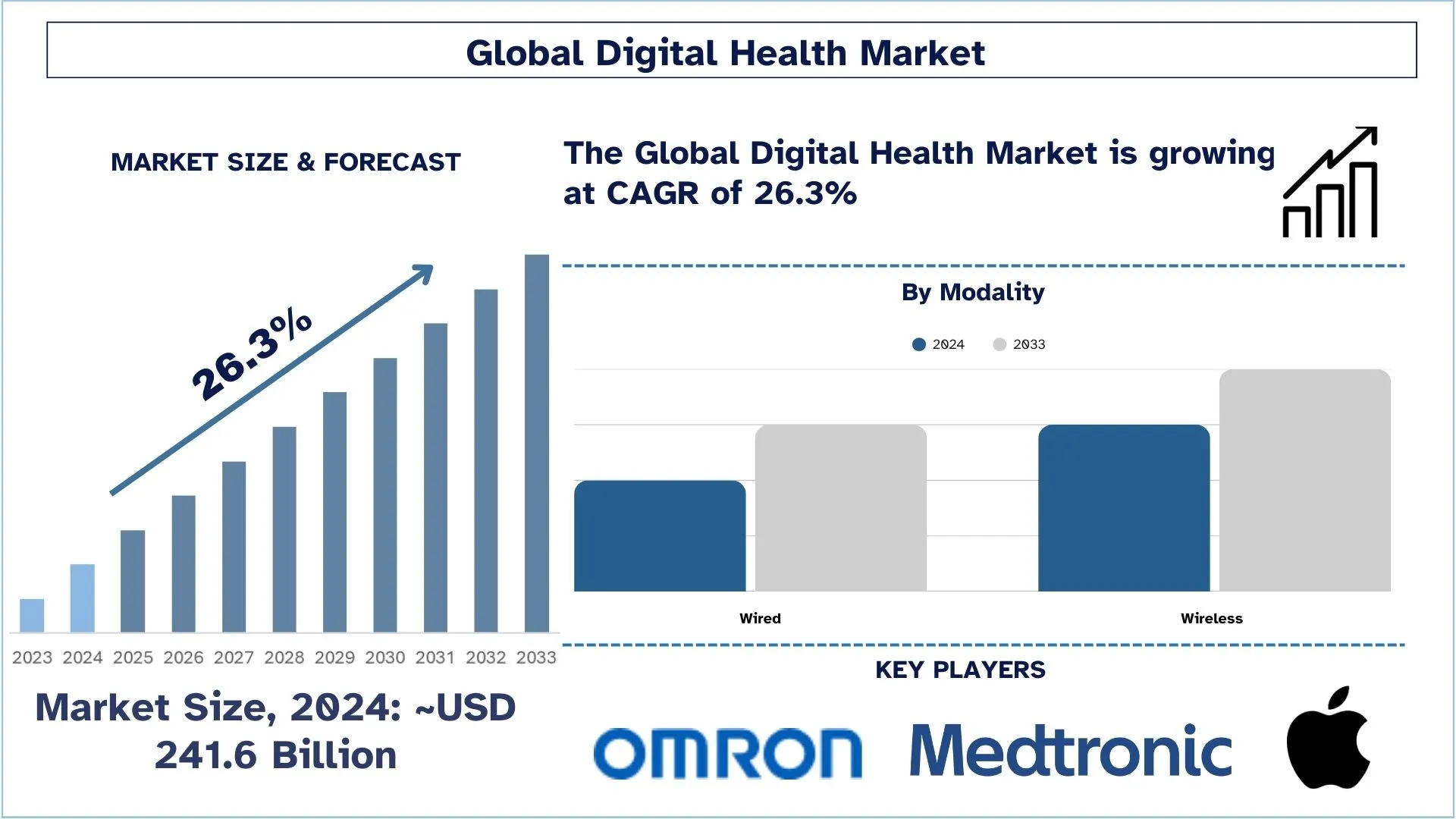

Il mercato della salute digitale è stato valutato a circa 241,6 miliardi di dollari nel 2024 e si prevede che crescerà a un sostanziale CAGR di circa il 26,3% durante il periodo di previsione (2025-2033), a causa della crescente domanda di servizi sanitari a distanza.

Analisi del mercato della salute digitale

La salute digitale utilizza la tecnologia per aiutare le persone a migliorare la propria salute. Dispositivi indossabili, app di salute mobile, sensori ingeribili, cartelle cliniche elettroniche e dispositivi di assistenza automatizzata sono utilizzati principalmente nel caso della salute digitale. Diverse organizzazioni governative stanno prendendo l'iniziativa di promuovere la salute digitale nel loro paese. Ad esempio, il governo australiano ha preso l'iniziativa di promuovere l'IT sanitario in Australia attraverso una politica a vita, PCEHR (Personally Controlled Electronic Health Record) per ciascuno dei suoi cittadini.

La domanda di salute digitale è in aumento a causa del crescente numero di utenti di smartphone in tutto il mondo, della rapida crescita dell'infrastruttura IT sanitaria nei paesi sviluppati e in via di sviluppo, della crescente consapevolezza dell'importanza della salute e del fitness tra la popolazione, dell'aumento dell'uso di numerose app mediche e sanitarie per mantenersi in forma. Inoltre, la crescente popolazione geriatrica, l'aumento dei livelli di spesa sanitaria e la crescente prevalenza di malattie, tra cui la broncopneumopatia cronica ostruttiva (BPCO), il diabete e il cancro, promuovono anche la crescita del mercato. Secondo il National Institutes of Health (NIH), più di 16 milioni di americani soffrono di broncopneumopatia cronica ostruttiva (BPCO).

Tendenze del mercato della salute digitale

Questa sezione analizza le principali tendenze del mercato che influenzano i vari segmenti del mercato della salute digitale, come identificate dai nostri esperti di ricerca.

La rapida integrazione dell'IA e dell'apprendimento automatico in varie applicazioni sanitarie

Una delle tendenze più emergenti nello sviluppo del settore della salute digitale è la crescente applicazione dell'IA e dell'apprendimento automatico in alcuni o nella maggior parte degli usi sanitari. Dalla diagnosi della probabilità di focolai di malattie all'identificazione precoce e all'offerta di piani di trattamento, l'IA sta spostando l'assistenza sanitaria da congetture a decisioni basate sui dati. Alcune aziende di nuova generazione si concentrano sull'elaborazione in tempo reale di grandi quantità di dati e sull'apprendimento da essi per rilevare le malattie in una fase iniziale e prescrivere trattamenti. È vantaggioso non solo per i pazienti, in quanto consente loro di ottenere un trattamento di qualità superiore, ma aiuta anche a superare i problemi sanitari aumentando la velocità e semplificando alcuni dei lavori clinici.

Segmentazione del settore della salute digitale

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto globale sulla salute digitale, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il segmento della tecnologia per la salute mobile detiene la quota maggiore del mercato.

In base alla tecnologia, il mercato è frammentato in tecnologia per la salute mobile, tecnologia dell'informazione sanitaria, tecnologia indossabile, tecnologia per la telemedicina e altri. La tecnologia per la salute mobile ha rappresentato la quota maggiore nel 2024 e si prevede che registrerà un CAGR redditizio durante il periodo di previsione. L'aumento dell'uso di app MHealth, la crescente penetrazione della connettività Internet e degli smartphone e l'elevata adozione di tecnologie sanitarie digitali da parte di pazienti e medici guidano principalmente la crescita del segmento. Ad esempio, Teva, pioniere nel miglioramento della salute e nel miglioramento dell'accesso a un'assistenza sanitaria di qualità per la società, ha lanciato un inalatore di soccorso di solfato di albuterolo abilitato Bluetooth. Il nuovo inalatore è disponibile su prescrizione per i pazienti statunitensi di età pari o superiore a 4 anni, secondo la società con sede a Tel Aviv, in Israele. "ProAir Digihaler" si collega allo smartphone per rilevare e registrare i sintomi di BPCO e asma.

Si prevede che il segmento software registrerà un CAGR più elevato rispetto al mercato della salute digitale.

In base al componente, il mercato è frammentato in software, servizi e hardware. Si prevede che il segmento software registrerà il CAGR più elevato nel prossimo periodo, a causa della crescente domanda di riduzione dei costi medici e delle numerose iniziative intraprese dalle organizzazioni governative per promuovere l'IT sanitario, che guidano anche la crescita del mercato.

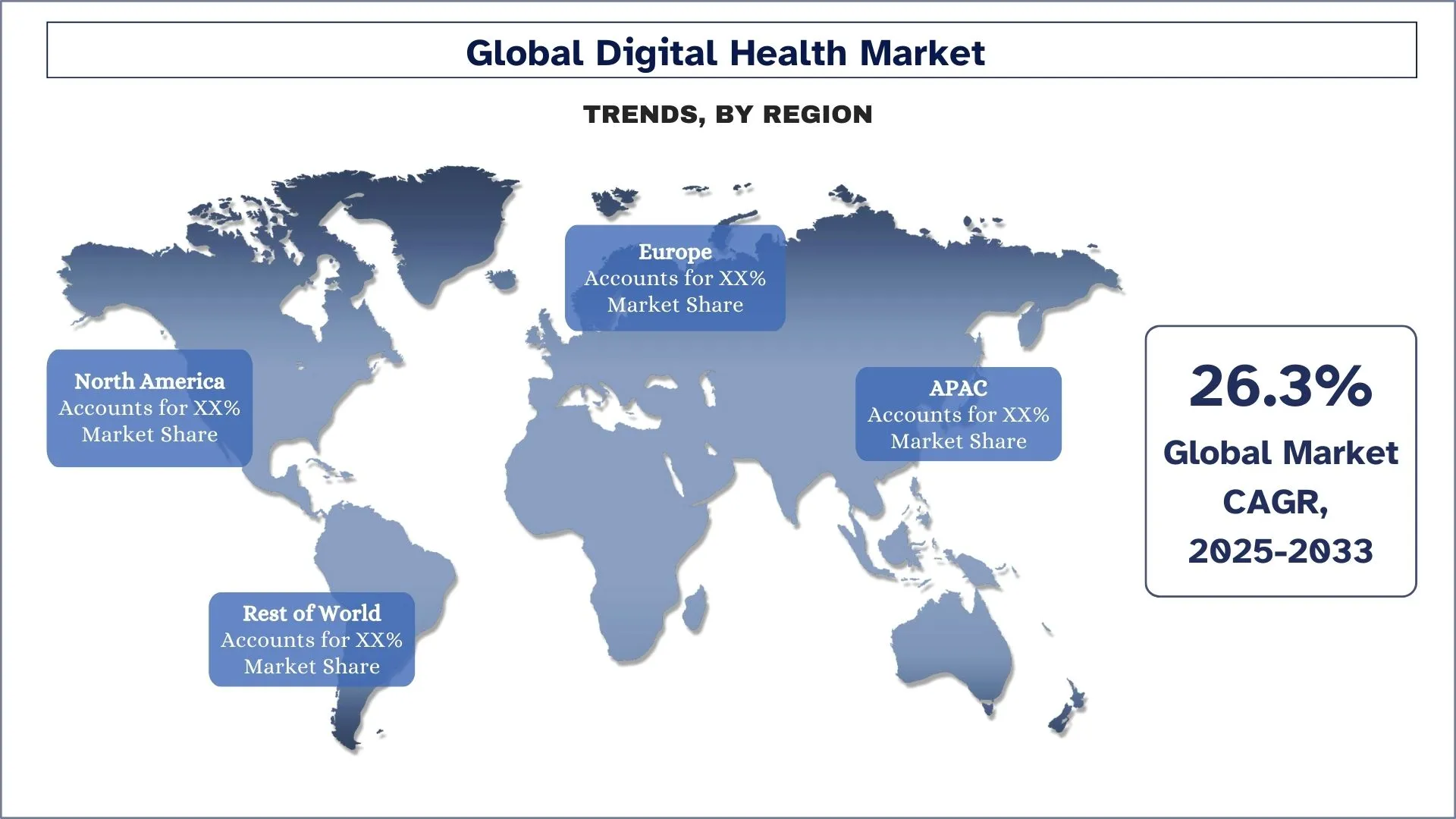

Il Nord America detiene una quota significativa del mercato nel 2024.

I paesi APAC sono i principali mercati della salute digitale a causa della domanda di energia, dei budget di sostegno del governo e dell'intenzione di avere una percentuale maggiore di energia rinnovabile nella loro produzione totale di energia, come Cina, India, Giappone, Corea del Sud e Australia. Ciò rende l'energia solare più accessibile poiché l'APAC è il centro di produzione della maggior parte delle parti solari e può beneficiare delle economie di scala e dei miglioramenti tecnologici. Si osserva che la regione sta gradualmente implementando centrali solari su larga scala e sistemi sui tetti con l'aiuto di politiche favorevoli, riduzione del costo dei moduli e iniziative climatiche che dichiarano un passaggio all'energia rinnovabile.

Gli Stati Uniti dominano il mercato nordamericano della salute digitale

Il settore della salute digitale è in costante crescita negli Stati Uniti a causa dell'innovazione tecnologica, dell'interesse dei consumatori e della promozione del governo. Include non solo la telemedicina, la tecnologia indossabile, le app per la salute e le soluzioni di IA nel campo dell'assistenza sanitaria. Dati i crescenti costi dell'assistenza sanitaria e la crescente necessità da parte della società dei pazienti di servizi di trattamento adeguati ed efficienti, l'innovazione tecnologica nel panorama sanitario sta assumendo un ruolo centrale come mezzo per fornire un'assistenza adeguata, migliorare i risultati dei pazienti e integrare l'efficienza nell'erogazione dei servizi. Ciò ha dato origine a investimenti pubblici e privati nel settore per presentare gli Stati Uniti come un attore dominante nel mercato globale della salute digitale.

Panorama competitivo del settore della salute digitale

Il mercato della salute digitale è competitivo, con diversi attori globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le principali aziende del settore della salute digitale

Alcuni dei principali operatori che operano nel mercato sono Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. e Veradigm LLC

Sviluppi recenti nel mercato della salute digitale

Nel maggio 2023, Medtronic (Irlanda) ha acquisito EOFlow Co. Ltd. (Corea del Sud) per espandere la sua capacità di curare i pazienti con diabete. Nel marzo 2023, GE HealthCare (USA) ha stretto una partnership con Advantus Health Partners (USA) per firmare un contratto pluriennale per espandere l'accesso ai servizi di gestione della tecnologia sanitaria.

Nell'aprile 2023, Abbott (USA) ha acquisito Cardiovascular Systems, Inc. (CSI) (USA) per ottenere un'opzione di trattamento complementare per le malattie vascolari. La tecnologia di aterectomia altamente avanzata di CSI prepara i vasi per l'angioplastica o lo stenting per ripristinare il flusso sanguigno.

Copertura del rapporto sul mercato della salute digitale

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 26,3% |

Dimensione del mercato 2024 | 241,6 miliardi di dollari |

Analisi regionale | APAC, Europa, Asia-Pacifico, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America crescerà al CAGR più alto durante il periodo previsto. |

Principali paesi trattati | USA, Canada, Germania, Francia, Regno Unito, Spagna, Italia, Cina, Giappone e India |

Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. e Veradigm LLC. | |

Ambito del rapporto | Tendenze, driver e vincoli del mercato; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per tecnologia, per componente, per modalità, per utenti finali, per regione/paese |

Motivi per acquistare il rapporto sul mercato della salute digitale:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni convalidate da esperti chiave del settore autenticati.

Il rapporto presenta una rapida panoramica della performance complessiva del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sui principali dati finanziari aziendali, portafogli di prodotti, strategie di espansione e sviluppi recenti.

Esame dettagliato dei driver, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale della salute digitale può essere ulteriormente personalizzato in base ai requisiti o a qualsiasi altro segmento di mercato. Inoltre, UnivDatos comprende che potresti avere le tue esigenze aziendali; pertanto, non esitare a contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato della salute digitale (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale della salute digitale per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto approfondite interviste primarie con esperti del settore lungo tutta la catena del valore della salute digitale. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci top-down e bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di scomposizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato tecniche di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale della salute digitale. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tecnologia, componente, modalità, utenti finali e regioni all'interno del mercato globale della salute digitale.

L'obiettivo principale dello studio sul mercato globale della salute digitale

Lo studio identifica le tendenze attuali e future nel mercato globale della salute digitale, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattività del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

- Analisi delle dimensioni del mercato: Valutare le dimensioni attuali e previste del mercato globale della salute digitale e dei suoi segmenti in termini di valore (USD).

- Segmentazione del mercato DELLA SALUTE DIGITALE: Lo studio segmenta il mercato per tecnologia, componente, modalità, utenti finali e regione.

- Quadro normativo e analisi della catena del valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore della salute digitale.

- Analisi regionale: Condurre un'analisi regionale dettagliata per aree chiave come l'Asia Pacifico, l'Europa, il Nord America e il resto del mondo.

- Profili aziendali e strategie di crescita: Profili aziendali del mercato della salute digitale e le strategie di crescita adottate dai leader di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale e il potenziale di crescita del mercato della Digital Health?

A partire dal 2024, il mercato globale della salute digitale è valutato a circa 241,6 miliardi di dollari USA e si prevede una crescita a un CAGR del 26,3% fino al 2033.

Q2: Quali sono i fattori trainanti per la crescita del mercato della Digital Health?

La crescente domanda di servizi sanitari da remoto, guidata dall'invecchiamento della popolazione e dalla prevalenza di malattie croniche, sta accelerando l'adozione di tecnologie sanitarie digitali come la telemedicina e le app di mobile health.

Q3: Quale mercato detiene la quota maggiore del mercato della Digital Health per tecnologia?

La tecnologia per la salute mobile domina il mercato globale della salute digitale per segmento tecnologico.

Q4: Quali sono le principali tendenze nel mercato della Digital Health?

La crescente integrazione di IA e machine learning nella diagnostica, nel monitoraggio dei pazienti e nel trattamento personalizzato sta trasformando la salute digitale, migliorando la velocità, l'accuratezza e la scalabilità dell'erogazione dell'assistenza sanitaria.

Q5: Quale regione dominerà il mercato della Digital Health?

La regione del Nord America attualmente domina il mercato globale della Digital Health.

Q6: Quali sono le maggiori sfide nel mercato della Digital Health?

Le preoccupazioni relative alla privacy dei dati e alla sicurezza informatica rimangono una sfida importante, poiché le piattaforme di sanità digitale raccolgono e archiviano grandi quantità di informazioni sensibili sui pazienti che devono essere conformi a rigorosi quadri normativi.

D7: Chi sono i principali attori nel mercato globale della Digital Health?

Le aziende leader che guidano l'innovazione nella Sanità Digitale includono:

• Koninklijke Philips N.V.

• Medtronic

• GE Healthcare

• Abbott

• OMRON Corporation

• Johnson & Johnson Private Limited

• Siemens Healthineers AG

• Apple, Inc.

• AT&T, Inc.

• Veradigm LLC

Q8: Quali sono le principali sfide normative per le aziende di salute digitale che operano negli Stati Uniti?

Le aziende di salute digitale negli Stati Uniti devono affrontare complessi quadri normativi, tra cui la supervisione della FDA sui dispositivi medici, la conformità HIPAA per la sicurezza dei dati dei pazienti e il 21st Century Cures Act della FDA che influenza la telemedicina e le terapie digitali. Queste normative sono fondamentali per garantire la sicurezza e l'efficacia, espandendo al contempo le innovazioni della salute digitale.

Q9: In che modo la telemedicina e il monitoraggio remoto dei pazienti stanno trasformando l'erogazione dell'assistenza sanitaria negli Stati Uniti?

La telemedicina e il monitoraggio remoto dei pazienti stanno migliorando significativamente l'accesso all'assistenza sanitaria, in particolare nelle aree rurali. Consentendo consultazioni virtuali e il monitoraggio continuo della salute, queste tecnologie migliorano la comodità per i pazienti e riducono il carico sulle strutture sanitarie, portando in definitiva a migliori risultati per i pazienti e a risparmi sui costi.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'allungamento degli arti con chiodo endomidollare: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (Chiodi intramidollari di allungamento a controllo magnetico, Chiodi intramidollari di allungamento motorizzati, Chiodi intramidollari di allungamento meccanici); Indicazione (Indicazione medica/ricostruttiva, Allungamento cosmetico/statura); Tipo di osso (Chiodi di allungamento femorale, Chiodi di allungamento tibiale); Utilizzo finale (Ospedali, Cliniche ortopediche specialistiche, Altro); e Regione/Paese

Mercato dei dispositivi non invasivi per il monitoraggio della pressione intracranica: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (RMI/TC, ecografia del diametro della guaina del nervo ottico (ONSD), Doppler transcranico (TCD), spettroscopia nel vicino infrarosso (NIRS) e altri); applicazioni (lesioni cerebrali traumatiche, meningite, ictus, emorragia intracerebrale e altri); utente finale (ospedali e unità di terapia intensiva, cliniche neurologiche, servizi di ambulanza ed emergenza, ambienti di assistenza domiciliare e altri); e regione/paese

Mercato del monitoraggio della glicemia nel sud-est asiatico: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di prodotto (Sistemi di monitoraggio della glicemia (SMBG), {Glucometri, Strisce reattive, Lancette e pungidito}, Sistemi di monitoraggio continuo del glucosio (CGM), {Sensori, Trasmettitori, Ricevitori}); Applicazione (Gestione del diabete, Monitoraggio della salute e del benessere, Altro); Utente finale (Ospedali e cliniche, Strutture di assistenza domiciliare, Centri diagnostici, Altro); e Paese.

Mercato dei dispositivi laparoscopici in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per prodotto (sistemi energetici, sistemi robot-assistiti, laparoscopi, dispositivi di insufflazione, dispositivi di aspirazione e dispositivi di accesso), per applicazione (chirurgia generale, chirurgia colorettale, chirurgia bariatrica, chirurgia ginecologica, altri), per utente finale (ospedali e cliniche e chirurgia ambulatoriale), per paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sud Africa, Turchia, Israele e il resto del Medio Oriente e Africa)