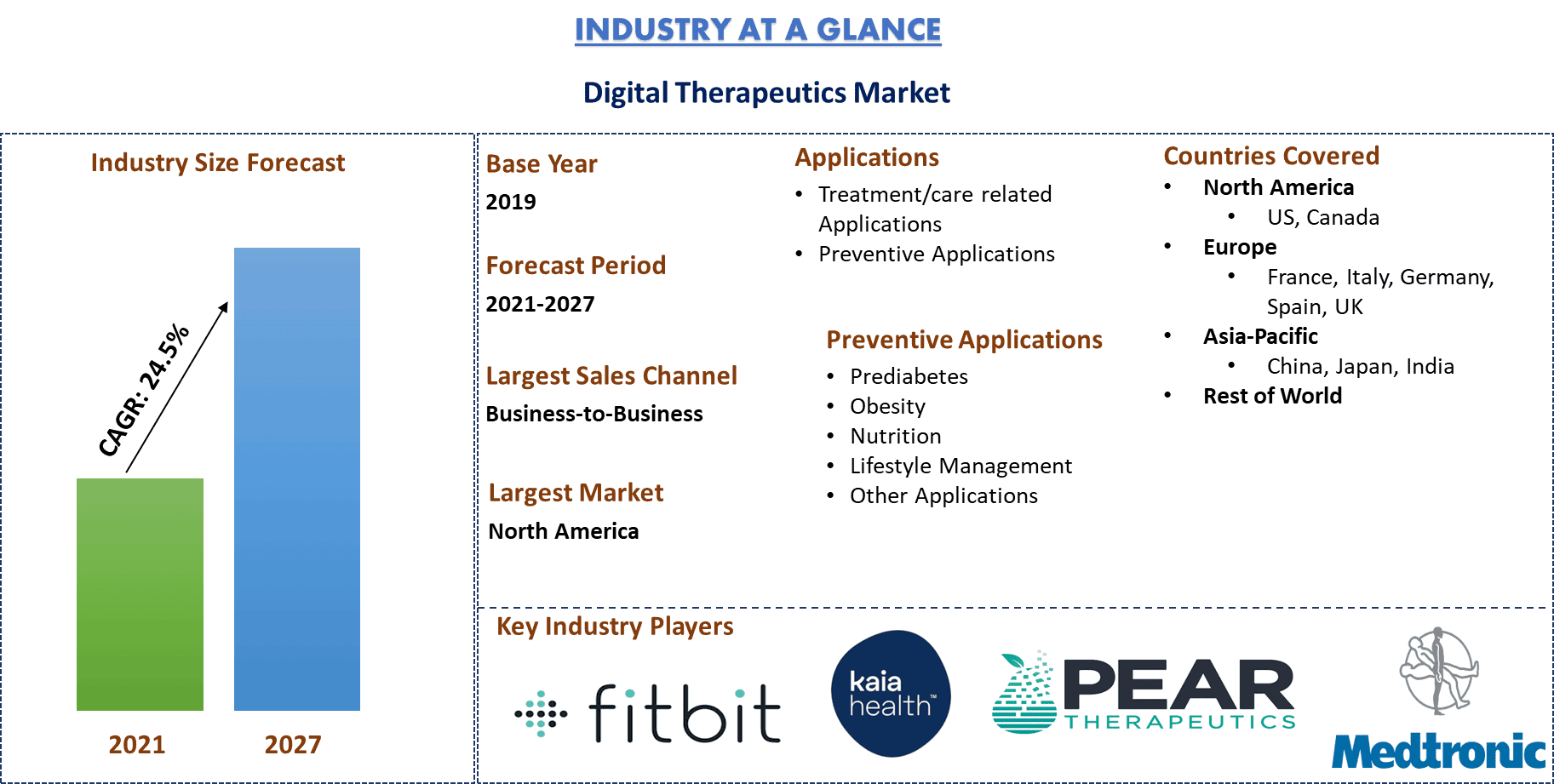

Mercato delle terapie digitali: analisi attuale e previsioni (2021-2027)

Accento sull'applicazione [Applicazioni correlate al trattamento/cura (diabete, disturbi del sistema nervoso centrale, cessazione del fumo, malattie respiratorie croniche, disturbi muscoloscheletrici, disturbi cardiovascolari, malattie gastrointestinali, riabilitazione e assistenza al paziente, altre applicazioni di trattamento/cura); Applicazioni preventive (prediabete, obesità, nutrizione, gestione dello stile di vita, altre applicazioni)]; Canali di vendita [B2B (pagatori, datori di lavoro, fornitori, aziende farmaceutiche, altri); B2C (operatori sanitari, pazienti)]; e Regione e Paese.

La terapia digitale è una branca della salute digitale che offre interventi terapeutici basati sull'evidenza ai pazienti tramite applicazioni e software di alta qualità per trattare, prevenire o gestire un'ampia gamma di condizioni di salute fisica, mentale e comportamentale. Utilizza tecnologie digitali per la salute e rappresenta una categoria distinta di prodotti basati sull'evidenza all'interno del più ampio panorama della salute digitale. La terapia digitale si concentra su quelle condizioni che sono scarsamente affrontate dal sistema sanitario odierno, tra cui varie malattie croniche e disturbi neurologici. Supporta il percorso di assistenza sanitaria del paziente e fornisce i dati sanitari del paziente a medici e assistenti, consentendo loro di personalizzare il trattamento e soddisfare tutte le esigenze del paziente per evitare complicazioni. Oltre a questo, consente anche ai pazienti di prendere il controllo della propria assistenza insieme a medici e assistenti.

La crescente domanda mondiale di terapia digitale è dovuta al cambiamento dei protocolli medici tradizionali e all'aumento degli investimenti di capitale di rischio. Ad esempio, nell'ultimo decennio, una quota consistente degli investimenti complessivi di capitale di rischio è stata acquisita da società private di salute digitale, passando da solo il 2% di tutti gli investimenti di capitale di rischio nel 2011 al 9% nel 2020. Inoltre, la maggiore attenzione alla sanità preventiva, unita all'aumento dell'incidenza delle malattie croniche, sta guidando la crescita della terapia digitale in tutto il mondo. Ad esempio, secondo i centri per il controllo e la prevenzione delle malattie, 6 persone su 10 hanno una malattia cronica e 4 adulti su 10 ne hanno due o più. Oltre a questo, secondo l'OMS, 41 milioni di persone muoiono ogni anno a causa di malattie non trasmissibili, pari al 71% di tutti i decessi in tutto il mondo.

L'adozione mondiale di tecnologie sanitarie virtuali e domiciliari a causa del numero di appuntamenti cancellati e delle cure differite durante l'epidemia del nuovo coronavirus ha ulteriormente aumentato la domanda mondiale di terapia digitale. Ad esempio, secondo lo studio condotto dall'American Hospital Association, 4 adulti su 10 negli Stati Uniti hanno rinviato i trattamenti medici e i controlli di routine a causa della pandemia di COVID-19.

Un altro fattore che contribuisce alla crescita del mercato globale della terapia digitale è il progresso della tecnologia medica e la necessità di controllare l'aumento dei costi delle cure mediche. Dalle medicine agli interventi chirurgici, ad altre procedure mediche, niente costa meno di qualche lakh. Ad esempio, in India, il costo medio per il trattamento del cancro è di 10 lakh. Oltre a questo, 1-3,5 lakh è il costo medio per le procedure di angioplastica in India. Questi fattori stanno guidando la domanda mondiale di soluzioni sanitarie convenienti, favorendo la crescita del mercato della terapia digitale a livello globale.

Tuttavia, alcune delle restrizioni del mercato includono la mancanza di consapevolezza e l'accessibilità limitata alle applicazioni/software di terapia digitale nei paesi in via di sviluppo, la sicurezza dei dati dei pazienti e i problemi di privacy, i portali di pagamento instabili e la resistenza dei sistemi sanitari convenzionali che ostacolano la crescita di questo mercato in tutto il mondo.

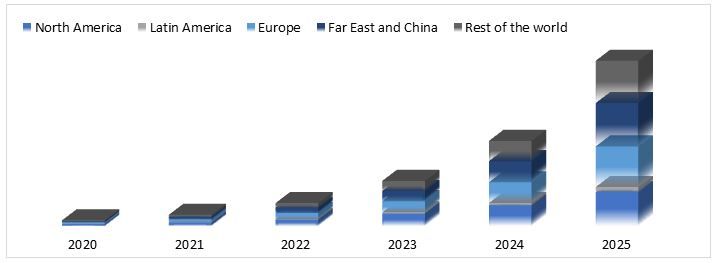

Utenti di terapia digitale attuali e previsti, in tutto il mondo, 2020-2025 (in milioni)

Fitbit Inc., Medtronic, Omada health, Livongo health, Proteus digital health, pear therapeutics, Propeller health, Virta health, 2morrow e Kaia health sono alcuni dei principali attori che operano nel mercato globale della terapia digitale. Diverse fusioni e acquisizioni insieme a partnership sono state intraprese da questi attori per facilitare i clienti con prodotti innovativi.

Approfondimenti presentati nel rapporto

"Tra le applicazioni, le applicazioni relative al trattamento/cura detengono la quota maggiore"

In base alle applicazioni, il mercato è suddiviso in applicazioni relative al trattamento/cura e applicazioni preventive. Le applicazioni relative al trattamento/cura sono ulteriormente segmentate in base al tipo di malattia trattata, che include diabete, disturbi del sistema nervoso centrale, cessazione del fumo, malattie respiratorie croniche, disturbi muscolo-scheletrici, disturbi cardiovascolari, malattie gastrointestinali, riabilitazione e assistenza al paziente e altre applicazioni. Al contrario, le applicazioni preventive vengono utilizzate per la gestione di condizioni come prediabete, obesità, nutrizione, gestione dello stile di vita e altre applicazioni.

Il segmento delle applicazioni relative al trattamento/cura detiene la quota maggiore del mercato a causa dell'aumento dell'incidenza di malattie croniche in tutto il mondo e della capacità di queste applicazioni di fornire soluzioni sanitarie convenienti. Tuttavia, si prevede che il segmento delle applicazioni preventive crescerà in modo sostanziale nell'arco di tempo previsto a causa delle iniziative governative per l'assistenza sanitaria preventiva e dell'aumento della consapevolezza per adottare uno stile di vita sano.

"Tra le applicazioni relative al trattamento/cura, si prevede che il segmento del diabete crescerà al CAGR più alto durante il periodo analizzato"

In base alle applicazioni relative al trattamento/cura, il mercato è ulteriormente suddiviso in diabete, disturbi del sistema nervoso centrale, cessazione del fumo, malattie respiratorie croniche, disturbi muscolo-scheletrici, disturbi cardiovascolari, malattie gastrointestinali, riabilitazione e assistenza al paziente e altre applicazioni. Il segmento del diabete deteneva la maggiore quota di mercato della terapia digitale a causa della crescente prevalenza della popolazione diabetica in tutto il mondo. Ad esempio, secondo un rapporto pubblicato sul Journal of American Medical Association, il diabete colpisce oltre il 9% degli americani con spese mediche per un totale di oltre 100 miliardi di dollari all'anno. Oltre a questo, secondo l'Organizzazione Mondiale della Sanità, quasi 422 milioni di persone in tutto il mondo soffrono di diabete, in particolare nei paesi a basso e medio reddito.

"Tra le applicazioni preventive, il segmento dell'obesità detiene la quota maggiore"

Il segmento delle applicazioni preventive è ulteriormente suddiviso in prediabete, obesità, nutrizione, gestione dello stile di vita e altre applicazioni preventive a causa del crescente onere delle malattie croniche e della maggiore attenzione alle soluzioni sanitarie preventive in tutto il mondo. Si prevede che il segmento dell'obesità dominerà il mercato durante il periodo di previsione. Ciò è attribuibile alla crescente prevalenza di popolazioni obese e in sovrappeso in tutto il mondo. Ad esempio, secondo i dati diffusi dai Centers for Disease Control and Prevention (CDC), i tassi di obesità negli Stati Uniti hanno raggiunto per la prima volta il 42,4%.

"Tra i canali di vendita, il segmento business-to-business (B2B) detiene la quota maggiore"

In base ai canali di vendita, il mercato della terapia digitale è suddiviso in business-to-business (B2B) e business-to-customer (B2C). Il segmento B2B è ulteriormente suddiviso in finanziatori, datori di lavoro, fornitori, aziende farmaceutiche e altri. Anche il segmento B2C è ulteriormente suddiviso in caregiver e pazienti. Il segmento B2B detiene una quota importante del mercato e si prevede che crescerà al CAGR più alto del mercato della terapia digitale a causa della crescente consapevolezza dei vantaggi offerti dalla terapia digitale tra finanziatori, datori di lavoro, fornitori e varie aziende farmaceutiche in tutto il mondo.

"Tra il business-to-business, si prevede che il segmento dei finanziatori crescerà al CAGR più alto durante il periodo analizzato"

Il segmento business-to-business è suddiviso in finanziatori, datori di lavoro, fornitori, aziende farmaceutiche e altri. La crescita di questo segmento è dovuta alla crescente adozione della terapia digitale in questo segmento, soprattutto tra finanziatori e datori di lavoro. Oltre a questo, molte aziende farmaceutiche si stanno orientando verso la terapia digitale per trasformare il modo in cui sviluppano o commercializzano i loro prodotti. Per questo motivo, si stanno verificando diverse fusioni e acquisizioni tra vere società di terapia digitale e aziende farmaceutiche. Ad esempio, Roche, una multinazionale svizzera del settore sanitario, ha recentemente acquistato mySugr, che cerca di curare il diabete.

"Tra il business-to-customer (B2C), il segmento dei caregiver detiene la quota maggiore"

Tra i diversi tipi di acquirenti, il segmento B2C è ulteriormente suddiviso in caregiver e pazienti. Il segmento dei caregiver domina il mercato e si prevede che crescerà al CAGR più alto del mercato della terapia digitale grazie ai numerosi vantaggi offerti ai caregiver dalla terapia digitale, come il monitoraggio in tempo reale dei loro pazienti e la ridotta necessità di frequenti interventi del medico nella gestione di persone con condizioni croniche. Inoltre, l'aumento della domanda di trattamenti personalizzati che li aiutino a trovare le giuste soluzioni e la disponibilità di numerose applicazioni che offrono assistenza sanitaria remota personalizzata guideranno ulteriormente la crescita di questo segmento tra i pazienti. Ad esempio, Talkspace rende la terapia disponibile a tutti, indipendentemente da chi siano o da dove vivano. I pazienti effettuano una valutazione e vengono abbinati a uno degli oltre 2.000 terapeuti autorizzati, consentendo loro di parlare con il proprio terapeuta tramite testo o chat o di impostare una videochiamata per conversazioni più lunghe. I terapeuti di Talkspace adattano il loro approccio a ciascun paziente e forniscono cure personalizzate per una varietà di condizioni di salute mentale.

"Il Nord America rappresenta uno dei maggiori mercati del mercato della terapia digitale"

Per una migliore comprensione delle dinamiche di mercato del mercato della terapia digitale, è stata condotta un'analisi dettagliata per diverse regioni in tutto il mondo, tra cui Nord America (Stati Uniti, Canada e resto del Nord America), Europa (Germania, Francia, Italia, Spagna, Regno Unito e resto d'Europa), Asia-Pacifico (Cina, Giappone, India e resto dell'APAC), resto del mondo. Il Nord America ha dominato il mercato e ha generato entrate per USD XX miliardi nel 2020 grazie al sostegno del governo per la ricerca e lo sviluppo avanzati nel campo della terapia digitale e alla crescente consapevolezza dei vantaggi offerti da essa. Inoltre, la crescente domanda di terapia digitale è dovuta alla crescente popolazione geriatrica e all'aumento dell'incidenza di malattie croniche nella regione. Ad esempio, 133 milioni di americani, ovvero il 45% della popolazione, hanno almeno una malattia cronica. Oltre a questo, le malattie croniche sono responsabili di sette decessi su 10 negli Stati Uniti, uccidendo più di 1,7 milioni di americani ogni anno. Tuttavia, le regioni dell'Asia-Pacifico sono identificate come mercati emergenti che offrono significative opportunità di crescita per i principali attori a causa dell'aumento della domanda di migliori sistemi di gestione delle malattie.

Motivi per acquistare questo rapporto:

- Lo studio include l'analisi delle dimensioni del mercato e delle previsioni convalidate da esperti chiave del settore autenticati

- Il rapporto presenta una rapida panoramica delle prestazioni complessive del settore a colpo d'occhio

- Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sulle principali finanze aziendali, sul portafoglio prodotti, sulle strategie di espansione e sui recenti sviluppi

- Esame dettagliato di fattori trainanti, restrizioni, tendenze chiave e opportunità prevalenti nel settore

- Lo studio copre in modo completo il mercato in diversi segmenti

- Analisi approfondita a livello regionale del settore

Opzioni di personalizzazione:

Il mercato della terapia digitale può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Inoltre, UMI comprende che potresti avere le tue esigenze aziendali, quindi sentiti libero di metterti in contatto con noi per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

L'analisi del mercato storico, la stima del mercato attuale e la previsione del mercato futuro del mercato globale della terapia digitale sono stati i tre passaggi principali intrapresi per creare e analizzare la domanda di terapia digitale per diverse applicazioni nelle principali regioni a livello globale. È stata condotta un'esauriente ricerca secondaria per raccogliere i dati storici del mercato e stimare le dimensioni attuali del mercato. In secondo luogo, per convalidare queste informazioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte anche esaustive interviste primarie con esperti del settore lungo tutta la catena del valore del settore della terapia digitale. Dopo l'assunzione e la convalida dei dati di mercato attraverso interviste primarie, abbiamo impiegato un approccio top-down/bottom-up per prevedere le dimensioni complete del mercato. Successivamente, sono stati adottati metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e dei sottosegmenti a cui appartiene il settore. La metodologia dettagliata è spiegata di seguito:

Analisi delle dimensioni storiche del mercato

Fase 1: Studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato della terapia digitale attraverso fonti interne aziendali come relazione annuale e bilanci, presentazioni sulle prestazioni, comunicati stampa, ecc., e fonti esterne tra cui riviste, notizie e articoli, pubblicazioni governative, pubblicazioni della concorrenza, rapporti di settore, database di terze parti e altre pubblicazioni credibili.

Fase 2: Segmentazione del mercato:

Dopo aver ottenuto le dimensioni storiche del mercato della terapia digitale, abbiamo condotto un'analisi secondaria dettagliata per raccogliere informazioni storiche sul mercato e condividere per diversi segmenti per le principali regioni. I principali segmenti inclusi nel rapporto sono i canali di vendita e l'applicazione. Ulteriori analisi a livello di paese sono state condotte per valutare la domanda complessiva di terapia digitale in ogni regione.

Fase 3: Analisi dei fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, abbiamo condotto un'analisi dei fattori dettagliata per stimare le dimensioni attuali del mercato della terapia digitale. Inoltre, abbiamo condotto un'analisi dei fattori utilizzando variabili dipendenti e indipendenti come l'aumento dell'incidenza di malattie croniche e la crescita della popolazione geriatrica. È stata condotta un'analisi approfondita degli scenari di domanda e offerta considerando le principali partnership, fusioni e acquisizioni, espansione aziendale e lanci di prodotti nel settore della terapia digitale in tutto il mondo.

Stima e previsione delle dimensioni attuali del mercato

Dimensionamento attuale del mercato: Sulla base di informazioni fruibili derivanti dalle 3 fasi di cui sopra, siamo giunti alle dimensioni attuali del mercato, ai principali attori nel mercato della terapia digitale e alle quote di mercato dei segmenti. Tutte le quote percentuali richieste e le suddivisioni del mercato sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e previsione: Per la stima e la previsione del mercato, sono stati assegnati pesi a diversi fattori, tra cui driver e tendenze, vincoli e opportunità disponibili per le parti interessate. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero l'approccio top-down/bottom-up, per giungere alla previsione di mercato intorno al 2027 per diversi segmenti e sottosegmenti nei principali mercati a livello globale. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

- Le dimensioni del mercato del settore, in termini di valore (USD) e il tasso di adozione della terapia digitale nei principali mercati a livello nazionale

- Tutte le quote percentuali, le suddivisioni e le ripartizioni dei segmenti e sottosegmenti di mercato

- I principali attori nel mercato della terapia digitale in termini di servizi offerti. Inoltre, le strategie di crescita adottate da questi attori per competere nel mercato in rapida crescita

Convalida delle dimensioni e della quota di mercato

Ricerca primaria: Sono state condotte interviste approfondite con i Key Opinion Leader (KOL), compresi i dirigenti di alto livello (CXO/VP, responsabile vendite, responsabile marketing, responsabile operativo e responsabile regionale, responsabile paese, ecc.) nelle principali regioni. I risultati della ricerca primaria sono stati quindi riassunti e sono state eseguite analisi statistiche per dimostrare l'ipotesi dichiarata. Gli input della ricerca primaria sono stati consolidati con i risultati secondari, trasformando così le informazioni in informazioni fruibili.

Suddivisione dei partecipanti primari nelle diverse regioni

Ingegneria del mercato

È stata impiegata la tecnica di triangolazione dei dati per completare la stima complessiva del mercato e per giungere a numeri statistici precisi di ciascun segmento e sottosegmento del mercato della terapia digitale. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato vari parametri e tendenze nelle aree di applicazione e nei canali di vendita del mercato della terapia digitale.

Obiettivo principale dello studio sul mercato della terapia digitale

Le tendenze attuali e future del mercato della terapia digitale sono state individuate nello studio. Gli investitori possono ottenere informazioni strategiche per basare la loro discrezione per gli investimenti dall'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze attuali e future del mercato hanno determinato l'attrattiva complessiva del mercato a livello regionale, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato a vantaggio di un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

- Analizzare le dimensioni attuali e previste del mercato della terapia digitale in termini di valore (USD). Inoltre, analizzare le dimensioni attuali e previste del mercato di diversi segmenti e sottosegmenti

- I segmenti nello studio includono aree di applicazione e canali di vendita

- Definire e analizzare il quadro normativo per l'industria della terapia digitale

- Analizzare la catena del valore coinvolta con la presenza di vari intermediari, insieme all'analisi del comportamento dei clienti e della concorrenza del settore Analizzare le dimensioni attuali e previste del mercato della terapia digitale per la regione principale

- Le principali regioni studiate nel rapporto includono Nord America (Stati Uniti e Canada), Europa (Germania, Francia, Italia, Spagna e Regno Unito), Asia-Pacifico (Cina, Giappone e India) e il resto del mondo

- Profili aziendali del mercato della terapia digitale e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita

- Analisi approfondita a livello regionale del settore

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'allungamento degli arti con chiodo endomidollare: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (Chiodi intramidollari di allungamento a controllo magnetico, Chiodi intramidollari di allungamento motorizzati, Chiodi intramidollari di allungamento meccanici); Indicazione (Indicazione medica/ricostruttiva, Allungamento cosmetico/statura); Tipo di osso (Chiodi di allungamento femorale, Chiodi di allungamento tibiale); Utilizzo finale (Ospedali, Cliniche ortopediche specialistiche, Altro); e Regione/Paese

Mercato dei dispositivi non invasivi per il monitoraggio della pressione intracranica: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (RMI/TC, ecografia del diametro della guaina del nervo ottico (ONSD), Doppler transcranico (TCD), spettroscopia nel vicino infrarosso (NIRS) e altri); applicazioni (lesioni cerebrali traumatiche, meningite, ictus, emorragia intracerebrale e altri); utente finale (ospedali e unità di terapia intensiva, cliniche neurologiche, servizi di ambulanza ed emergenza, ambienti di assistenza domiciliare e altri); e regione/paese

Mercato del monitoraggio della glicemia nel sud-est asiatico: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di prodotto (Sistemi di monitoraggio della glicemia (SMBG), {Glucometri, Strisce reattive, Lancette e pungidito}, Sistemi di monitoraggio continuo del glucosio (CGM), {Sensori, Trasmettitori, Ricevitori}); Applicazione (Gestione del diabete, Monitoraggio della salute e del benessere, Altro); Utente finale (Ospedali e cliniche, Strutture di assistenza domiciliare, Centri diagnostici, Altro); e Paese.

Mercato dei dispositivi laparoscopici in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per prodotto (sistemi energetici, sistemi robot-assistiti, laparoscopi, dispositivi di insufflazione, dispositivi di aspirazione e dispositivi di accesso), per applicazione (chirurgia generale, chirurgia colorettale, chirurgia bariatrica, chirurgia ginecologica, altri), per utente finale (ospedali e cliniche e chirurgia ambulatoriale), per paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sud Africa, Turchia, Israele e il resto del Medio Oriente e Africa)