Mercato della diagnostica in vitro: analisi attuale e previsioni 2019-2025

Enfasi su Prodotto (Reagenti, Strumenti, Servizi), Tecniche (Immunoanalisi, Chimica Clinica, SMBG, Diagnostica Molecolare, Ematologia, Microbiologia, Point-of-Care, Emostasi), Applicazione (Malattie Infettive, Diabete, Oncologia, Cardiologia, Nefrologia, Malattie Autoimmuni, Altro), Utenti Finali (Ospedali, Cliniche e Laboratori, Assistenza Domiciliare, Altro), Usabilità (Dispositivi IVD Monouso, Dispositivi IVD Riutilizzabili) e Regione/Paese

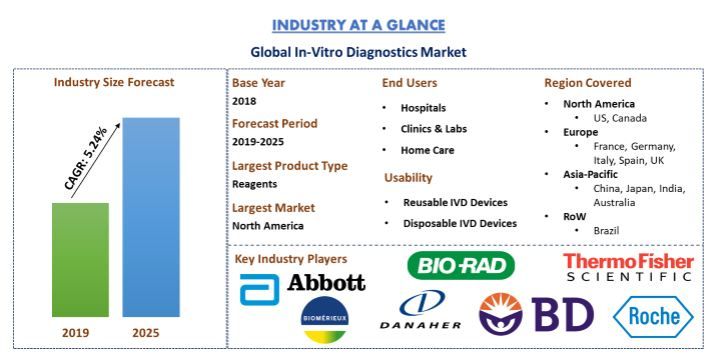

Il mercato globale della diagnostica in vitro è stato valutato a 68,92 miliardi di dollari nel 2018 e si prevede che raggiungerà i 98,18 miliardi di dollari entro il 2025, mostrando un CAGR ragionevole del 5,24% nel periodo di previsione (2019-2025). La diagnostica in vitro (IVD) globale sono dispositivi e accessori medici utilizzati per eseguire test su campioni (ad es. sangue, urina e tessuti prelevati dal corpo umano) al fine di rilevare infezioni, diagnosticare una condizione medica, prevenire malattie e monitorare le terapie farmacologiche. Si prevede che il mercato della diagnostica in vitro crescerà enormemente a causa di fattori quali l'aumento della popolazione geriatrica, l'aumento della prevalenza di malattie croniche, l'aumento dell'adozione della diagnostica point-of-care e il progresso tecnologico nella tecnologia della diagnostica in vitro. Si prevede che la crescente domanda di dispositivi Point-of-Care (POC) alimenterà la crescita del mercato nel prossimo futuro. Inoltre, l'introduzione di tecnologie avanzate, come biochip e nanobiotecnologie, e la miniaturizzazione della microfluidica dovrebbero aumentare la domanda di prodotti PoC. Questi progressi hanno facilitato l'accesso ai test diagnostici PoC e probabilmente faciliteranno risultati dei test rapidi ed efficaci, stimolando così la crescita complessiva del mercato. I modelli e le normative di rimborso in evoluzione, investire nell'unificazione della tecnologia segnerebbe una tendenza in questo settore. Tuttavia, le severe normative governative per la produzione di prodotti IVD rappresenteranno le principali sfide per la crescita di questo mercato.

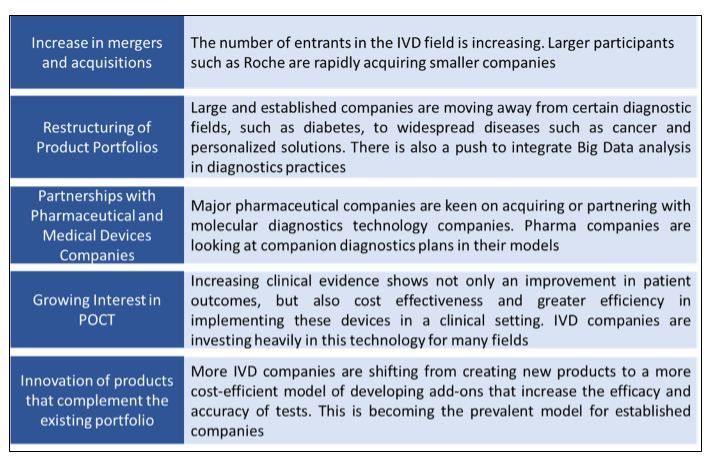

Fattori che influenzano i modelli di business delle aziende IVD

"I reagenti hanno dominato il segmento di prodotto del mercato globale della diagnostica in vitro con una quota del 69,0% nel 2018"

In base al tipo di prodotto, il mercato globale della diagnostica in vitro è segmentato in reagenti e servizi per strumenti. Si prevede che il mercato del segmento dei reagenti crescerà enormemente e si prevede che dominerà il mercato nel 2025 a causa della sua elevata domanda nei test diagnostici da banco, abbinata alla crescente domanda di questi per i test in strutture non mediche come a casa.

"La tecnica di immunoanalisi della diagnostica in vitro ha dominato il mercato nel 2018"

In base alle tecniche, il mercato globale della diagnostica in vitro è segmentato in immunoanalisi, chimica clinica, SMBG, diagnostica molecolare, ematologia, microbiologia, point-of-care ed emostasi. La tecnica di immunoanalisi ha occupato la quota maggiore del 24,7% nel 2018 e si prevede che manterrà il suo dominio per tutto il periodo di previsione 2019-2025. Tuttavia, si prevede che le tecniche di diagnostica molecolare e di test point-of-care registreranno la crescita del CAGR più elevata durante il periodo analizzato, a causa della crescente domanda di tali test a casa.

"La tecnologia di diagnostica in vitro è stata applicata principalmente per il trattamento o la diagnosi di malattie infettive"

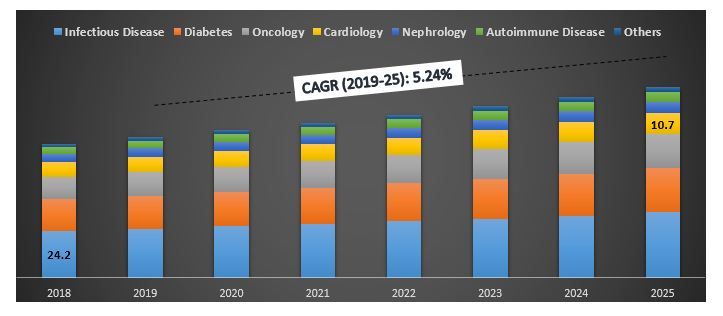

Malattie infettive, diabete, oncologia, cardiologia, nefrologia, malattie autoimmuni sono le principali applicazioni della tecnologia di diagnostica in vitro. Nel 2018, l'IVD è stato utilizzato principalmente per il trattamento e la diagnosi di malattie infettive. Si prevede che il segmento registrerà un CAGR del 4,89% durante il periodo di previsione 2019-2025 per generare entrate pari a 33,73 miliardi di dollari entro il 2025. Tuttavia, si prevede che il trattamento oncologico con IVD crescerà al ritmo più elevato durante il periodo analizzato.

Dimensione del mercato della diagnostica in vitro, per applicazione, globale, 2018-25 (miliardi di dollari)

"Gli ospedali sono stati i principali utenti finali della tecnologia di diagnostica in vitro nel 2018"

In base agli utenti finali, il mercato globale della diagnostica in vitro è suddiviso in ospedali, cliniche e laboratori, assistenza domiciliare e altre strutture sanitarie. Nel 2018, il segmento ospedaliero ha occupato una quota del 47,6%. Tuttavia, si prevede che l'uso della tecnologia per il trattamento domiciliare delle malattie registrerà la crescita del CAGR più elevata nel periodo di previsione 2019-2025. La crescente popolazione anziana e le malattie associate aiuterebbero il segmento a testimoniare tale crescita.

"Si prevede che i dispositivi IVD riutilizzabili domineranno il segmento di usabilità del mercato globale della diagnostica in vitro durante il periodo analizzato."

Il mercato della diagnostica in vitro segmentato in base all'usabilità include dispositivi IVD riutilizzabili e monouso. I dispositivi IVD riutilizzabili hanno occupato la quota maggiore e si prevede che manterranno il loro dominio per tutto il periodo di previsione 2019-2025.

"Il Nord America rappresenta uno dei più grandi mercati della diagnostica in vitro a livello globale nel 2018"

Per un'analisi approfondita del settore e del suo tasso di adozione, è stata condotta un'analisi dettagliata a livello regionale/nazionale per regioni tra cui Nord America (USA, Canada, Resto del Nord America), Europa (Germania, Francia, Spagna, Italia, Regno Unito e Resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Australia e Resto dell'Asia-Pacifico) e Resto del Mondo (Brasile e altri). Nel 2018, il Nord America ha dominato il mercato, tuttavia la crescente popolazione anziana in Europa e in Asia-Pacifico aiuterebbe la regione a utilizzare maggiormente la tecnologia diagnostica in vitro per la diagnosi e il trattamento delle malattie.

Panorama competitivo - I 10 principali attori del mercato

Abbott Laboratories, Becton Dickinson and Company, Biomerieux SA, Bio-Rad Laboratories, Inc., Danaher Corporation, Johnson & Johnson, Roche, Siemens Healthineers AG, Sysmex Corporation e Thermo Fisher Scientific sono alcuni dei principali attori che operano nel settore del mercato globale della diagnostica in vitro. Diversi M&A, insieme a partnership, sono stati intrapresi da questi attori per fornire ai clienti prodotti hi-tech e innovativi nel settore della diagnostica in vitro.

Motivi per acquistare (il rapporto di ricerca presenta):

- Dimensioni del mercato attuali e future dal 2018 al 2025 in termini di valore (US$)

- Analisi combinata di ricerche secondarie approfondite e input da ricerche primarie attraverso Key Opinion Leader del settore

- Dettagli a livello di paese dell'adozione complessiva del mercato della diagnostica in vitro

- Una rapida panoramica delle prestazioni complessive del settore a colpo d'occhio

- Analisi approfondita dei principali attori del settore

- Un'analisi dettagliata del quadro normativo, dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore

- Esame dell'attrattiva del settore con l'aiuto dell'analisi delle cinque forze di Porter e delle start-up

- Lo studio copre in modo esaustivo il mercato attraverso diversi segmenti e sottosegmenti della tecnologia

- Regione/paese coperto: Nord America (USA, Canada, Resto del Nord America), Europa (Germania, Francia, Spagna, Italia, Regno Unito e Resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Australia e Resto dell'Asia-Pacifico) e Resto del Mondo (Brasile e altri)

Opzioni di personalizzazione:

Il mercato globale della diagnostica in vitro può essere personalizzato a livello di paese o per qualsiasi altro segmento di mercato. Oltre a questo, UMI comprende che potresti avere le tue esigenze aziendali, quindi forniamo anche soluzioni completamente personalizzate ai clienti.

Indice

L'analisi del mercato storico, la stima del mercato attuale e la previsione del mercato futuro per la diagnostica in vitro globale sono stati i tre passaggi principali intrapresi per creare e analizzare l'adozione complessiva dei servizi di diagnostica in vitro nelle principali regioni/paesi. È stata condotta un'esaustiva ricerca secondaria per raccogliere i dati storici del mercato della tecnologia e la stima complessiva del mercato attuale. In secondo luogo, per convalidare queste intuizioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte interviste primarie esaustive con esperti del settore lungo la catena del valore della tecnologia di diagnostica in vitro. Post-assunzione e convalida dei numeri di mercato attraverso interviste primarie, è stato impiegato un approccio top-down per prevedere la dimensione complessiva del mercato della diagnostica in vitro a livello globale. Successivamente, sono stati adottati metodi di ripartizione del mercato e triangolazione dei dati per stimare e analizzare la dimensione complessiva del mercato dei segmenti e dei sottosegmenti della tecnologia. La metodologia dettagliata è spiegata di seguito:

Analisi della dimensione storica del mercato

Fase 1: studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere la dimensione storica del mercato globale della diagnostica in vitro attraverso fonti interne aziendali come relazioni annuali e bilanci, presentazioni sulle performance, comunicati stampa, registri di inventario, ecc. e fonti esterne tra cui riviste di settore, notizie e articoli, pubblicazioni governative, dati economici, pubblicazioni della concorrenza, rapporti di settore, pubblicazioni di enti normativi, organizzazioni di standard di sicurezza, database di terze parti e altre pubblicazioni credibili. Per la raccolta di dati economici, sono state utilizzate fonti quali la Banca Mondiale, il CDC, la Commissione Europea (CE), le Nazioni Unite e l'OMS, l'OCSE tra gli altri.

Fase 2: segmentazione del mercato:

Dopo aver ottenuto la dimensione storica del mercato complessivo, è stata condotta un'analisi secondaria dettagliata per raccogliere informazioni e quote di mercato storiche per diversi segmenti e sottosegmenti della tecnologia globale di diagnostica in vitro. I principali segmenti inclusi nel rapporto sono prodotto, tecniche, applicazioni, utenti finali e usabilità.

Fase 3: analisi dei fattori:

Dopo aver acquisito la dimensione storica del mercato di diversi segmenti, è stata condotta un'analisi dei fattori dettagliata per stimare la dimensione attuale del mercato della tecnologia globale di diagnostica in vitro. L'analisi dei fattori è stata condotta utilizzando variabili dipendenti e indipendenti come l'accelerazione dell'invecchiamento della popolazione, la crescente prevalenza di disturbi legati all'età e la crescente domanda di strutture di assistenza residenziale. Sono state analizzate le tendenze storiche della tecnologia globale di diagnostica in vitro e il loro impatto di anno in anno sulla dimensione e sulla quota di mercato nel recente passato. È stato inoltre studiato a fondo lo scenario della domanda e dell'offerta.

Stima e previsione della dimensione attuale del mercato

Dimensionamento attuale del mercato: sulla base di informazioni utili derivanti dalle 3 fasi precedenti, siamo giunti alla dimensione attuale del mercato, ai principali operatori nelle principali applicazioni e mercati, alle quote di mercato di questi operatori e alla catena di approvvigionamento del settore. Tutte le ripartizioni delle quote percentuali richieste e le ripartizioni del mercato sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e previsione: per la stima e la previsione del mercato, è stato assegnato un peso a diversi fattori, tra cui driver di mercato, vincoli, opportunità e tendenze. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero bottom-up/top-down, per giungere alla previsione di mercato relativa al 2025 per diversi segmenti e sottosegmenti della tecnologia. La metodologia di ricerca adottata per stimare la dimensione del mercato comprende:

- La dimensione del mercato del settore, in termini di valore e tasso di adozione della diagnostica in vitro a livello globale

- Tutte le quote percentuali, le ripartizioni e le suddivisioni dei segmenti e sottosegmenti di mercato

- I principali operatori nelle principali applicazioni e mercati, nonché la quota di mercato di ciascun operatore. Inoltre, le strategie di crescita adottate da questi operatori per competere nel mercato globale della diagnostica in vitro in continua crescita

Convalida della dimensione e della quota di mercato

Ricerca primaria: sono state condotte interviste approfondite con i Key Opinion Leaders (KOL), tra cui i dirigenti di alto livello (CXO/VP, responsabile vendite, responsabile marketing, responsabile operativo e responsabile regionale, ecc.). I risultati della ricerca primaria sono stati riepilogati ed è stata eseguita un'analisi statistica per dimostrare l'ipotesi dichiarata. Gli input della ricerca primaria sono stati consolidati con i risultati secondari, trasformando così le informazioni in informazioni utili.

Ripartizione dei partecipanti primari

Ingegneria del mercato

È stata impiegata la tecnica di triangolazione dei dati per completare il processo complessivo di ingegneria del mercato e per giungere a numeri statistici precisi di ciascun segmento e sottosegmento relativi al mercato globale della diagnostica in vitro. I dati sono stati suddivisi in diversi segmenti dopo aver studiato vari parametri e tendenze in aree quali prodotto, tecniche, applicazioni, utente finale, usabilità e regioni quali Nord America, Europa, Asia-Pacifico e Resto del Mondo.

Obiettivo principale dello studio di mercato della diagnostica in vitro

Le tendenze attuali e future del mercato globale della diagnostica in vitro sono individuate nello studio. Gli investitori possono ottenere informazioni strategiche per basare la propria discrezione per gli investimenti dall'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze di mercato attuali e future determinerebbero l'attrattiva complessiva del mercato, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato a vantaggio del vantaggio di essere i primi a muoversi. Altri obiettivi quantitativi degli studi includono:

- Analizzare la dimensione del mercato attuale e prevista del mercato globale della diagnostica in vitro in termini di valore (US$)

- Analizzare la dimensione del mercato attuale e prevista di diversi segmenti e sottosegmenti del mercato globale della diagnostica in vitro

- Analizzare i ricavi e i modelli di business degli operatori di mercato nel settore

- Comprendere le iniziative intraprese dalle aziende di diagnostica rispetto ai fornitori di servizi per aumentare l'analisi complessiva della diagnostica in vitro nelle principali regioni

- Definire e descrivere i segmenti e i sottosegmenti considerati nella valutazione del mercato globale della diagnostica in vitro e anticipare i potenziali rischi associati al mercato

- Definire e analizzare le normative governative per la diagnostica

- Analizzare la dimensione del mercato attuale e prevista del mercato globale della diagnostica in vitro per le principali regioni/paesi, tra cui Nord America (Stati Uniti, Canada, Resto del Nord America), Europa (Germania, Francia, Spagna, Italia, Regno Unito, Resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Australia, Resto dell'Asia-Pacifico) e Resto del mondo (Brasile, Altri)

- Definire e analizzare il panorama competitivo del mercato globale della diagnostica in vitro e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel veloce

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Enfasi sulla tecnologia (Chiodi intramidollari di allungamento a controllo magnetico, Chiodi intramidollari di allungamento motorizzati, Chiodi intramidollari di allungamento meccanici); Indicazione (Indicazione medica/ricostruttiva, Allungamento cosmetico/statura); Tipo di osso (Chiodi di allungamento femorale, Chiodi di allungamento tibiale); Utilizzo finale (Ospedali, Cliniche ortopediche specialistiche, Altro); e Regione/Paese

April 29, 2026

Enfasi sulla tecnologia (RMI/TC, ecografia del diametro della guaina del nervo ottico (ONSD), Doppler transcranico (TCD), spettroscopia nel vicino infrarosso (NIRS) e altri); applicazioni (lesioni cerebrali traumatiche, meningite, ictus, emorragia intracerebrale e altri); utente finale (ospedali e unità di terapia intensiva, cliniche neurologiche, servizi di ambulanza ed emergenza, ambienti di assistenza domiciliare e altri); e regione/paese

April 17, 2026

Enfasi sul tipo di prodotto (Sistemi di monitoraggio della glicemia (SMBG), {Glucometri, Strisce reattive, Lancette e pungidito}, Sistemi di monitoraggio continuo del glucosio (CGM), {Sensori, Trasmettitori, Ricevitori}); Applicazione (Gestione del diabete, Monitoraggio della salute e del benessere, Altro); Utente finale (Ospedali e cliniche, Strutture di assistenza domiciliare, Centri diagnostici, Altro); e Paese.

April 6, 2026

Enfasi per prodotto (sistemi energetici, sistemi robot-assistiti, laparoscopi, dispositivi di insufflazione, dispositivi di aspirazione e dispositivi di accesso), per applicazione (chirurgia generale, chirurgia colorettale, chirurgia bariatrica, chirurgia ginecologica, altri), per utente finale (ospedali e cliniche e chirurgia ambulatoriale), per paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sud Africa, Turchia, Israele e il resto del Medio Oriente e Africa)

April 2, 2026