Mercato ospedaliero in Arabia Saudita: Analisi attuale e previsioni (2025-2033)

Enfasi sulla proprietà dell'ospedale (Ospedali pubblici (Ministero della Salute), Ospedali privati, Ospedali quasi governativi); Capacità di posti letto (Fino a 100 posti letto, 100–500 posti letto, Più di 500 posti letto); Tipo di ospedale (Ospedali generali, Ospedali specialistici, Ospedali multi-specialistici); Tipo di servizio (Servizi per pazienti ricoverati, Servizi per pazienti ambulatoriali)

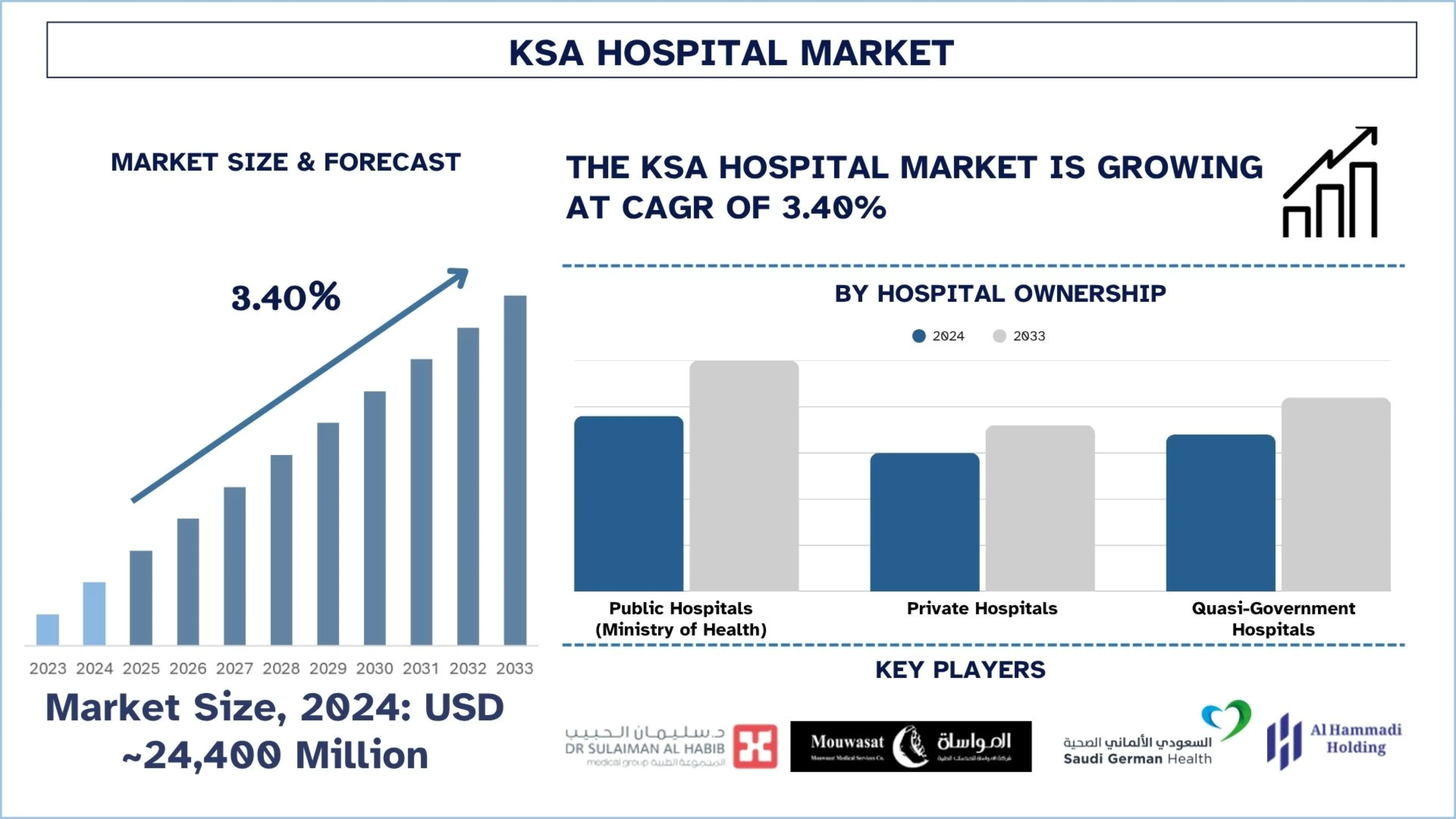

Dimensioni e previsioni del mercato ospedaliero KSA

Il mercato ospedaliero KSA è stato valutato a circa 24.400 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa il 3,40% durante il periodo di previsione (2025-2033F), a causa della crescente domanda di servizi ospedalieri nelle città in espansione come Riyadh e Jeddah.

Analisi del mercato ospedaliero KSA

Un ospedale è definito come un istituto sanitario che fornisce servizi medici e infermieristici da personale qualificato autorizzato a fornire cure mediche o chirurgiche a persone malate o ferite. Questo è in genere un punto vitale per la diagnosi, il trattamento, le cure di emergenza e la riabilitazione, ed è dotato di personale medico e spesso supportato da laboratori diagnostici e centri di imaging, sale operatorie e unità di terapia intensiva. La crescente domanda da una popolazione in crescita, una maggiore partecipazione del settore privato e una maggiore prevalenza di malattie croniche sono fattori di crescita, così come i finanziamenti governativi secondo Vision 2030.

Gli ospedali in Arabia Saudita stanno diventando sempre più digitali quando si tratta di trasformazioni, utilizzando diagnostica basata sull'intelligenza artificiale, cartelle cliniche elettroniche (EMR), telemedicina e sistemi di farmacia automatizzati. Inoltre, infrastrutture intelligenti, dipartimenti specializzati e partnership sono utilizzati dai principali fornitori di assistenza sanitaria come parte del quadro di Vision 2030. Inoltre, la decentralizzazione dell'assistenza e dell'erogazione dei servizi viene realizzata attraverso partenariati pubblico-privato (PPP) e modelli di cluster sanitari regionali da parte del governo.

Il 14 maggio 2025, l'Ospedale specialistico e centro di ricerca King Faisal (KFSHRC) ha firmato cinque importanti accordi internazionali durante il Saudi-US Investment Forum 2025, sottolineando il suo impegno a promuovere l'innovazione medica e a rafforzare le collaborazioni strategiche globali. Gli accordi sono stati formalizzati durante una sessione di tavola rotonda di alto livello intitolata "Sanità di nuova generazione: collaborazione saudita-americana in biotecnologie e sanità digitale", tenutasi presso il King Abdulaziz International Conference Center di Riyadh.

Tendenze del mercato ospedaliero KSA

Questa sezione discute le principali tendenze del mercato che influenzano i vari segmenti del mercato ospedaliero KSA, come rilevato dal nostro team di esperti di ricerca.

Integrazione delle tecnologie ospedaliere intelligenti

L'Arabia Saudita trasforma il suo sistema sanitario attraverso l'adozione di tecnologie ospedaliere intelligenti. Inoltre, dispositivi IoT e strumenti diagnostici basati sull'intelligenza artificiale sono integrati dagli ospedali per migliorare l'efficienza operativa e l'assistenza ai pazienti con sistemi di monitoraggio dei pazienti in tempo reale e chirurgia robotica. Queste tecnologie guidano il processo decisionale basato sui dati, riducono l'errore umano e fluiscono attraverso i flussi di lavoro. Questa evoluzione digitale è supportata dalla Vision 2030 del governo, che ha investito nell'infrastruttura IT sanitaria. Inoltre, le tecnologie intelligenti contribuiscono a una gestione più efficiente delle risorse e a un trattamento più personalizzato che consente agli ospedali di rispondere a una domanda crescente e a standard che vengono sempre più innalzati all'estero.

Ad esempio, il 13 maggio 2025, il Dr. Sulaiman Al-Habib Medical Group ha lanciato il primo sistema robotico del suo genere, AuxQ, alimentato dalla tecnologia AlinIQ AMS di Abbott, in collaborazione con FLOW Medical Solutions. Questa pietra miliare segna un risultato senza precedenti e inaugura una nuova era nella diagnostica intelligente e nell'automazione medica.

Segmentazione del settore ospedaliero

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del rapporto sul mercato ospedaliero KSA, insieme alle previsioni a livello regionale e statale per il 2025-2033.

Il mercato degli ospedali pubblici (Ministero della Salute) ha detenuto la quota dominante del mercato ospedaliero nel 2024.

In base alla proprietà dell'ospedale, il mercato è segmentato in ospedali pubblici (Ministero della Salute), ospedali privati e ospedali quasi governativi. Tra questi, il mercato degli ospedali pubblici (Ministero della Salute) ha detenuto la quota dominante del mercato nel 2024. La ragione di ciò è dovuta all'ampio finanziamento governativo, all'ampia copertura geografica e all'importanza di fornire assistenza sanitaria gratuita o sovvenzionata ai cittadini. La maggior parte della capacità di posti letto e dell'infrastruttura sanitaria del Regno è contenuta in questi ospedali. Il Ministero della Salute modernizza le strutture pubbliche, migliora la qualità del servizio, così come Digital, ad esempio, l'Ospedale virtuale Seha, pur essendo supportato da Vision 2030. Gli ospedali pubblici sono anche centri di riferimento per casi complessi e critici. Serve ancora come pilastro dell'accesso nazionale all'assistenza sanitaria di alta qualità e soprattutto nelle regioni rurali e svantaggiate.

Si prevede che il mercato con più di 500 posti letto crescerà con un CAGR significativo durante il periodo di previsione (2025-2033) del mercato ospedaliero KSA.

In base alla capacità di posti letto, il mercato è segmentato in fino a 100 posti letto, 100-500 posti letto e più di 500 posti letto. Tra questi, si prevede che il segmento con più di 500 posti letto crescerà con un CAGR significativo durante il periodo di previsione (2025-2033). Con più di 500 posti letto, gli ospedali sono attori chiave nella guida della crescita fornendo assistenza completa e ad alta capacità in diverse specialità. Può gestire casi complessi, ridurre i tempi di attesa dei pazienti e incorporare le ultime tecnologie come la chirurgia robotica e le UTI intelligenti. Queste strutture rappresentano opportunità ad alto rendimento per investitori e aziende, poiché portano a un aumento del flusso di pazienti e al sostegno del governo nell'ambito di Vision 2030.

Panorama competitivo del settore ospedaliero

Il mercato ospedaliero KSA è competitivo, con diversi attori di mercato globali e internazionali. Gli attori chiave stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

I migliori ospedali KSA

Alcuni dei principali attori del mercato sono Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre (KFSHRC), International Medical Center, ALMOOSA HOSPITAL e King Saud Medical City (KSMC).

Sviluppi recenti nel mercato ospedaliero KSA

Il 27 maggio 2025, ImmunityBio, Inc. ha annunciato la firma di un memorandum d'intesa (MOU) strategico con il Ministero degli investimenti dell'Arabia Saudita (MISA), l'Ospedale specialistico e centro di ricerca King Faisal (KFSHRC) e il Centro internazionale di ricerca medica King Abdullah (KAIMRC). Questa collaborazione multipartitica introdurrà la piattaforma Cancer BioShield approvata dalla FDA in Arabia Saudita e nel Medio Oriente allargato, aprendo la strada a una nuova era di terapie di ripristino immunitario per i pazienti oncologici.

Il 22 aprile 2025, il Ministero della Salute dell'Arabia Saudita ha annunciato il lancio di una consultazione elettronica pubblica per identificare gli argomenti chiave di salute per i quali le consultazioni mediche dovrebbero essere fornite tramite servizi virtuali.

Il 26 marzo 2025, l'Ospedale specialistico e centro di ricerca King Faisal ha lanciato il primo programma dedicato di cure palliative per adolescenti e giovani adulti nel mondo arabo. Questa iniziativa mira a migliorare la qualità della vita dei giovani pazienti con malattie potenzialmente letali offrendo cure integrate durante il loro percorso di trattamento.

Copertura del rapporto sul mercato ospedaliero KSA

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 3,40% |

Dimensione del mercato 2024 | ~ 24.400 milioni di dollari |

Società profilate | Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre’s (KFSHRC), International Medical Center, ALMOOSA HOSPITAL, King Saud Medical City (KSMC) |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per proprietà ospedaliera, per capacità di posti letto, per tipo di ospedale, per tipo di servizio, per regione |

Motivi per acquistare il rapporto sul mercato ospedaliero KSA:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti chiave autenticati del settore.

Il rapporto esamina brevemente la performance complessiva del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali pari del settore, concentrandosi principalmente sulle principali informazioni finanziarie aziendali, sui portafogli di proprietà ospedaliere, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato ospedaliero KSA può essere ulteriormente personalizzato in base ai requisiti o a qualsiasi altro segmento di mercato. Inoltre, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, non esitare a contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di Ricerca per l'Analisi del Mercato Ospedaliero del KSA (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato ospedaliero del KSA per valutarne l'applicazione nelle principali regioni del KSA. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore ospedaliera. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato ospedaliero del KSA. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui la proprietà dell'ospedale, la capacità dei posti letto, il tipo di ospedale e il tipo di servizio, all'interno del mercato ospedaliero del KSA.

L'Obiettivo Principale dello Studio sul Mercato Ospedaliero del KSA

Lo studio identifica le tendenze attuali e future nel mercato ospedaliero del KSA, fornendo informazioni strategiche per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

- Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato ospedaliero del KSA e dei suoi segmenti in termini di valore (USD).

- Segmentazione del Mercato Ospedaliero: I segmenti nello studio includono aree di proprietà dell'ospedale, capacità dei posti letto, tipo di ospedale e tipo di servizio.

- Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore ospedaliero.

- Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato ospedaliero e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato ospedaliero KSA e il suo potenziale di crescita?

Il mercato ospedaliero saudita è stato valutato a circa 24.400 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 3,40% durante il periodo di previsione (2025-2033). Questa crescita è alimentata dalla crescente prevalenza di diabete, malattie cardiovascolari e obesità, che guidano le esigenze di assistenza a lungo termine.

Q2: Quale segmento detiene la quota maggiore del mercato ospedaliero saudita per tipologia di proprietà dell'ospedale?

Gli ospedali pubblici (Ministero della Sanità) dominano il mercato ospedaliero dell'Arabia Saudita, beneficiando di un diffuso sostegno governativo, servizi gratuiti/sovvenzionati e un'ampia copertura geografica, in particolare nelle aree rurali e svantaggiate.

Q3: Quali sono i fattori trainanti per la crescita del mercato ospedaliero dell'Arabia Saudita?

I fattori chiave includono l'aumento della popolazione e della domanda di assistenza sanitaria, lo sviluppo infrastrutturale sostenuto dal governo, un aumento degli investimenti privati nell'assistenza sanitaria e la trasformazione digitale della sanità supportata dalle riforme di Vision 2030.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato ospedaliero del Regno dell'Arabia Saudita (KSA)?

Le tendenze principali includono l'adozione della telemedicina, l'intelligenza artificiale nella diagnostica, l'infrastruttura ospedaliera intelligente e le cartelle cliniche elettroniche (EHR). Anche i sistemi sanitari virtuali come il Seha Virtual Hospital stanno ampliando l'accesso alle cure specialistiche.

Q5: Quali sono le principali sfide nel mercato ospedaliero dell'Arabia Saudita?

Le sfide includono la carenza di personale sanitario, le barriere normative per gli investimenti privati, le disparità regionali nell'accesso ai servizi e l'alto costo dell'implementazione dell'infrastruttura digitale nelle aree remote.

Q6: Chi sono i principali attori nel mercato ospedaliero del KSA?

Alcune delle aziende leader nel settore ospedaliero KSA includono:

• Dr. Sulaiman Al-Habib Medical Group

• Mouwasat Medical Services

• Middle East Healthcare Company (Saudi German Health)

• Care Medical Company

• Al Hammadi Holding Company

• Fakeeh Care Group

• King Faisal Specialist Hospital & Research Centre’s (KFSHRC)

• International Medical Center

• ALMOOSA HOSPITAL

• King Saud Medical City (KSMC)

D7: In che modo Vision 2030 sta influenzando il mercato ospedaliero in Arabia Saudita?

Vision 2030 sta trasformando il panorama ospedaliero saudita incoraggiando i partenariati pubblico-privato (PPP), promuovendo l'adozione della sanità digitale e implementando cluster sanitari regionali, portando a una migliore erogazione dei servizi e a un maggiore interesse degli investitori.

Q8: Quali sono le opportunità di investimento nel settore ospedaliero dell'Arabia Saudita per operatori esteri e privati?

Il mercato ospedaliero saudita offre vaste opportunità nello sviluppo di ospedali specializzati, soluzioni di telemedicina, integrazione dell'IA e infrastrutture per il turismo medico. Grazie a normative favorevoli e alle riforme di Vision 2030, gli investitori internazionali stanno entrando sempre più nel mercato.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'allungamento degli arti con chiodo endomidollare: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (Chiodi intramidollari di allungamento a controllo magnetico, Chiodi intramidollari di allungamento motorizzati, Chiodi intramidollari di allungamento meccanici); Indicazione (Indicazione medica/ricostruttiva, Allungamento cosmetico/statura); Tipo di osso (Chiodi di allungamento femorale, Chiodi di allungamento tibiale); Utilizzo finale (Ospedali, Cliniche ortopediche specialistiche, Altro); e Regione/Paese

Mercato dei dispositivi non invasivi per il monitoraggio della pressione intracranica: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (RMI/TC, ecografia del diametro della guaina del nervo ottico (ONSD), Doppler transcranico (TCD), spettroscopia nel vicino infrarosso (NIRS) e altri); applicazioni (lesioni cerebrali traumatiche, meningite, ictus, emorragia intracerebrale e altri); utente finale (ospedali e unità di terapia intensiva, cliniche neurologiche, servizi di ambulanza ed emergenza, ambienti di assistenza domiciliare e altri); e regione/paese

Mercato del monitoraggio della glicemia nel sud-est asiatico: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di prodotto (Sistemi di monitoraggio della glicemia (SMBG), {Glucometri, Strisce reattive, Lancette e pungidito}, Sistemi di monitoraggio continuo del glucosio (CGM), {Sensori, Trasmettitori, Ricevitori}); Applicazione (Gestione del diabete, Monitoraggio della salute e del benessere, Altro); Utente finale (Ospedali e cliniche, Strutture di assistenza domiciliare, Centri diagnostici, Altro); e Paese.

Mercato dei dispositivi laparoscopici in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per prodotto (sistemi energetici, sistemi robot-assistiti, laparoscopi, dispositivi di insufflazione, dispositivi di aspirazione e dispositivi di accesso), per applicazione (chirurgia generale, chirurgia colorettale, chirurgia bariatrica, chirurgia ginecologica, altri), per utente finale (ospedali e cliniche e chirurgia ambulatoriale), per paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sud Africa, Turchia, Israele e il resto del Medio Oriente e Africa)