Mercato MENA dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale: Analisi attuale e previsioni (2023-2030)

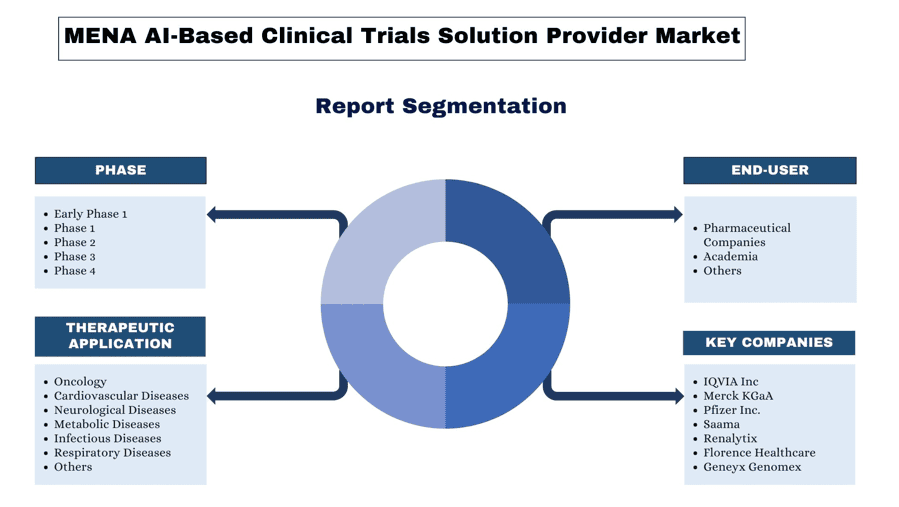

Enfasi sulla Fase (Fase 1 Iniziale, Fase 1, Fase 2, Fase 3 e Fase 4); Applicazione Terapeutica (Oncologia, Malattie Cardiovascolari, Malattie Neurologiche, Malattie Metaboliche, Malattie Infettive, Malattie Respiratorie e Altre); Utente Finale (Aziende Farmaceutiche, Università e Altri); Paese

Dimensioni e previsioni del mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale

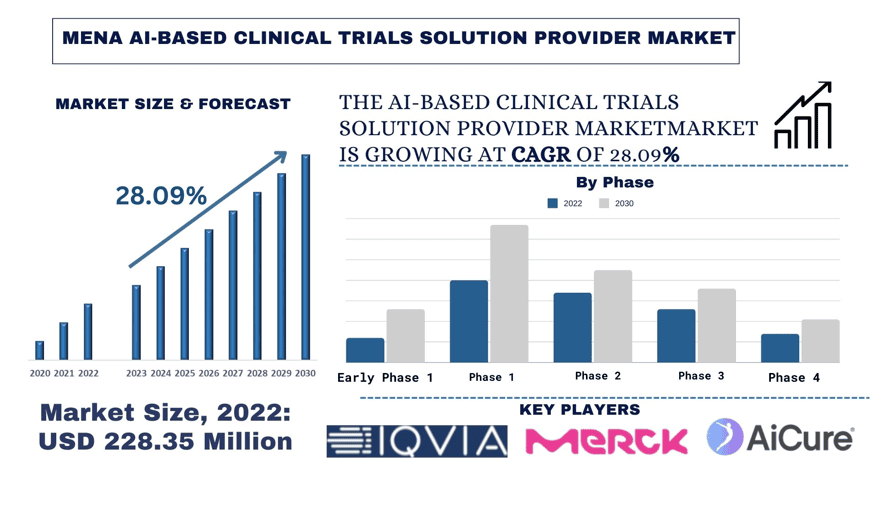

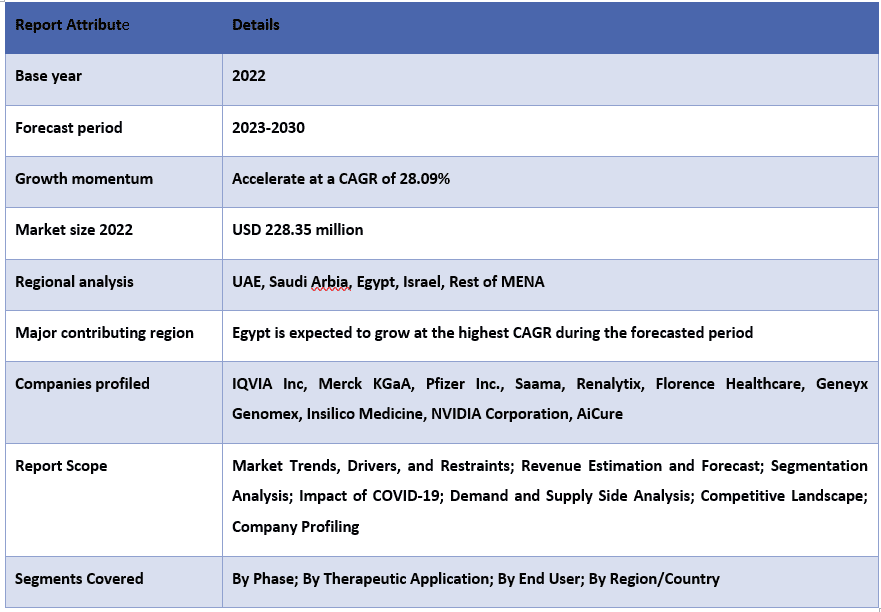

Il mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale è stato valutato a 228,35 milioni di dollari nel 2022 e si prevede che crescerà a un CAGR del 28,09% durante il periodo di previsione (2023-2030) con la crescente necessità di studi clinici più rapidi e accurati.

Analisi del mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale

Le soluzioni basate sull'intelligenza artificiale offrono una gamma di funzionalità che semplificano e ottimizzano vari aspetti degli studi clinici, dalla progettazione del protocollo e dal reclutamento dei pazienti all'analisi dei dati e alla conformità normativa. La crescente prevalenza di malattie croniche nella regione MENA sta alimentando la domanda di terapie innovative ed efficaci, guidando la crescita dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale. Condizioni come le malattie cardiovascolari, il diabete, il cancro e i disturbi respiratori stanno ponendo un onere significativo sui sistemi sanitari e richiedono lo sviluppo di trattamenti mirati. Secondo il rapporto di GCC Healthcare, nel 2023, la spesa sanitaria nel GCC dovrebbe essere cresciuta a un CAGR del 9,5% tra il 2020 e il 2022, raggiungendo i 104,1 miliardi di dollari. Si prevede inoltre che la spesa sanitaria nel GCC raggiungerà i 135,5 miliardi di dollari nel 2027, crescendo a un CAGR del 5,4% dal 2022. Sfruttando le tecnologie di intelligenza artificiale, i ricercatori clinici possono scoprire nuove intuizioni sui meccanismi delle malattie, convalidare i bersagli terapeutici e progettare studi clinici più efficienti e personalizzati. Inoltre, la crescente domanda di studi clinici efficienti è un fattore significativo che promuove la crescita dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale nella regione MENA (Medio Oriente e Nord Africa). Le aziende farmaceutiche, le organizzazioni di ricerca e gli operatori sanitari sono sottoposti a una pressione crescente per accelerare il processo di sviluppo dei farmaci, ridurre i costi e portare sul mercato terapie innovative più velocemente.

Tendenze del mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale

La tecnologia blockchain è un altro fattore chiave che promuove la crescita dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale nella regione MENA, in particolare in termini di sicurezza e integrità dei dati. La blockchain offre un registro decentralizzato e immutabile che registra in modo sicuro le transazioni e gli scambi di dati attraverso una rete di nodi. Inoltre, la blockchain consente una provenienza dei dati trasparente e tracciabile, migliorando la fiducia tra le parti interessate, tra cui pazienti, ricercatori, autorità di regolamentazione e sponsor. Poiché le preoccupazioni sulla privacy e sulla sicurezza dei dati continuano ad aumentare a livello globale, l'integrazione della tecnologia blockchain fornisce una solida base per i fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale per fornire studi sicuri, conformi ed etici nella regione MENA, promuovendo l'innovazione e la collaborazione nell'ecosistema sanitario.

L'oncologia sta trasformando il settore

Gli studi oncologici sono intrinsecamente complessi, coinvolgendo diverse popolazioni di pazienti, molteplici modalità di trattamento e intricate analisi dei biomarcatori. Le tecnologie di intelligenza artificiale offrono vantaggi significativi in questo ambito, consentendo analisi avanzate dei dati, modellazione predittiva e approcci di medicina personalizzata, e la crescente domanda di soluzioni di oncologia di precisione guida la crescita del mercato. Inoltre, la regione MENA sta assistendo a un aumento dell'incidenza e della prevalenza del cancro che richiede approcci innovativi per accelerare lo sviluppo di farmaci e migliorare l'efficienza degli studi clinici. Secondo il National Institute of Health, nel 2022, si stima che nei paesi arabi ci siano circa 463.675 nuovi casi di cancro, pari al 2,4% dell'incidenza globale. I tumori femminili rappresentano il 52,9% di tale numero, rispetto al 47,8% a livello mondiale. L'ASIR per le donne arabe era di 137,7/100.000, rispetto al tasso di popolazione di 186/100.000 delle WFC. I fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale offrono soluzioni scalabili ed economicamente vantaggiose che sfruttano algoritmi di apprendimento automatico, elaborazione del linguaggio naturale e tecniche di integrazione dei dati per semplificare i processi di sperimentazione, ridurre il time-to-market e migliorare la collaborazione nella ricerca tra le parti interessate che guidano la crescita dell'adozione dell'intelligenza artificiale negli studi clinici oncologici.

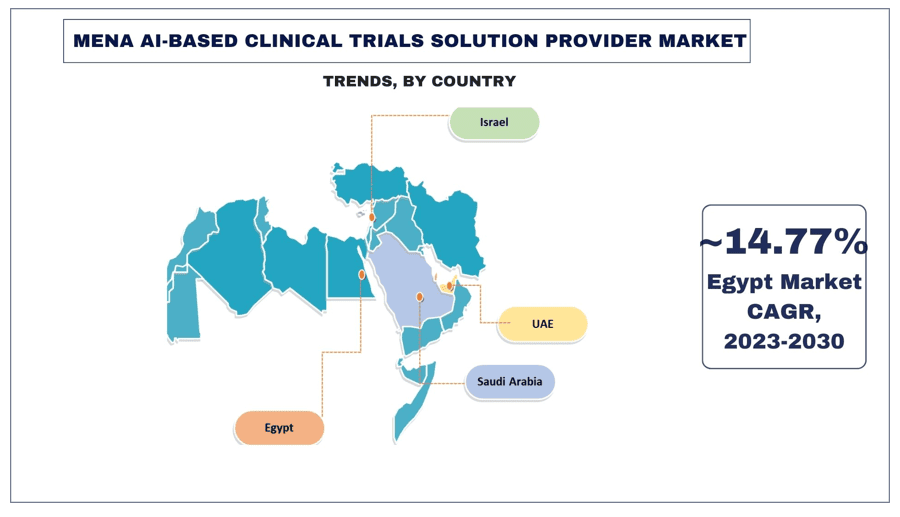

Si prevede che l'Arabia Saudita crescerà con un CAGR significativo durante il periodo di previsione

Si prevede che l'Arabia Saudita crescerà con un CAGR significativo durante il periodo di previsione (2023-2030). Il crescente investimento del governo nella trasformazione del settore sanitario attraverso la digitalizzazione e l'adozione dell'intelligenza artificiale. Inoltre, l'ampia popolazione dell'Arabia Saudita, l'alta prevalenza di malattie croniche e la crescente spesa sanitaria sottolineano la necessità di soluzioni per studi clinici efficienti ed economicamente vantaggiose. Inoltre, le collaborazioni tra le università saudite, gli istituti di ricerca e i partner internazionali contribuiscono allo scambio di conoscenze e al trasferimento di tecnologia, guidando ulteriormente la crescita dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale nel paese.

Ad esempio, il 10 maggio 2021, la Saudi Data and Artificial Intelligence Authority (SDAIA), rappresentata dalla sua divisione innovativa, il Center for Artificial Intelligence, ha firmato un protocollo d'intesa (MOU) con IQVIA esplorando opportunità di reciproco interesse per promuovere l'innovazione nel campo dei dati sanitari nel Regno.

Panoramica del settore dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale

Il mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale è competitivo e frammentato, con la presenza di diversi operatori di mercato MENA e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni. Alcuni dei principali operatori che operano sul mercato sono IQVIA Inc, Merck KGaA, Pfizer Inc., Saama, Renalytix, Florence Healthcare, Geneyx Genomex, Insilico Medicine, NVIDIA Corporation, AiCure.

Notizie sul mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale

- Ad esempio, a giugno 2023: Insilico Medicine ha dichiarato di aver completato la prima somministrazione a pazienti nella sperimentazione clinica di fase II di INS018_055, che segna il primo inibitore di piccole molecole antifibrotiche al mondo scoperto e progettato utilizzando l'intelligenza artificiale generativa, avviando sperimentazioni cliniche di fase II per un'ulteriore valutazione.

- Ad esempio, a giugno 2023: QurAlis Corporation e Unlearn.AI hanno annunciato di aver stretto una partnership per accelerare e ottimizzare il programma clinico di QurAlis nella SLA con la tecnologia avanzata di intelligenza artificiale (AI) generativa di Unlearn.

Copertura del rapporto sul mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale nella regione MENA

Motivi per acquistare questo rapporto:

- Lo studio include analisi di dimensionamento del mercato e previsioni convalidate da esperti chiave del settore autenticati.

- Il rapporto presenta una rapida rassegna delle prestazioni complessive del settore a colpo d'occhio.

- Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sui principali dati finanziari aziendali, portafogli di prodotti, strategie di espansione e sviluppi recenti.

- Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

- Lo studio copre in modo completo il mercato attraverso diversi segmenti.

- Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale nella regione MENA può essere ulteriormente personalizzato in base ai requisiti o a qualsiasi altro segmento di mercato. Inoltre, UMI comprende che potresti avere le tue esigenze aziendali, quindi sentiti libero di contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale (2023-2030)

L'analisi del mercato storico, la stima del mercato attuale e la previsione del mercato futuro del mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale sono state le tre fasi principali intraprese per creare e analizzare l'adozione di fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale nelle principali regioni MENA. È stata condotta un'esaustiva ricerca secondaria per raccogliere i dati storici di mercato e stimare le dimensioni del mercato attuale. In secondo luogo, per convalidare queste intuizioni, sono state prese in considerazione numerose scoperte e ipotesi. Inoltre, sono state condotte anche approfondite interviste primarie con esperti del settore lungo tutta la catena del valore del mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale. Dopo l'assunzione e la convalida dei dati di mercato attraverso interviste primarie, abbiamo impiegato un approccio top-down/bottom-up per prevedere le dimensioni complete del mercato. Successivamente, sono stati adottati metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore pertinenti. La metodologia dettagliata è spiegata di seguito:

Analisi delle dimensioni del mercato storico

Fase 1: Studio approfondito delle fonti secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale attraverso fonti interne aziendali come relazioni annuali e bilanci, presentazioni sulle prestazioni, comunicati stampa, ecc., e fonti esterne tra cui riviste, notizie e articoli, pubblicazioni governative, pubblicazioni della concorrenza, relazioni di settore, database di terze parti e altre pubblicazioni credibili.

Fase 2: Segmentazione del mercato:

Dopo aver ottenuto le dimensioni storiche del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale, abbiamo condotto un'analisi secondaria dettagliata per raccogliere informazioni storiche di mercato e quote per diversi segmenti e sottosegmenti per le principali regioni. I principali segmenti inclusi nella relazione sono fase, applicazione terapeutica e utente finale. Sono state condotte ulteriori analisi a livello di paese per valutare l'adozione complessiva dei modelli di test in quella regione.

Fase 3: Analisi dei fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, abbiamo condotto una dettagliata analisi dei fattori per stimare le dimensioni attuali del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale. Inoltre, abbiamo condotto un'analisi dei fattori utilizzando variabili dipendenti e indipendenti come fase, applicazione terapeutica e utente finale del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale. È stata condotta un'analisi approfondita degli scenari di domanda e offerta, considerando le principali partnership, fusioni e acquisizioni, espansioni aziendali e lanci di prodotti nel settore dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale in tutto il mondo.

Stima e previsione delle dimensioni del mercato attuale

Dimensionamento del mercato attuale: sulla base di informazioni utili dalle 3 fasi precedenti, siamo giunti alle dimensioni attuali del mercato, ai principali attori nel mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale e alle quote di mercato dei segmenti. Tutte le quote percentuali richieste e le suddivisioni del mercato sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e previsione: per la stima e la previsione del mercato, sono stati assegnati pesi a diversi fattori, tra cui driver e tendenze, vincoli e opportunità disponibili per le parti interessate. Dopo aver analizzato questi fattori, sono state applicate tecniche di previsione pertinenti, ovvero l'approccio top-down/bottom-up, per arrivare alla previsione di mercato per il 2030 per diversi segmenti e sottosegmenti nei principali mercati MENA. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

- Le dimensioni del mercato del settore, in termini di entrate (USD) e il tasso di adozione del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale nei principali mercati a livello nazionale

- Tutte le quote percentuali, le suddivisioni e le ripartizioni dei segmenti e sottosegmenti di mercato

- I principali attori nel mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale in termini di prodotti offerti. Inoltre, le strategie di crescita adottate da questi attori per competere nel mercato in rapida crescita

Convalida delle dimensioni e della quota di mercato

Ricerca primaria: sono state condotte interviste approfondite con i Key Opinion Leader (KOL), inclusi i dirigenti di livello superiore (CXO/VP, responsabile vendite, responsabile marketing, responsabile operativo, responsabile regionale, responsabile paese, ecc.) nelle principali regioni. I risultati della ricerca primaria sono stati quindi riassunti ed è stata eseguita un'analisi statistica per dimostrare l'ipotesi dichiarata. Gli input della ricerca primaria sono stati consolidati con i risultati secondari, trasformando quindi le informazioni in informazioni utili.

Suddivisione dei partecipanti primari nelle diverse regioni

Ingegneria del mercato

La tecnica di triangolazione dei dati è stata impiegata per completare la stima complessiva del mercato e per arrivare a numeri statistici precisi per ciascun segmento e sottosegmento del mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato vari parametri e tendenze nelle aree della fase, dell'applicazione terapeutica e dell'utente finale nel mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale.

L'obiettivo principale dello studio sul mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale

Le tendenze di mercato attuali e future del mercato MENA dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale sono state individuate nello studio. Gli investitori possono ottenere informazioni strategiche per basare la propria discrezione per gli investimenti sull'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze di mercato attuali e future hanno determinato l'attrattiva complessiva del mercato a livello regionale, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato al fine di beneficiare di un vantaggio di first mover. Altri obiettivi quantitativi degli studi includono:

- Analizzare le dimensioni attuali e previste del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale in termini di valore (USD). Inoltre, analizzare le dimensioni attuali e previste del mercato di diversi segmenti e sottosegmenti

- I segmenti nello studio includono aree della fase, dell'applicazione terapeutica e dell'utente finale

- Definire e analizzare il quadro normativo per l'industria dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale

- Analizzare la catena del valore coinvolta con la presenza di vari intermediari, insieme all'analisi dei comportamenti dei clienti e dei concorrenti del settore

- Analizzare le dimensioni attuali e previste del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale per la regione principale

- I principali paesi delle regioni studiati nella relazione includono Asia Pacifico, Europa, Nord America e il resto del mondo

- Profili aziendali del mercato dei fornitori di soluzioni per studi clinici basate sull'intelligenza artificiale e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita

- Analisi approfondita a livello regionale del settore

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato e il potenziale di crescita del mercato dei fornitori di soluzioni per sperimentazioni cliniche basate sull'IA?

Q2: Quali sono i fattori trainanti per la crescita del mercato dei fornitori di soluzioni per studi clinici basati sull'intelligenza artificiale?

Q3: Quale segmento detiene la quota maggiore del mercato dei fornitori di soluzioni per studi clinici basati sull'IA per applicazione terapeutica?

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato dei fornitori di soluzioni per studi clinici basate sull'IA?

Q5: Quale regione dominerà il mercato dei fornitori di soluzioni per studi clinici basati sull'IA?

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'allungamento degli arti con chiodo endomidollare: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (Chiodi intramidollari di allungamento a controllo magnetico, Chiodi intramidollari di allungamento motorizzati, Chiodi intramidollari di allungamento meccanici); Indicazione (Indicazione medica/ricostruttiva, Allungamento cosmetico/statura); Tipo di osso (Chiodi di allungamento femorale, Chiodi di allungamento tibiale); Utilizzo finale (Ospedali, Cliniche ortopediche specialistiche, Altro); e Regione/Paese

Mercato dei dispositivi non invasivi per il monitoraggio della pressione intracranica: analisi attuale e previsioni (2025-2033)

Enfasi sulla tecnologia (RMI/TC, ecografia del diametro della guaina del nervo ottico (ONSD), Doppler transcranico (TCD), spettroscopia nel vicino infrarosso (NIRS) e altri); applicazioni (lesioni cerebrali traumatiche, meningite, ictus, emorragia intracerebrale e altri); utente finale (ospedali e unità di terapia intensiva, cliniche neurologiche, servizi di ambulanza ed emergenza, ambienti di assistenza domiciliare e altri); e regione/paese

Mercato del monitoraggio della glicemia nel sud-est asiatico: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di prodotto (Sistemi di monitoraggio della glicemia (SMBG), {Glucometri, Strisce reattive, Lancette e pungidito}, Sistemi di monitoraggio continuo del glucosio (CGM), {Sensori, Trasmettitori, Ricevitori}); Applicazione (Gestione del diabete, Monitoraggio della salute e del benessere, Altro); Utente finale (Ospedali e cliniche, Strutture di assistenza domiciliare, Centri diagnostici, Altro); e Paese.

Mercato dei dispositivi laparoscopici in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per prodotto (sistemi energetici, sistemi robot-assistiti, laparoscopi, dispositivi di insufflazione, dispositivi di aspirazione e dispositivi di accesso), per applicazione (chirurgia generale, chirurgia colorettale, chirurgia bariatrica, chirurgia ginecologica, altri), per utente finale (ospedali e cliniche e chirurgia ambulatoriale), per paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sud Africa, Turchia, Israele e il resto del Medio Oriente e Africa)