商取引に革命を:Buy Now Pay Later(BNPL)サービスの進化

BNPLとは?

BNPL(Buy Now Pay Laterとも呼ばれます)とは、自分のポケットからお金を払わなくても買い物ができる支払い方法のことです。通常、この機能を提供している企業にサインアップし、購入時にその企業が支払いを代行します。

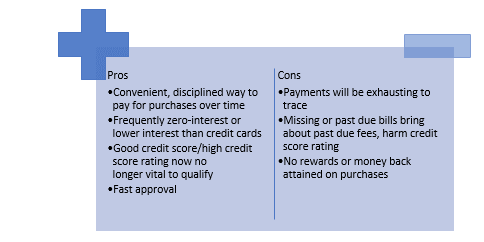

ただし、貸し手があなたの代わりに支払った後は、規定期間内にその金額を返済する必要があります。個人ローンとは異なり、BNPLスキームでは利息は課されません。支払い金額として一括で支払うことも、無利子の均等月賦(EMI)で支払うこともできます。与えられた返済期間内に金額を支払えなかった場合、貸し手はあなたの金額に対して利息を請求する責任を負う可能性があります。遅延が発生すると、信用スコアに深刻な影響を与える可能性があります。

BNPLはどのように機能するのか?

BNPLサービスプロバイダーは、契約条件のみが異なる、同じ運用モデルを共有しています。通常は次のようになります。

Buy Now, Pay Laterのメリットとデメリット

BNPLの進化

昨年、より多くのBNPLサプライヤーと、既存の決済大手(例:PayPalのPay in 4やAmexのPlan It)が、基盤となるネットワーク(例:MasterCard、Visa、証券取引所、PayPal)が利用できるすべての加盟店で、顧客にBNPLサービスを提供しているのを目にしました。

しかし、BNPLの認知度と利用が劇的に増加し始め、現在オーストラリアでは700万以上のアクティブアカウントが存在する中、金融大手は最終的に台頭しつつあった脅威に気づきました。MasterCardの利用/収益の減少だけでなく、それ以上に、これらの新しいBNPLプレーヤーとの高い顧客エンゲージメントと信頼構築です。

重要な問題は、製品の推奨、注文の追跡、顧客向けのロイヤリティプログラム、加盟店向けのインサイトサービスなど、付加価値の高い提案をまとめて、最高のショッピング体験を提供する人は誰なのかということです。

中核産業の飽和に伴い、BNPLサプライヤーは、消費者だけでなくビジネスの観点からも、成長のための新しいカテゴリー(例:ヘルス、旅行、政府の支払い)と顧客セグメントを追求しています。中小企業は、過去数ヶ月間の主要なフォーカスセグメントの1つであり、新しいB2B製品の発売がその証拠です。

並行して、BNPLサプライヤーは、カテゴリー固有の価格提案と、優先決済オプション/カテゴリーリーダーになることに焦点を当てた専門化戦略を採用しています。製品やサービスを多様化するだけでなく、新しい収入源にアクセスし、さまざまな提携モデルの採用につながる将来の関連性を高める必要もあります。

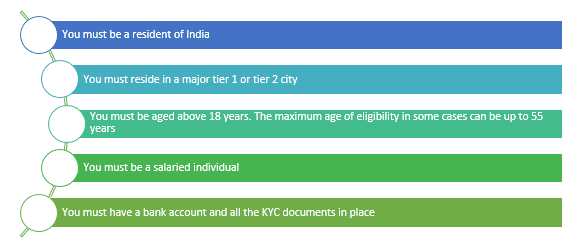

インドでBuy Now Pay Laterを利用するための適格性基準

Buy Now Pay Later機能を利用するために満たす必要のある適格性基準は次のとおりです。

BNPLの最近の市場低迷

BNPL業界は低金利時代に爆発的に成長し、多くのサプライヤーが非常に短い期間で急騰する評価を経験しました。2021年には、BNPL大手のAffirmとKlarnaはそれぞれ470億ドルと460億ドルと評価されました。BNPLプロバイダーは現在、上昇と過大評価のために困難に直面していますが、短期金融業界は間違いなく今後も存在し続けるでしょう。

BNPLのスタートアップ企業は現在、POSファイナンス競争で勝利を収めていますが、規制監督に適合し、同じ利便性を維持するために適切なテクノロジーを統合する必要があります。そうしないと、POSファイナンス市場に参入する銀行に市場シェアを奪われるリスクがあります。

過去12ヶ月間の主な変更

生活様式における唯一の普遍性は、押し出されることであり、BNPLエンタープライズにおける代替のペースは新たなレベルに達しました。2019年と2020年は、ファッション、小売、国内改良などの「確立された」消費者セグメントと魅力的な業界で市場シェアを獲得するためのBNPL企業の「土地争奪」テクニックが支配的でしたが、BNPLゾーンの現在の世代の進化と、2021年の経済的サービス企業内でのより広範な影響が見られました。

結論

Buy Now, Pay Laterファイナンスは、すぐにすべての請求書を支払うことができない場合、または支払いたくない場合にも興味深いように聞こえます。これらのローンは、高金利を請求することなく信用力を向上させますが、返済計画があるため、継続的な借金の山に陥ることはありません。ただし、請求書の価値が低く、支払えない場合にどのような結果になるかを覚えておいてください。

BNPLの将来は非常に明るいでしょう。このアイデアはより多くの顧客を引きつけ、選択したアイテムをすぐに購入させるからです。この機能を提供するほとんどの債権者は、無料のEMI払い戻しを提供しています。

これは、特にさまざまな若者にとって、今後手数料に代わる好ましい選択肢となる可能性があります。しかし、最終的には購入者が返済しなければならない住宅ローンのようなものです。

このプロバイダーを提供する債権者は現在、すべての人々が設定された基本金額内で金額を返済できるわけではないため、この機能の提供には慎重になっています。目に見えるのは、購入者のローカルエンティティが施設を適切に利用し、数値を迅速にリリースできる場合に限ります。

著者:ディパンシ・シン