イノベーションの解放:個人ローンビジネスのデジタルトランスフォーメーション

オートメーションは私たちの社会の一部となり、生活のほぼすべての側面に浸透し、お金または時間において節約と同義語になっています。デジタルトランスフォーメーションは、オートメーションの一側面であり、今日の仕事プロセスとビジネスのやり方を変えています。デジタルトランスフォーメーションと呼ばれる、AI、機械学習、クラウドコンピューティングなどを使用して、より高速なワークフローとスマートな意思決定を促進することにより、ビジネス全体に組み込まれたデジタル技術の実装です。

これらのデジタル技術を融資事業に導入したことで、中小企業(中小企業)の承認時間を20日から10分に短縮するだけで、莫大なマージンが得られました。承認プロセスにデジタル技術を組み込むことで、貸し手はより多くのローンオリジネーションリクエストを処理できるようになりました。自動化されたデジタル融資ソフトウェアの助けを借りた顧客体験の向上により、貸し手は貸し手の選んだニッチまたはターゲット市場で際立つことができます。

デジタルトランスフォーメーションソリューションは、貸し手のターゲット市場によって異なります。これは、ローンの種類ごとに独自の特定の要件が伴うためです。個人ローンは、モバイルアプリで数回スワイプするだけで承認されます。

デジタルクレジット– DFS(デジタル金融サービス)の新たなトレンドは、電話技術、ウェブプラットフォームを利用して、借り手にローンの登録、スコアリング、承認、融資を行います。従来の形態のクレジットの代わりに、電子マネーを使用します。デジタルクレジットの他のDFSとの差別化機能は

- ローンはリモートで申請、承認、配布できます。

- 承認は自動です。

- 承認には72時間もかからないことがよくあります。

個人ローンビジネスにおけるデジタル化の例

Nucleus FinnOne Neo Collections– データ視覚化とビジネスインサイトの生成を通じて、情報に基づいた意思決定を可能にします。このソリューションは、リードジェネレーションの改善、顧客の迅速なオンボーディング、包括的なローンサービス、効率的な不正検出に焦点を当てています。

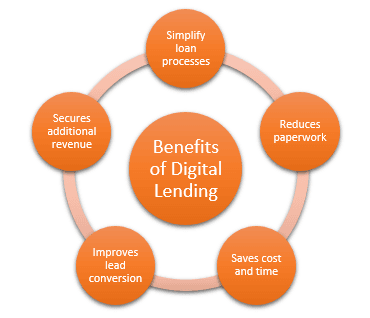

個人ローンビジネスにおけるデジタル化の利点

貸し手の比較が容易になる– 同等のローン商品を提供する新しい競合他社が増加しており、デジタル化の助けを借りて、最適な貸し手を選択するための情報を収集することが容易になりました。

オンライン個人ローン申請– 遠隔地からオンライン個人ローン申請を提出し、デジタルプラットフォームを通じて必要なすべてのドキュメントを提供することで、顧客がローンをリモートで申請できるようになり、従来の支店への訪問や複数の物理的ドキュメントの提出と比較して、顧客の時間を数分に短縮することで、顧客体験を劇的に向上させます。

オンラインツール– 無料のツールを使用して、EMI、ローンの金額の資格、さまざまなローンの返済条件の要件の理解、選択したローンの期間に対するEMI(元本と利息コンポーネント)の内訳を計算することを容易にします。これらのすべての機能は、透明性を向上させ、借り手が情報に基づいた決定を行えるようにすることを目的としています。

セキュリティ– さまざまな業界で分散型レコードを保護および維持するためのブロックチェーンテクノロジーの広範な採用により、プライバシーと消費者ドキュメントの誤用の防止のための堅牢なソリューションが提供されました。スマートコントラクトを通じてデジタルデータを保護し、物理的ドキュメントの提出に関連するリスクを排除するために必要なデジタルインフラストラクチャを提供します。

結論

個人ローンのデジタル化は、時間とお金を節約するだけでなく、顧客体験を積極的に変革し、アプリケーションの増加、より高い勝率、より良い価格設定を通じて追加の収益を増やします。デジタル化は間違いなく、消費者の融資をよりシンプルでスムーズにし続けるでしょう。

一方、絶えず変化する規制ルールを管理し、それらのロジックをソフトウェアコードに構築することは課題です。