エネルギー市場の可能性を解き放つ:持続可能な成長とイノベーションのための戦略

エネルギー市場は最も急速に成長している複雑なセクターの1つであり、グローバル経済において重要な役割を果たしています。エネルギー市場は、電力エネルギー市場やその他のエネルギー資源に関連する可能性があり、本質的にはエネルギーの取引と供給に焦点を当てた市場処理手順です。以下は、エネルギーの2つの主要なカテゴリです。

Global Industry Classification Standard (GICS) によると、エネルギーセクターはさらに石油、ガスおよび消耗燃料産業とエネルギー機器およびサービス産業に分類されます。

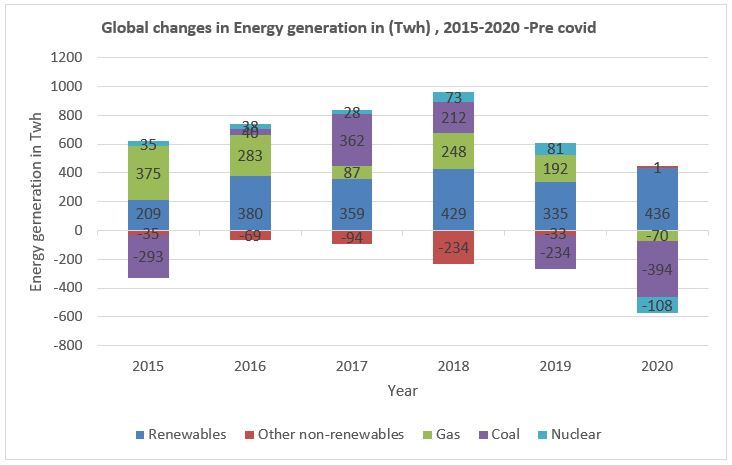

• グラフによると、エネルギー生成に使用される再生可能エネルギー源は、2020 年にほぼ 7% 成長します。

• 世界のエネルギー需要は 5% 減少すると見込まれていますが、長期契約、グリッドへの優先アクセス、および新しいプラントの継続的な設置はすべて、再生可能電力の堅調な成長を支えています。

• 最終的な結果として、2020 年の再生可能エネルギー需要は全体で 1% 増加します。

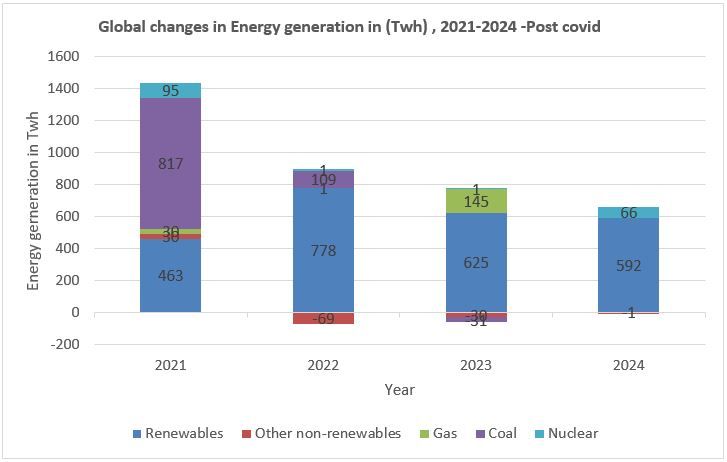

• 2022〜2024 年の予測によると、平均年間電力需要の伸び率は 2.7% であり、成長する再生可能エネルギーがこの緩やかな需要の伸びにほぼ匹敵します。

新型コロナウイルス感染症後のエネルギー生成

• エネルギーセクターは、マクロ経済環境に対して非常に敏感で景気循環的です。経済活動の水準は、石油とガスの需要に大きな影響を与えます。

• 雇用、GDP、可処分所得、住宅、および工業生産指数は、主要なマクロ経済ドライバーです。

• 景気拡大期における事業活動と生産の増加は、石油の需要と価格も押し上げます。

• 不況時には、生産水準の低下により需要と価格が低下し、その結果、セクターが弱体化します。

経済状況とともに、自然な天候や季節もエネルギーセクターに影響を与えます。ガスの価格は通常、冬よりも夏の方が高くなります。これは、夏の方が旅行が多いことと、夏用燃料の生産コストが高いことが部分的に原因です。また、深刻な気象条件や自然災害もインフラストラクチャを損傷し、エネルギーの供給を混乱させる可能性があります。

世界中の発電における大きな構造変化

クリーンエネルギーへの移行は、世界中の電力システムの発電プロファイルに大きな構造変化をもたらすものの 1 つです。変動する再生可能エネルギーの発電は、コスト削減と有利な環境政策によって推進され、過去 10 年間で既に急増しています。また一方で、従来の発電所、特に石炭、原子力、水力を使用する発電所は、停滞または減少しています。適切な政策は移行期間中も信頼できるエネルギーアクセスを保証できますが、多くの再生可能エネルギー発電の分散的で分散化された性質は、サイバー攻撃のリスクを高め、金属や鉱物に依存する他の多くのクリーンエネルギー技術は供給が逼迫しているか、生産が限られた数の国によって支配されています。

結論 エネルギー効率の進歩は 2021 年に回復しますが、2050 年までにネットゼロを達成するには倍増する必要があります。2021 年には、世界のエネルギー原単位は経済のエネルギー効率の重要な指標であり、2020 年にわずか 0.5% 改善した後、1.9% 改善すると予想され、過去 5 年間、エネルギー原単位は年間平均 1.3% 改善しており、2011 年から 2016 年の間の 2.3% から低下しており、ネットで説明されている 4% を大きく下回っています。ゼロエミッション 2020〜2030 年の 2050 年までのシナリオ