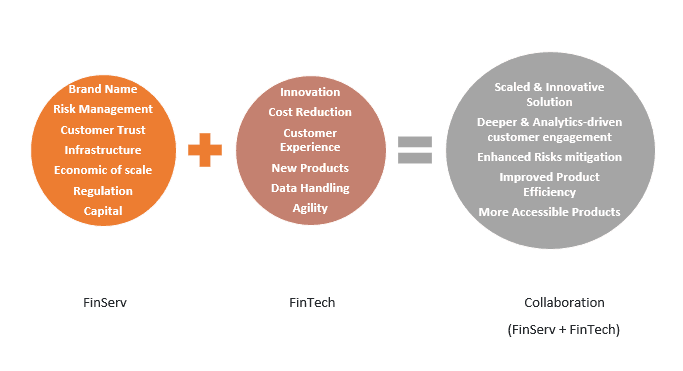

イノベーションの推進:FinServとFinTechのコラボレーションの相乗効果

金融サービスセクター(FinServ)は、収益と株式時価総額の点で、世界経済において最大のセクターです。FinServ機関は、人々と企業が貯蓄、借入、投資、移動、および資金管理を行うのを支援します。そのサービスは、消費者クレジットカード取引の処理から、企業の買収資金調達、納税者の税務申告支援、多国籍企業の財務リスク管理支援まで多岐にわたります。

FinTech(金融テクノロジー)は、革新的なテクノロジーを利用して、自動化や人工知能(AI)など、金融サービスの供給を強化および自動化します。FinTechは、個人銀行口座から瞬時の金融取引、自動化されたプロセスリスク計算まで、消費者や企業が財務業務をより適切に管理する方法を提供することで、顧客がより多くのお金を稼ぎ、より多くのお金を節約し、より良い財務上の意思決定を行うのを支援します。

PwCの最新のグローバルレポートによると、世界の金融サービス企業の大多数はFinTechとの連携を拡大する意向です。これは、これらの企業の88%がイノベーターにビジネスを奪われることを懸念しているためです。今後3〜5年間で、国際的な銀行、保険会社、投資マネージャーの大多数がFinTech企業との連携を拡大する予定であり、イノベーションプロジェクトへの平均投資収益率は20%と見込んでいます。

FinTechは、市場リーダーと競合し打ち負かすことを目指すスタートアップから、コラボレーションを模索する企業のより多様なエコシステムへと発展してきました。Fintech業界のスタートアップは、資本に加えて顧客を必要としています。変革を促進しイノベーションを実現するためには、組織は新しい戦略を必要としています。

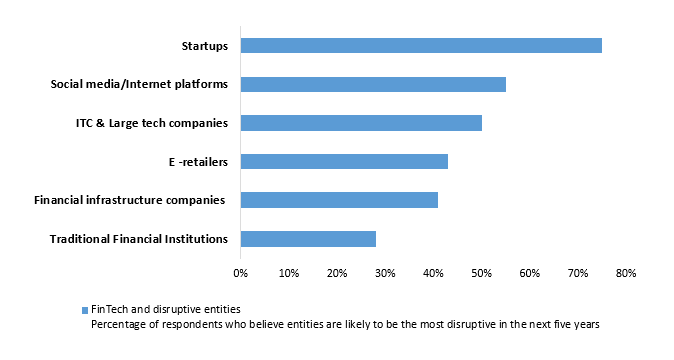

上記の調査では、テクノロジー企業、e-リテーラー、ソーシャルメディアプラットフォームなど、さまざまなソースが金融サービス業界以外から生まれたイノベーションをどのように推進しているかを示しています。一部のアジア市場では、この戦略は間違いなく一般的になっています。新しいコラボレーション戦略は、スタートアップと新しい競合他社の両方に代替戦略を提供しますが、新しい一連のリスクも伴います。

FinTechは、当初は信頼できるFinServのバックエンドシステムに集中していましたが、消費者志向のビジネスへとますます移行しています。FinTechは、迅速な技術革新、市場の俊敏性、および顧客に焦点を当てたエクスペリエンスとブランディングを優先します。教育、リテールバンキング、非営利団体、投資管理、暗号通貨など、さまざまな業界で事業を展開しています。

現在のトレンドと変化する流れ:

従来の金融機関は、新たなテクノロジーを探求し利用するためのイノベーションの準備をしています。彼らは、戦略的イニシアチブ以外のテクノロジーにおける俊敏性と知識を提供するfintechと積極的に連携しており、イノベーションを促進するためのラボを構築しています。AI主導のインサイトのようなイノベーションの市場投入までの時間は短縮でき、FinServにとっては新たな収益機会と競争上の差別化につながる可能性があります。FinServとFinTechの連携は、サイバー犯罪の問題に対処するのに役立ちます。FinTechは、銀行やクレジットカード発行会社がデータインサイトを使用して自動化された不正検出を強化し、疑わしい取引の試みにフラグを立て、承認される前に顧客に通知するのを支援できます。

Deloitteによると、投資銀行は、変化する金融規制、リモートワークの増加、高度な分析クライアントなどの他のトレンドからの課題に直面しているため、「特定のビジネスモデルと運用プラットフォームを修正」し、「差別化された洞察と付加価値を生み出すために、金融テクノロジー、データ、分析の利用を最適化」する必要があると考えられます。

結論:

金融機関は、fintechを競合他社と見なすのではなく、連携すべきです。なぜなら、連携する機会が非常に多いからです。FinTechは、破壊、イノベーション、変革を目的としており、間違いなく金融機関がグローバルに事業を行う方法に影響を与え、形作ることになるでしょう。

著者: Sakshi Gupta