“金融イノベーションの解き放ち:オープンバンキングの利点と課題を探る”

概要

オープンバンキングとは、銀行がアプリケーションプログラミングインターフェース(API)を新しいアプリやサービスの外部開発者にとってよりアクセスしやすくし、顧客に金融の透明性のためのより多くの選択肢を提供することを可能にするシステムです。さらに、この技術は世界中の顧客が金融取引を行う方法を有意に変えるでしょう。

オープンバンキングは、第三者がより優れた個人金融管理(PFM)アプリケーションを構築できるようにするだけでなく、既存銀行が独自のサービスを改善するためのプレッシャーもかけます。オープンバンキングサービスは銀行業界の競争を促進し、既存銀行は金融サービスを改善するか、フィンテック企業と提携する必要があります。

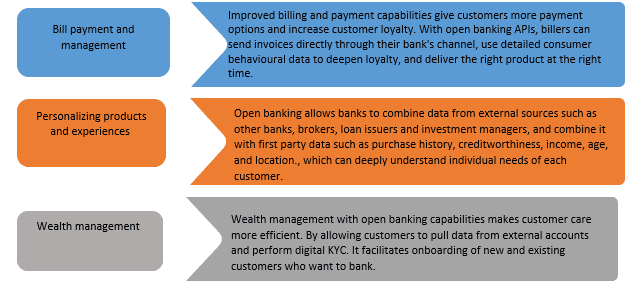

オープンバンキングのユースケース

オープンバンキングのメリットとデメリット

オープンバンキングの市場成長

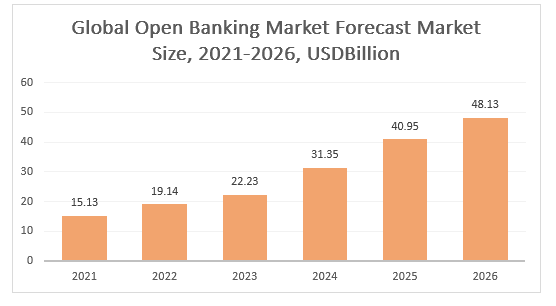

世界のオープンバンキング市場規模は、2021年の151.3億ドルから2022年には191.4億ドルに成長すると予測されており、年平均成長率(CAGR)は26.5%です。世界のオープンバンキングの市場シェアは、2026年までにCAGR 25.9%で481.3億ドルに成長すると予測されています。

北米は2021年のオープンバンキング市場で最大の地域でした。アジア太平洋地域は、予測期間中に世界のオープンバンキング市場で最も急速に成長する地域になると予測されています。

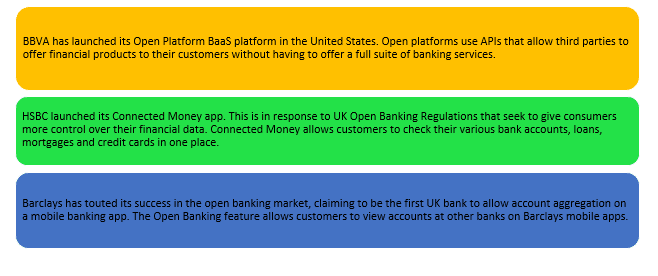

オープンバンキングにおける最近のイノベーション

結論

オープンバンキングは、従来の銀行業務の手法に挑戦しています。その目標は、金融セクターにイノベーションをもたらし、最高のセキュリティ基準を維持しながら、顧客中心のシステムを構築することです。オープンバンキングはまだ比較的新しいものですが、すでに企業、消費者、金融機関に利益をもたらしています。

企業は現在、コンバージョン率を向上させ、より迅速な送金を支援する、より費用対効果の高い決済サービスにアクセスできるようになりました。消費者は、改善された決済フロー、セキュリティの向上から恩恵を受けています。革新的な金融ソリューションを受け取り、楽しんでいます。オープンバンキングは、消費者に自身の金融に対するより多くの制御とより多くの選択肢を提供します。

オープンバンキングにはいくつかの欠点もあります。一部の伝統的な銀行は、最新のテクノロジーに追いつくのに苦労しています。新しいシステムに対するユーザーの信頼は依然として比較的低く、金融サービスプロバイダーと消費者の間の対面でのやり取りは減少しています。

著者:Suryansh Verma