「ミレニアル世代の影響:テクノロジーと変化する嗜好が不動産市場を再構築する」

一般的に、1980年代半ばから1990年代半ばに生まれた人々はミレニアル世代と見なされています。以前の世代と比較して、彼らの不動産市場への参入は独特です。一般的に、ミレニアル世代は、ベビーブーム世代の親よりも初めて家を購入するのを長く待っています。この遅れには多くの原因がありますが、最も頻繁に引用される原因のいくつかは、多額の学生ローンと、大不況によって引き起こされたキャリアの停滞による継続的な影響です。

ミレニアル世代が家を購入する際にテクノロジーをどのように活用するか

ミレニアル世代は、オンラインで不動産リストを閲覧したり、アプリを通じて住宅ローンを申し込んだりするなど、不動産セクターにおける電子的な進歩を利用する傾向が以前の世代よりも高くなっています。リストはすぐに奪い合いになるため、アプリの通知のおかげで、内覧をスケジュールし、物件情報を迅速に確認できます。以前の世代と比較して、ほとんどのミレニアル世代の住宅購入者(NARによると99%)は、住宅購入プロセスの何らかの部分でインターネットを使用しています。沈黙の世代は、ミレニアル世代ほどモバイルデバイスを使用していませんでした。

2022年のミレニアル世代の住宅購入に関する主な統計

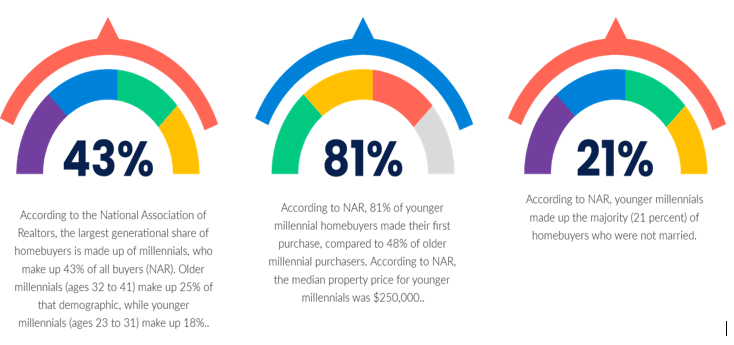

図1。

注

Bankrateの分析によると、2022年の初めての住宅購入者にとって最適な都市は、ピッツバーグ、ミネアポリス、シンシナティ、カンザスシティ、バッファローです。

国勢調査データによると、2019年時点で米国には7210万人のミレニアル世代が住んでいました。

不動産市場にはピークがあるのか?

不動産価格が上昇し続け、住宅ローン金利が上昇する金利と足並みを揃えて上昇しているため、市場はすぐにピークに達する可能性があると経済学者は懸念を表明しています。

INGの上級国際エコノミストであるJames Knightley氏は、「住宅市場はますます脆弱に見え、価格修正の可能性があります」と述べています。もし価格が下落した場合、過去2年間で最も急速な価格上昇の一部が逆転するでしょう。

パンデミックによる制限とサプライチェーンの遅延の結果としての低い供給のために、以前は市場に参入できなかった潜在的な住宅所有者からの需要の急増により、市場は歴史的に熱くなっています。ただし、経済学者はこの夏、より多くの物件が市場に参入すると予想しています。

今月、Realtor.comのデータによると、2022年4月は、2019年末以降で住宅供給の年間減少が最も少なくなりました。それにもかかわらず、消費者は価格の高騰と異常に制限された供給のために、住宅の購入能力の危機に直面しています。

ミレニアル世代は不動産業者の仕事のやり方を変えています。

かつて、住宅に関する重要な情報を提供することが、不動産業者を価値あるものにしていました。この情報は現在簡単にアクセスできるため、不動産業者の価値は、取引を交渉し、永続的なつながりを構築し、ペースの速いテクノロジー時代に不動産購入プロセスを合理化する能力にあります。

住宅の予約をしたり、住宅について質問したりするために、不動産業者とのテキストベースのコミュニケーションを好むミレニアル世代の好みも、テクノロジーによって可能になりました。ビデオツアーやライブストリームの要求が人気を集めているため、簡単な画像では不十分な場合もよくあります。

ミレニアル世代は都市よりも郊外を選んでいます。

都市を離れるミレニアル世代が増えています。最近のZillowの調査によると、都市部や農村部とは対照的に、ミレニアル世代の住宅所有者の47%は郊外に住んでいます。より大きく、よりモダンな住宅へのトレンドが、この変化の原因である可能性があります。

私たちが実証してきたように、より大きく、より良いものに移行する前に、スターターハウスを購入するのを待つ人々が増加しています。どうやら、ミレニアル世代はメトロポリスの外でより良い機会を発見しているようです。他の世代よりも多くのミレニアル世代が依然として大都市圏に住んでいますが、上記の調査によると、そのうちの3分の1がそう述べています。郊外への移住は、都市生活費の上昇に興味深い影響を与える可能性があります。

ミレニアル世代はしばしば消費習慣について批判を受けますが、毎日のラテやアボカドトーストを購入することが、彼らが家を購入するのを妨げているのではありません。現在26歳から41歳までの世代は、平均的な米国の住宅価格が33万ドルを超え、数十年来の高インフレが給与の改善を大幅に上回っているため、経済的に最も充実するはずの時期に苦しんでいます。その結果、結婚や出産を遅らせる人が多くなっています。

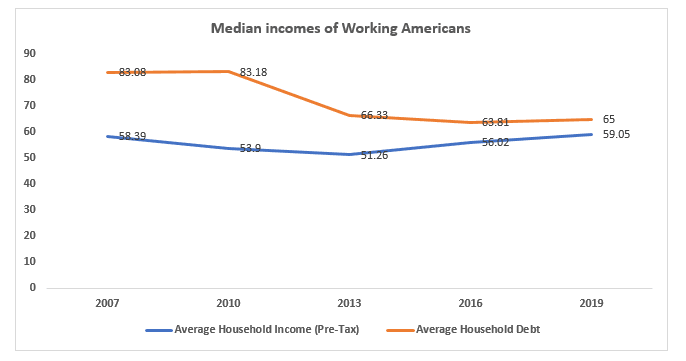

ミレニアル世代はより多くの債務を支払うためのお金が少なかった

2008年の大不況後、平均的な世帯の収入と債務の差が拡大しました。

図2。

経済政策研究所によると、2008年の中央収入の減少は、1967年以来の1年間で最大の減少であり、インフレ調整後、2012年まで続きました。

学生ローンは、2007年に18歳から29歳までの消費者が保有していた1兆100億ドルの債務のうち2110億ドルを占めており、30歳から39歳までの消費者が保有していた債務よりも400億ドル多くなっています。

翌年には、市場にいたミレニアル世代にとって大きな失業が発生し、労働統計局によると、主要な就労年齢(25歳から54歳)と見なされる人々の全体的な雇用率は220万人減少しました。タイトな労働市場のため、大学を卒業したばかりのミレニアル世代は、雇用の見通しがほとんどなく、交渉力も最小限であり、多くの場合、エントリーレベルのポジションでより経験豊富な労働者と競争する必要がありました。

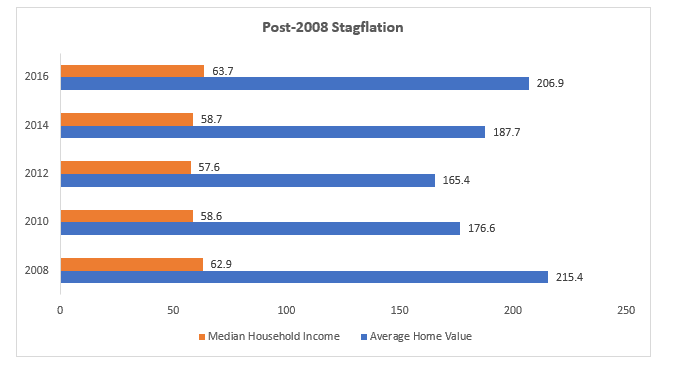

収入が停滞している間、住宅の価値は急騰しました。

大不況は、多くのミレニアル世代が親が住宅所有を検討していた可能性のある年齢に達したときに始まり、住宅ローン金利は6%以上に急騰しました。金融危機は長引く影響を与え、中央世帯収入は低下し続け、2012年には最低レベル(57,623ドル)になりました。住宅価格と日々の生活費が回復するにつれて、状況はさらに悪化しました。2012年から2013年の間に、米国の世帯収入の中央値はわずか3.5%増加しましたが、不動産価値は6.5%増加しました。2020年には、米国に住むミレニアル世代のわずか47.9%が住宅所有者でした(アパートリストによる国勢調査データの分析による)。ミレニアル世代の住宅所有率は30歳で42%に達しましたが、ジェネレーションX世代は48%、ベビーブーム世代は51%でした。

図3

結論

住宅市場はミレニアル世代によって大きな影響を受けており、次世代の住宅購入者が市場に参入するにつれて、さらなる変化が起こる可能性があります。その進化を理解するには、ミレニアル世代による優れた貢献に焦点を当てることが重要です。たとえば、テクノロジーに焦点を当てることで、簡素化された、より効果的な住宅購入プロセスにつながる可能性があります。さらに、郊外に転居するミレニアル世代が増えることで、都市部の住宅費の上昇の影響を相殺できる可能性があります。

Gottlieb氏によると、ソーシャルメディアとともに育ったことが、ミレニアル世代の不動産市場での迅速な満足を求める原因です。現在のサプライチェーンの問題が発生する前から、「彼らは改善を行うことを望んでいないようです。むしろ引っ越したいと考えています」と彼は述べています。以前の世代は、古い物件を改修し、ステージングされて専門的に撮影されていないものに可能性を見出すことにもっと寛容であり、これが、古い物件(たとえ素晴らしい骨組みを持っているとしても)と新築物件の価格、価値、販売日数に大きな差が生じることにつながっています。

著者:Sonu Kumar Sah