インドにおける Upi 決済システムの台頭、2020 年

UPI 決済への組織的な移行:

最近のレポート「Global Digital Payment Market: Current Analysis and Forecast (2020-2026)」によると、COVID-19 の突然の発生により、非接触型決済の需要が高まり、市場は高い成長を遂げ、2020 年には 653 億米ドルの市場規模に達すると予想されています。最近、インドの消費者は、クレジット/デビットカード、Unified Payments Interface (UPI)、ネットバンキングモバイルウォレット、および後払い(BNPL)など、さまざまな支払い方法を選択できます。ただし、UPI トランザクションの量と数には急増が見られます。統計によると、2020 年 10 月に、インドの UPI トランザクションは初めて 20 億件を超えました。この成長は、使いやすさや煩わしさがほとんどないなどの要因によって決まりました。それでは、この増加はインドの決済状況が完全に変化していることを意味するのでしょうか?それとも、これはパンデミックの一時的な結果なのでしょうか?これらの質問に対する解決策を見つけるために、より深く掘り下げてみましょう。

UPI トランザクションと量の増加

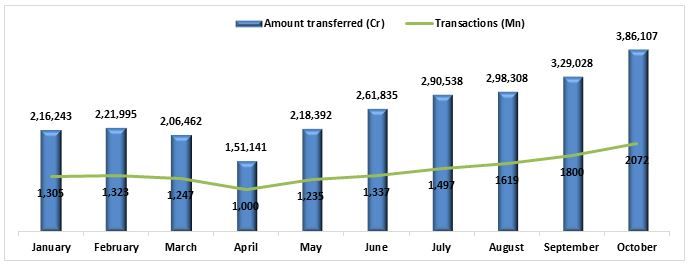

2016 年の開始以来、UPI はさまざまなマイルストーンに到達しました。2019 年 10 月には、1 か月で 10 億件の取引を記録しました。UPI は 2020 年も引き続き成功を収めています。2020 年 10 月には 20 億件の UPI トランザクションが見積もられました。UPI は、消費者にとって理想的なデジタル決済モードとなっています。インド準備銀行によると、2020 年 1 月から 2020 年 9 月までの期間に、同じ期間の UPI トランザクションの価値は 2 兆 1,620 億インドルピーから 3 兆 2,900 億インドルピーに増加しました。下の図は、2020 年の UPI 決済の量を示しています。

これはインドの金融セクターにとって何を意味するのでしょうか?

インド市場における UPI 決済の影響は大きく、決済方法や消費者が利用するショッピングサイトに変化をもたらしました。これにより、国際的なショッピングプラットフォームへのアクセスが容易になりました。以下の点がそれを説明しています。

- オンライン決済への開放性:UPI トランザクションのこの一貫した成長は、インドの消費者がオンライン決済に対してよりオープンになっていることを示しています。この成長は、スマートフォンの普及率の向上と所得水準の上昇と相まって、市場が次の拡大段階に向けて準備ができていることを示しています。

- 国際プラットフォームの採用:別の側面は、インド人が国際的なショッピングプラットフォームも採用していることです。国内のeコマース市場は、世界中の加盟店にとって非常に魅力的であり、収益性の高い拡大の機会を提供します。

- 政府の支援:さらに、UPI トランザクションの量は、政府がデジタルインド運動に関連する目標を達成するのにも役立っています。たとえば、FY19 中に、UPI トランザクションは、全国で 300 億件のトランザクションという総目標の 18% も貢献しました。

UPI アプリのランキング(%)

Google Pay、PhonePe、Paytm、Bhim、および Amazon などの他のアプリが、UPI 決済アプリの市場シェアの大部分を占めています。これらのうち、Google Pay は 39%、50%、39.5% で 3 年連続で最高のシェアを持っています。その後に、需要が年々増加している PhonePe が続きます。次の表は、過去 4 年間のそれぞれのシェアを示しています。

| UPI決済アプリ | 2017年 | 2018年 | 2019年 | 2020年 |

| Google Pay | 12.0% | 39.0% | 50.0% | 39.5% |

| PhonePe | 16.0% | 14.0% | 25.0% | 40.3% |

| Paytm | 4.0% | 6.0% | 9.0% | 11.8% |

| Bhim UPI | 52.0% | 34.0% | 12.0% | – |

| その他 | 16.0% | 7.0% | 4.0% | 8.4% |

2021〜2022 年の見通し

全体として、2020 年の UPI トランザクションの増加を目撃することは非常に心強いことです。既存の傾向が今後数年間も続けば、国内のデジタル決済業界全体における UPI トランザクションの貢献度はさらに高まる可能性があります。これらの開発は、インドの決済状況が完全に変化していることを明確に示しており、この変化は消費者とデジタル決済プレーヤーの両方に役立つ可能性があります。インドのデジタル決済システムの成長は、新しい革新的な決済アプリの開始、スマートフォンの普及率の向上、より迅速な決済モードに対するニーズの高まり、および政府と規制当局によるデジタルチャネルの採用に向けた強力な推進力など、複数の要因によって推進されています。2010 年以前は、デジタル取引は 1 桁の成長を見せていました。FY2010-2016 中に、より高速な決済モードの開始により、この数値は 28% に増加し、デモネタイゼーション後、FY2016-2017 には 56% に跳ね上がりました。Covid-19 は、デジタル決済モードへの移行をさらに加速させました。これらの要因がすべて組み合わさることで、インドで事業を展開するデジタル決済プレーヤーの FY2024-2025 期間の収益は 2 兆 9,370 億インドルピーになると予想されます。これは、FY2019-2020 中に生成された 1 兆 9,820 億インドルピーの収益と比較してです。