インドの半導体パッケージングにおける戦略的地位:成長機会を解き明かす

はじめに:

インドにおける半導体製造は、グローバルリーダーがアウトソーシングのために新たな市場へと移行するにつれて成長の可能性を秘めており、インドがグローバルな半導体バリューチェーンのリーダーになるという野心を刺激する機会を生み出しています。このブログでは、インドがグローバルな半導体バリューチェーンにおける潜在能力をいかに解き放つことができるかについて解説します。

インドの半導体製造の進化

インドが1950年代から半導体製造に長く関わってきたことを知っている人は多くありません。1954年にBharat Electronics Limited(BEL)、1976年にSemiconductor Complex Limited(SCL)が設立され、この分野における2つの公共部門企業となりました。最初の成功の後、インドの半導体セクターは、半導体製造プラントの設置とその運営に必要な資本が過去に常に問題であったため、競争から大きく遅れ始めました。台湾や中国などの国々は、政府からの資金流入により、1980年代後半に受託製造モデルから恩恵を受けました。グローバルな半導体リーダーは、労働力と原材料に関連する大幅なコスト削減のため、常に製造とパッケージングのアウトソーシングに焦点を当ててきました。

グローバルOSATおよびATMP市場と主要プレーヤーになるためのインドの道:

世界のOSAT産業は〜450億米ドルと推定され、6%〜9%で成長しており、台湾と中国が市場シェアの合計75%を占めています。

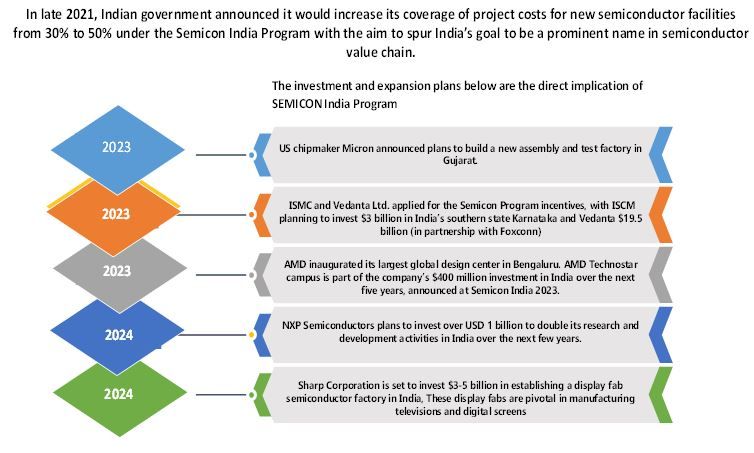

現在進行中のチップ戦争により、企業は中国に代わる選択肢を探すようになり、これがインドの半導体産業のリーダーになるという願望を後押しする可能性があります。

インドは、半導体セクターの最下位であるアウトソース半導体アセンブリおよびテスト(OSAT)と半導体アセンブリ、テスト、マーキングおよびパッケージング(ATMP)に焦点を当てています。簡単に言えば、半導体アセンブリおよびパッケージングと呼ぶことができます。

半導体パッケージングにおけるイノベーションの推進:OSATとATMPの説明

アウトソース半導体アセンブリおよびテストは、ICパッケージングおよびテストサービスを提供するサードパーティベンダーです。OSATは半導体の品質管理を行います。

ATMPでは、チップが安全に保護され、適切に機能するように慎重にパッケージングされます。フリップチップボンディング、ワイヤーボンディングなどの従来の手法や、ファンアウトウェハーレベルパッケージングやシステムインパッケージ(SiP)などの高度な手法がこのプロセスで使用されます。高度なパッケージングは、半導体のイノベーションにおいて、機能性、性能、費用対効果を高める上で不可欠となっています。

TSMC、Intel、Samsungなどの主要企業は、チップレットおよび異種統合戦略を採用し、フロントエンドのスケーリングの取り組みとともにAP技術を活用しています。

インドは世界の半導体市場でどのように活躍していますか?

現在、インドは世界の半導体貿易の1%、世界の半導体販売の0.5%を占めています。インドの貢献は想像を絶するほど小さいですが、半導体の貿易と販売は過去10年間で大幅に増加しています。国連のComtradeデータベースによると、2018年のインドへの年間IC輸入は218%増の80億ドルに跳ね上がり、2021年にはインドのIC輸入はさらに120億ドルに増加しました。インドのICT市場は総売上高で約1,500億ドルを占めており、今後10年間で成長が加速すると予測されています。

この成長見通しの大きな証拠は、世界のスマートフォン販売におけるインドのシェアが約12%であることであり、その結果、オリジナルデザインメーカー(ODM)のインドへの移転が増加し、インド政府は電子セクターへの投資を増やしています。

インドの半導体における野心における労働力不足とインフラギャップへの対処

インドは、膨大な労働力の利用可能性により自動車製造において最大の市場の1つとなっていますが、これによりメーカーにとってコスト効率が高くなります。しかし、インドは現在、すべての産業で熟練労働者の深刻な不足に直面しており、半導体産業でも同様の状況です。

インドの半導体エコシステムの構築:成長のための主要戦略

繁栄する半導体エコシステムを構築するために、インド政府はトップダウンのアプローチを取り、現在のシステムにおける根本的な問題に対処する必要があります。

スキル開発:インドは、機関や半導体設計・研究センターを設立することにより、潜在的な労働力と既存の労働力のスキル開発に注力する必要があります。これにより、スキル開発が促進され、インドが半導体バリューチェーンにおける主導的な役割をさらに強化する準備が整います。インドは世界の設計労働者全体の20%を占めており、スキル開発に注力することで、これにさらに貢献することになります。

オープンマーケットの創出:政府は市場ベースのインセンティブプログラムに注力すべきであり、重要なことに、市場はすべての参加者に開かれており、さらに、産業の成功には競争が重要であるため、政府の介入は行われるべきではありません。これらの財政的インセンティブは、企業が実際の市場の需要を満たす時期に基づいて提供されるべきです。

製造:インドは、家電製品、自動車、航空宇宙など、既存の強みを活用するセグメントをターゲットにすべきです。インドは、これらの産業に向けて半導体バリューチェーンにインセンティブを与えることができます。

インドはまた、参入障壁が低く、小規模な地元企業を支援できる、製造とアセンブリのアウトソーシング(OSATとATMP)など、バリューチェーンの他の側面にも取り組む必要があります。

インド政府は、外国投資を奨励し、外国のチップメーカーがインド企業と協力してR&Dセンター、製造ユニット、テスト施設を設立するためのインセンティブを提供する必要があります。

半導体製造を促進するための政府の取り組み:

インドは最近、ナレンドラ・モディ首相が発足したSEMICON India 2024を開催しました。SEMICON India 2024には、世界の主要な半導体産業企業が集まり、人材不足、サプライチェーンの再設計、持続可能性に関する懸念などの主要な課題への対処について展示および発表しました。

SEMI、NXP、Foxconn、PSMC、Renesas、Tata Electronics、CG Power、Applied Materials、Cadenceなどのグローバル市場リーダー。参加者はSEMICON Indiaにも参加しました。

最近、政府は約1.25兆ルピー相当の半導体施設の基礎を築きました。グジャラート州ドレラ特別投資地域(DSIR)の半導体製造施設。アッサム州モリガオンのアウトソース半導体アセンブリおよびテスト(OSAT)施設。グジャラート州サナンドのアウトソース半導体アセンブリおよびテスト(OSAT)施設。

インドの半導体製造セクターにおける戦略的パートナーシップと投資:

Tata Electronicsは、台湾のPowerchip Semiconductor Manufacturing Corpと提携して半導体工場を設立し、この工場はグジャラート州ドレラに建設されます。このプロジェクトには30億ドル(米国では1人あたり約9.2ドル)の投資が行われています。この施設では、自動車、家電製品、防衛システムで使用される40nmの旧型チップが製造されます。

CG Power、ルネサスエレクトロニクス株式会社(日本)、Stars Microelectronics(タイ)は、グジャラート州サナンドに半導体ユニットを設立します。サナンドユニットへの投資は、推定7,600クローネの投資です。

インドはOSATおよびATMPを超えて半導体の野心を拡大する必要があります

OSATおよびATMPは、成長のための素晴らしい将来の見通しを持っており、インドの野心は主に半導体産業全体のOSATおよびATMPの部分に大きく依存しており、政府によって主要な投資またはイニシアチブが取られています。しかし、インドはOSATおよびATMPとともに、自社製チップ設計と半導体バリューチェーン全体の成長と開発にも取り組む必要があります。スキル向上、インフラ開発、R&Dセンターに注力することで、インドの自立型半導体エコシステムへの野心を刺激し、海外のプレーヤーへの依存を終わらせることができます。