半導体産業の未来

UnivDatos Market Insightsが発表したレポートによると、アジア太平洋地域の半導体パッケージングおよび組立装置市場は、予測期間(2019年~2025年)中に年平均成長率5.6%で成長し、2025年までに34億1,110万米ドルに達すると予想されています。半導体産業は、社会と私たちの日常生活に絶大かつ永続的な影響を与えてきました。最小の計算機から携帯電話、電子レンジまで、チップやトランジスタを内蔵するすべての技術機器には、半導体の科学とマイクロチップが含まれています。あらゆるものがますますデジタル化され、コンピューター回路があらゆるものに電力を供給する時代においては、現代の生活は、電子信号をオン・オフできるシリコンベースの集積回路上にある半導体チップとトランジスタに依存しています。低コストの部分的な半導体材料は、電気を絶縁および半導体として流すのを制御するために使用できるため、これらの回路に広く使用されています。ごく最近まで、半導体チップに押し込まれた微細なトランジスタは、毎年サイズが半分になっていました。半導体が作り出すのに役立った現代のデジタル時代は、モノのインターネット(IoT)、人工知能(AI)、自動運転車、および5G携帯電話の到来につながりました。

半導体産業における将来のトレンド:

- AIベースのアプリケーションに対する需要の増加は、半導体製造会社に新たな成長機会をもたらしました。

- 半導体産業の拡大を後押しするもう1つの重要なトレンドは、道路上でのレベル3の自動運転車の出現です。

- IoT革命は、半導体チップの需要を増加させただけでなく、価値の獲得をソフトウェアおよびソリューションにもシフトさせました。

- デジタル化の価値を高めるためには、半導体産業が新たなデジタルサプライネットワーク技術に注目する必要があります。

企業は、データセンターからモバイルエッジまでを網羅する、より包括的な「シリコンからサービスまで」のモデルを検討する中で、新しい市場とダウンストリームの収益機会の可能性を認識し始めています。より具体的には、平均販売価格の低下と、ますます厳しくなる最先端ノードでの設計コストにより、多くの企業が現在、モノのインターネットを含む幅広い分野にわたる新たな収益源を探しています。主要な半導体企業は、クラウドベースのコンピューティング、人工知能(AI)、自動運転車など、複数の分野でより適切に競争できるよう態勢を整えています。KPMGによると、多くの企業がますますM&A(合併・買収)を真の収益成長を推進する唯一の方法と見なしており、「自社で作るか、買うか」という問題に新たな重点を置いており、多くの企業が「買う」という答えを選択しています。

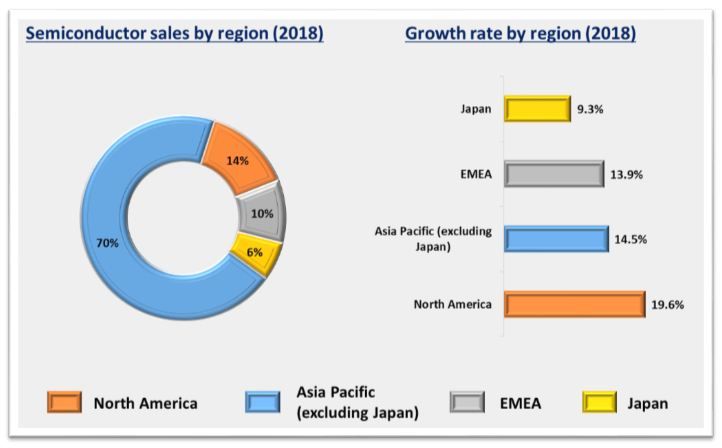

半導体は現在、特に家電、通信、自動車、防衛、航空宇宙など、いくつかの産業で広く採用されています。継続的な技術の進歩とエンドユーザー産業における需要の増加により、世界の半導体売上高はより有望な未来を迎えると予測されています。地理的には、アジア太平洋地域が現在世界の半導体市場を支配しており、中国、韓国、日本、ベトナムが世界最大の半導体製造国および消費国の一部です。中国は過去数十年にわたり、世界の半導体産業で生産と消費を支配しており、その主導的な地位は、主に急速に成長する産業オートメーション、家電、IT&通信、自動車産業によって牽引され、近い将来も続くと予想されています。自動車、家電、ヘルスケア、産業、航空宇宙など、いくつかのセクターでの高度な集積チップの展開が進んでいることが、アジア太平洋地域における半導体パッケージングおよび組立装置市場を牽引しています

競争シナリオ:

結論:

テクノロジーは常に進化していますが、今日ほど進化したことはありません。5G、IIoTビッグデータ、人工知能、コネクテッドカー、およびデジタルトランスフォーメーションはすべて初期段階にありますが、今後3年間で半導体産業の未来に大きな影響を与えるでしょう。ほとんどの企業は、これらのトレンドのいくつかを実装し始めたばかりです。これらのテクノロジーが提供する数多くの利点を考慮すると、迅速に行動して技術革新者となり、おそらく競争で先手を打つか、取り残されるリスクを冒す人に十分な機会を提供します。

著者:Ajit Kumar Singh