近年、世界の生産量が増加するにつれて、EVバッテリーセルの価格は下落しています。情報源によると、バッテリーセルの平均コストは現在、1kWhあたり128ドルです。来年までに、平均コストは1kWhあたり110ドルに達する可能性があります。

ただし、この減少は一時的なものになると予測されています。2023年から2026年にかけて、バッテリーセルの平均価格は22%上昇し、1kWhあたり138ドルのピークに達した後、2031年まで着実に減少し、1kWhあたり90ドルという低水準に達する可能性があります。

インサイトを解き放つ:電気自動車バッテリー市場に関するサンプル調査レポートを入手する – https://univdatos.com/get-a-free-sample-form-php/?product_id=11188

バッテリーセルの価格が上昇すると予測されるのは、数千万個を生産するために必要なリチウムなどの重要な原材料の需要が増加するためです。

電気自動車(EV)のバッテリーのコスト増加は、手頃な価格の電気自動車の入手を妨げており、状況が改善する前に悪化するだけです。

BloombergNEFのレポートによると、過去10年間減少した後、電気自動車のバッテリーのコストは2021年に7%増加しました。

この方向転換は、低コストEVの将来を危うくし、業界がより費用対効果の高い電化への道を見つけるための努力をさらに複雑にします。また、自動車メーカーがこの変化を起こすことで、新たな不確実性の時代を迎え、自動車購入者を巻き込んでいるのではないかという疑問も生じます。

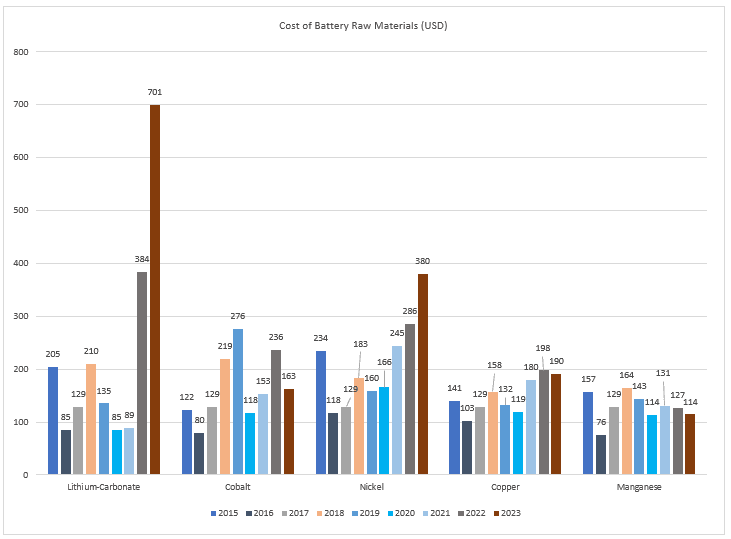

自動車メーカーがEV製品の拡大を急ぐ中、バッテリー材料、特にリチウム、ニッケル、コバルトは、今年初めに自動車業界全体に衝撃を与えました。McKinseyによると、リチウムだけでも、この1年で500%上昇しました。

これらのコストは、電気自動車がまだ大衆市場にとって手頃な価格になっていない理由の根本にあります。Kelley Blue Bookのデータによると、11月の新しいEVの平均価格は65,042ドルでした。これは、新しいガソリン車の平均価格(48,681ドル)よりも大幅に高く、主に今日の高価な電気ピックアップとセダンによって牽引されています。これらのコストにより、自動車メーカーはEVの価格を引き下げることが難しくなり、EVの普及を促進する上で重要な要素となっています。

電気自動車バッテリーのグローバルサプライチェーンを理解する

サプライチェーンという用語は、製品を製造して消費者に届けるプロセスを指します。EVバッテリーの製造と使用には、主に次の4つのステップがあります。

Ø 上流:原材料の採掘と加工。バッテリーの原材料には通常、リチウム、コバルト、マンガン、ニッケル、グラファイトが含まれます。

Ø 中流:プロセッサーおよび精製業者による原材料の精製。精製された原材料は、正極/負極の活性バッテリー材料の作成に使用されます。

商品トレーダーは原材料を購入し、バッテリーセルを製造する企業に販売します。

Ø 下流:メーカーはバッテリーセルをモジュールに組み立て、モジュールをパッケージ化して自動車メーカーに販売します。自動車メーカーは完成したバッテリーをEVにパッケージ化して販売します

フォードやステランティスなど、一部の自動車メーカーは、バッテリーメーカーと提携して、自社の車両用のバッテリーを製造しています。

Ø 製品寿命:バッテリーがその意図された目的に適さなくなった場合、リサイクルまたは再利用できます。

電気自動車(EV)バッテリーのグローバルサプライチェーンは、非常に分散しています。平均して、バッテリー鉱物は、採掘からバッテリーセルの製造まで、50,000マイル(80,000 km)移動します。サプライのほとんどは、いくつかの国に集中しています。

どのような種類の混乱が起こりうるか?

この分散と集中により、グローバルサプライチェーンは混乱の影響を受けやすくなっています。これらの混乱は、次の原因で発生する可能性があります。

• エネルギー投入と、パイプラインや輸送ルートなどのインフラストラクチャを混乱させる異常気象(ハリケーン、竜巻、地震など)。

• ロシアとウクライナの戦争など、地政学的な混乱により、サプライチェーンが混乱しています。

• 国または地域間の貿易同盟の変化も、サプライチェーンネットワークに影響を与える可能性があります。

• 企業の統合。つまり、EVの需要が増加するにつれて、より多くの大手企業がEVサプライチェーンのより多くの部分を監督することになります。これらの企業の1つ以上に混乱が発生した場合、その影響はより大きくなります。

• 代替材料やより豊富な材料の導入など、バッテリーの化学的性質と設計の急速な変化も、サプライチェーンネットワークに影響を与えます。

これらの混乱はサプライチェーンの混乱につながり、バッテリーサプライチェーン全体に悪影響を及ぼします。また、経済に悪影響を及ぼし、サプライチェーンの遅延を引き起こし、輸送コストを押し上げ、雇用主が雇用を削減させ、投資を阻害し、輸送の脱炭素化を妨げる可能性があります。

グローバルEVバッテリー供給の現状

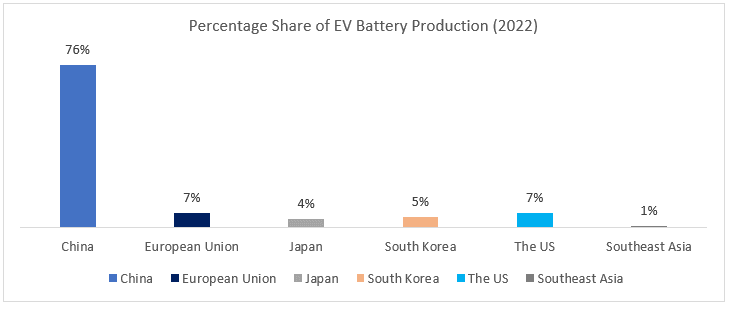

現在、サプライチェーンは主に中国によって管理されています。より広範な地政学的な問題が経済および貿易関係に影響を与えるため、世界のEVバッテリーコンポーネントの大部分が世界のどこかで抽出、精製、加工、組み立てられている場合、グローバルサプライチェーンのセキュリティはリスクにさらされます。

一部の批評家は、国内のEVサプライチェーン能力を拡大するための米国の取り組みを「中国向け」戦略と呼んでいますが、これは少し誤った名称です。米国通商代表部(USTR)のキャサリン・タイは、現在のアメリカ政府のアプローチをリスク軽減戦略と呼んでいます。

EVやその他の最先端エネルギー技術の市場が成長し続けるにつれて、生産能力が多様化し続けても、すべての生産国には成長の機会がたくさんあります。

EVのサプライチェーンの強化は、ゼロサムの状況ではありません。EVの強力なサプライチェーンを開発することで、経済的機会の創出、雇用の創出、EVへのアクセスが容易になることで、世界中の人々に利益をもたらします。他の国と提携し、規制を改善し、国内のバッテリー生産への投資を増やし、バッテリーの循環性を向上させることで、EVサプライチェーンを大幅に強化できます。

さらに、ロシアのウクライナ侵攻を受けて、ニッケル、リチウム、その他の材料の価格が急騰し、世界的なコロナウイルスのパンデミックによって引き起こされた世界のチップ不足とサプライチェーンの混乱を悪化させています。

必要なEVバッテリーを生産するのに十分な鉱物資源はありますか?

答えはYESです。

これらの鉱物の需要は高く、今後数年間で大幅に増加すると予想されています。今日、現在のEVおよび将来のEVの需要を満たすのに十分な鉱物資源があります。

課題は、サプライチェーンが需要を満たす準備ができていないことです。今日、十分な鉱物資源があるにもかかわらず、稼働中の鉱山は十分にありません。

鉱山の設立には何年もかかる可能性があるため、地域のコミュニティの表明されたニーズを満たしながら、供給が需要の増加を満たすように迅速に対応する必要があります。この作業には多額の投資が必要です。米国だけでも、バッテリー生産に対する中国の需要を満たすには、今後2〜3年間で1,750億ドルを費やす必要があります。

ただし、短期的には、自動車メーカーはさまざまなバッテリータイプをテストして、最も集中的に発明された材料への依存を減らすことができるかどうかを確認しています。ただし、代替案の開発には時間がかかり、パフォーマンスを犠牲にする必要がある場合は不十分な可能性があります。

前進する

輸送の電化は、日々勢いを増している運動です。人や物を輸送する方法を脱炭素化するために協力する中で、政府、政策立案者、民間および公共の利害関係者、およびコミュニティが、電化の経済的、健康、環境上の利点を実現しながら、その課題に効果的に取り組むために、EVバッテリーのバリューチェーンを理解することが不可欠です。

コールバック