ESGの概要

ESG とは、環境(Environmental)、社会(Social)、ガバナンス(Governance)の略です。企業行動を評価するための一般的な用語であり、今日では、持続可能な、責任ある、インパクトのある、または倫理的な投資と同義で使用されています。

- これらは、投資の持続可能性と倫理的影響を測定するために利用される3つの柱です。ESGという用語は、2004年に当時の国連事務総長コフィ・アナンによって作られました。

- これらの非財務的な側面は、脅威と成長の見通しを特徴づけるために、アナリストのプロセスにおいて投資家によって広く採用されています。典型的な財務諸表を超えて、従業員、顧客、事業を展開するコミュニティなど、さまざまな利害関係者に対する企業の影響を評価しようとするものです。

- これは、世界中で人気が高まっている社会的責任投資(SRI)の後継と見なすことができます。しかし、ネガティブスクリーニングに依存するSRIとは異なり、ESGは、経済的または経済的な実行可能性を見落とすことなく、より大きな善という根本的な哲学を提唱します。

インサイトを解き放つ:インドのESGおよびサステナビリティコンサルティング市場に関するサンプル調査レポートを入手する:https://univdatos.com/reports/india-esg-and-sustainability-consulting-market?popup=report-enquiry

「E」は、環境要因を指します。これには、気候変動、温室効果ガス排出、汚染、天然資源の枯渇、および企業のパフォーマンスと持続可能性に影響を与える可能性のあるその他の環境リスクと機会に関連する問題が含まれます。ESGのこのコンポーネントは、ビジネスが自然環境とどのように相互作用するか、事業の環境への影響、および気候変動、資源の枯渇、廃棄物、汚染、森林破壊、生物多様性など、マイナスの影響を軽減するために企業が講じる措置を対象としています。

「S」は、「社会」を指します。社会的責任を果たす企業とは、人々と社会全体への影響と財務目標のバランスをとるよう努める企業のことです。社会的責任を優先する投資家は、社会的慣行において倫理的で責任ある行動へのコミットメントを示す企業を探しています。企業が地域社会と十分に統合され、それゆえに同意を得て事業を行う「社会的ライセンス」を持っている場合にも、社会的なスコアは上昇します。

「G」は、ガバナンスを指します。ガバナンスとは、企業が指揮および管理されるルール、慣行、およびプロセスのシステムを指します。優れたガバナンスは、企業が責任ある倫理的な方法で管理され、株主、従業員、顧客、サプライヤー、およびより広範な社会を含むすべての利害関係者の利益を考慮することを保証します。企業のガバナンスの評価で通常考慮される要素には、取締役会の構成と独立性、役員報酬の慣行、財務報告の質と透明性、贈収賄、汚職、政治献金などの問題に関する企業のポリシーが含まれます

ESGおよびサステナビリティコンサルティング市場の現状

持続可能性と環境変化に関する高まる懸念は、企業におけるESGの実践の開発と実行を加速させました。組織は現在、適切なビジネス上の意思決定を行い、環境リスクと影響を管理する必要があります。ESGは多くの組織にとって必要不可欠なものになりつつありますが、企業はそれをビジネスに統合する準備ができていません。幸いなことに、ESGコンサルティング分野は急速に成長しており、企業のビジネス戦略の中心にESGを据えることで、前向きな変化をもたらしています。

サステナビリティコンサルティングは、世界でますます重要なサービスになっており、市場支出は今後5年間でほぼ2倍になると予測されています。投資家、消費者、規制当局からのプレッシャーの高まり、および市場機会を探求したいという願望により、企業は環境、社会、ガバナンス(ESG)の考慮事項を事業に統合しています。多くの政府は、炭素排出量を削減し、より環境に優しく循環型の経済に移行するという意欲的な目標を設定しており、金融界は企業がより透明性を高め、ESGのパフォーマンスに焦点を当てるよう奨励しています。

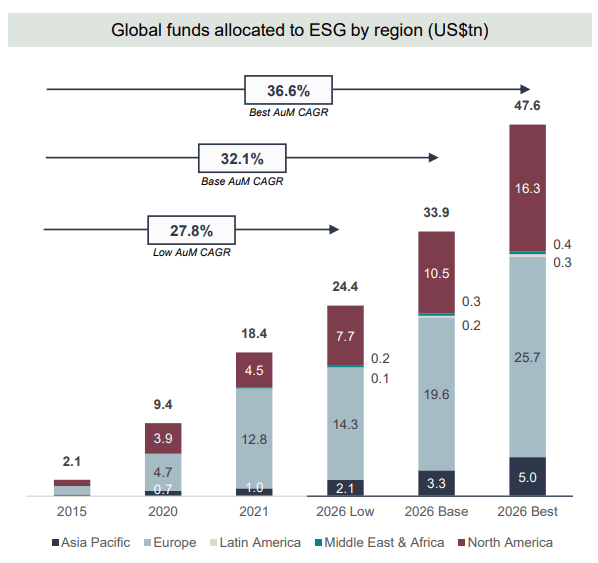

さまざまな顧客の絶えず変化する要件を満たすために、専門サービス会社およびコンサルティング会社は、サステナビリティ機能などのアドバイザリーサービスを含めるようにポートフォリオを常に拡大しています。コアセクターの顧客からの需要を満たすために、エンジニアリングおよびインフラストラクチャコンサルティング会社は、サステナビリティおよび環境、社会、ガバナンス(ESG)機能を拡大しています。世界中のサステナビリティコンサルティング会社は、ESGコンサルティングプロバイダーと比較して、専門的で、より価値が高く、より高いマージンのサービスに焦点を当てた統合戦略において、能力と地理的なプレゼンスの両方を追加しています。全体として、ESG AuMは、2015年から2026年の間に最大36.6%のCAGRで成長すると予想されています。ヨーロッパは最も成熟した地域ですが(2026年の合計の54%)、米国は急速に追いついています(2026年の合計の34%)。

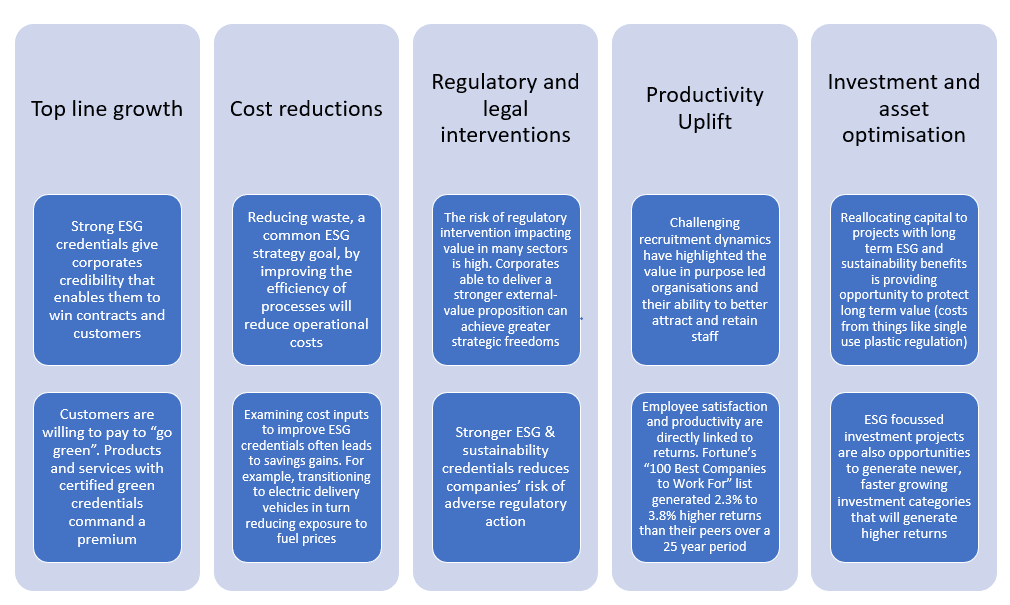

ESGとサステナビリティに焦点を当てることで価値が生まれる

持続可能性とESG戦略に投資して、単なるリップサービス以上のものを生み出すことを保証するための5つの主要な価値ドライバー

ESGコンサルティング業界の主な推進要因とトレンド

内的および外的圧力:投資家、消費者、規制当局、その他の利害関係者からの圧力により、サステナビリティおよびESG戦略の優先順位付けが進んでいます。構造的要因により、回復力と寿命を確保するために持続可能な事業を実装する必要が生じています。サステナビリティレポートや炭素排出量目標などの規制上の圧力は、企業が変化する状況に準拠しようとしているため、需要を押し上げています

対象を絞った資本配分:持続可能な金融とESGアジェンダは、資金と投資を配分する資産運用会社にとって、現在では重要な意思決定基準です。「インパクト」または「目的」投資は年々増加しており、2025年までに欧州のAuMの25%以上がESGファンドに割り当てられると予測されています。ESG対策の改善に積極的に取り組んでいる企業は、投資家にとってますます魅力的であり、一部のファンドはESG割り当てをターゲットにしています

シニアエンゲージメントの増加:サステナビリティコンサルティングのエンゲージメントは、シニアエグゼクティブが主導することが増えており、組織の最高レベルでサステナビリティの重要性が高まっていることを示しています。このシニア指向の傾向は、気候変動の緩和から社会的影響まで、さまざまなサステナビリティ関連のイニシアチブ全体で見られます。これは、コンサルタントがシニア意思決定者とますます関わり、ビジネス戦略、オペレーション、ガバナンスを深く理解している必要があることを意味します。コンサルタントは、エグゼクティブに響く言葉でサステナビリティの問題を伝え、サステナビリティのイニシアチブをより広範なビジネス目標に結び付けることができなければなりません

意思決定におけるESG要因の統合:企業は、意思決定プロセスにESGの考慮事項を統合していました。これには、財務的な考慮事項だけでなく、環境的および社会的要因も含まれており、事業運営に関するより広範な視点を反映しています。

テクノロジーとイノベーション:テクノロジーの進歩は、ESGメトリクスの監視と報告において重要な役割を果たしていました。企業は、ビッグデータ分析、人工知能、ブロックチェーンなどのテクノロジーを活用して、サステナビリティの取り組みにおける透明性とトレーサビリティを強化していました。

規制コンプライアンスのサポート:ESGレポートを義務付けるか、奨励する政府や規制機関の数が増加しているため、コンサルティング会社は、クライアントが複雑な規制環境をナビゲートするのを支援していました。これには、開示要件の遵守の確保や、企業が堅牢なレポートフレームワークを確立するのを支援することが含まれます

より広範なサステナビリティエコシステムへの関心の高まり:サステナビリティコンサルティングへの関心は、エネルギー効率や炭素排出量などの従来の企業のサステナビリティメトリクスを超えて拡大しています。業界、学術機関、NGOなど、さまざまな関係者を包含する、より広範なサステナビリティエコシステムへの注目が高まっています。この傾向は、持続可能性の目標を達成するには、幅広い利害関係者を巻き込む共同創造的なコラボレーションアプローチが必要であるという認識が高まっていることが要因です。

能力構築:サステナビリティコンサルティングサービスに対する需要の高まりにより、コンサルティング会社は能力を拡大する必要が生じています。業界で登場した能力構築の2つの主要な方法は、採用と買収です。サステナビリティコンサルティングサービスに対する需要が増加し続けるにつれて、コンサルティング会社はこれらのサービスをクライアントに提供するための能力を拡大する必要があります。能力構築は、追加の人員を雇用したり、補完的な専門知識を持つ他の企業を買収したりするなど、さまざまな方法で実現できます

インドのESGおよびサステナビリティコンサルティング市場に関する目次を含む包括的な調査概要をご覧ください:https://univdatos.com/reports/india-esg-and-sustainability-consulting-market

ESGコンサルティング業界の課題

標準化の欠如:世界的に標準化された指標とレポートフレームワークが不足しています。地域や業界によってESGレポートに対する期待が異なる場合があり、普遍的に受け入れられる一連の基準を作成することが困難になります。

データの品質と可用性:正確で信頼性の高いESGデータを収集することは困難な場合があります。多くの企業は、データの可用性、一貫性、透明性の問題に直面しています。信頼できるデータがないと、コンサルタントは有意義な洞察を提供することが難しくなる可能性があります

ビジネス戦略への統合:ESGの考慮事項がビジネス戦略全体にシームレスに統合されるようにすることは、重大な課題となる可能性があります。コンサルタントは、ESGのイニシアチブをコアビジネスの運営とは別個のものと見なす企業からの抵抗に直面する可能性があります。

グリーンウォッシングの懸念:グリーンウォッシング、つまり企業の環境的または社会的影響について誤解を招く印象を与える慣行は、依然として懸念事項です。コンサルタントは、クライアントがマーケティング目的で表面的な慣行に従事するのではなく、ESGへの真のコミットメントを示すのを支援する必要があります。

能力構築:多くの組織は、ESGとサステナビリティの複雑さをナビゲートするための社内の専門知識を欠いています。コンサルタントは、クライアント組織内での長期的な成功を確実にするために、能力構築に焦点を当てる必要があるかもしれません。

コストと投資収益率の不確実性:一部の企業は、ESGのイニシアチブを明確な即時のリターンなしにコストがかかると認識する可能性があります。コンサルタントは、長期的なメリットを明確にし、クライアントが潜在的な投資収益率を理解するのを支援する必要があるかもしれません。

サプライチェーンの課題:グローバルなサプライチェーン全体でサステナビリティを管理および改善することは、多くの場合困難です。コンサルタントは、サプライチェーンの透明性、責任ある調達、および環境影響評価に関連する問題に対処する必要があるかもしれません。

文化的および地域的な違い:ESGの優先順位と懸念事項は、文化や地域によって異なる場合があります。コンサルタントは、これらの違いに敏感になり、それに応じて戦略を調整する必要があります。

結論

企業が複雑な社会のメガトレンドをナビゲートする上で、サステナビリティがますます重要な考慮事項になるにつれて、サステナビリティコンサルティングは事業にとって不可欠なものになりつつあります。過去5年間におけるサステナビリティコンサルティング業界の成長と発展は、主要なトレンドを明らかにしました。この業界は不況に強く、困難な経済状況においても企業にとってその重要性を示しています。エンゲージメントはより上位になっており、企業がサステナビリティをより真剣に受け止め、より多くの投資を行っていることを示しています。サステナビリティコンサルティング会社は、採用と他の企業の買収の両方を通じて能力を構築しており、成長する需要に対応できます

これらのトレンドは、企業の間でサステナビリティの重要性が高まっていること、およびすべての組織のバリューチェーンに影響を与えるサステナビリティの課題の複雑さが増していることを反映しています。そのため、サステナビリティコンサルティングは、この複雑な状況をナビゲートしようとしている企業にとって不可欠なサービスであり続けるでしょう。業界が進化し続けるにつれて、サステナビリティコンサルティング会社がこれらのトレンドにどのように適応し、対応していくかを見るのは興味深いでしょう。

コールバック

関連ニュース

ニュースレターを購読する

このフォームを送信することにより、私のデータが上記およびプライバシーポリシーに記載されているようにUnivdatosによって処理されることを理解します。*