インドの個人ローン市場、2033年までに約18.70%成長し、USDミリオンに達すると予測 UnivDatos調べ。

著者: Shalini Bharti, Research Analyst

2025年6月8日

レポートの主なハイライト:

公共部門銀行は取引量で優位を占めていますが、民間銀行およびNBFCは、パーソナライズされたデジタルサービスを重視することで、急速に市場シェアを獲得しています。給与所得者は依然として主な借り手ですが、自営業者やギグエコノミーの労働者が主要なターゲット借り手になりつつあります。

ティアIおよびII都市における新規個人ローン申請の70%以上がデジタルで処理されており、e-KYC、リアルタイムの引受、および即時融資をモバイルアプリに統合できるAIによって促進され、顧客獲得を増やし、ターンアラウンドタイムを短縮しています。

Buy Now Pay Later(今すぐ購入、後払い)および組み込み型融資モデルは、ミレニアル世代を中心に急速に普及しており、インドでのBNPL取引は2026年までに12000億インドルピーを超えると予想されており、FinTech(フィンテック)貸し手にとって新たな成長の可能性を切り開いています。

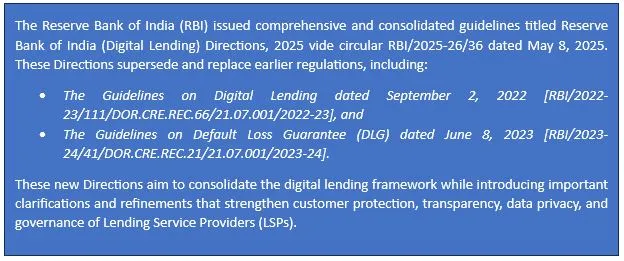

さらに、RBIの金融包摂の推進、デジタル融資ガイドライン、および信用調査機関のエコシステムの強化を通じて、規制および信用エコシステムは、将来の長期的な市場成長の持続可能性を向上させるために、より高い透明性、借り手保護、およびアクセスをもたらしました。

UnivDatosの新しいレポートによると、インドの個人ローン市場は、予測期間(2025年から2033年)中に18.70%のCAGRで成長することにより、2033年には米ドルに達すると予想されています。インドにおける急速に増加する中間層と消費者支出の増加が、個人ローンに対する需要を牽引しており、より多くの人々が迅速で柔軟な融資ソリューションに目を向けています。融資のデジタル化とペーパーレスローンプロセスの採用により、テクノロジーに精通したユーザーにとって信用へのアクセスがより簡単かつ迅速になりました。さらに、ティアIIおよびティアIII都市における金融包摂のレベルの向上とモバイル普及率の向上により、貸し手はこれまでサービスを提供していなかった市場に対応できます。これらの要因は、低金利と改善された信用インフラストラクチャによって補完され、インドの個人ローン市場における着実かつ広範な成長をまとめて推進しています。

サンプルレポートへのアクセス(グラフ、チャート、図を含む):https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

RBIのデータによると、個人ローンの総与信に占める割合は、2023年の30.6%から2024年2月には32.6%になりました。例えば、さらに、2023年には、住宅ローンがインドの総リテールローンのおよそ47.2%を占めていました。

インドにおける個人ローンに関する法規および規制ガイドライン

RBIの連結デジタル融資フレームワークに関する規制アップデート – 2025年5月

レポートによると、個人ローンの影響は北インド地域で高いと特定されています。この影響がどのように感じられているかの例を以下に示します。

北インドは、予測期間(2025年から2033年)中に大幅なCAGRで成長すると予想されています。コンピューターリテラシーを持つ人々が増え、フィンテックが参入するにつれて、個人ローンはデリーNCRとジャイプールやラクナウなどの多くのティア2都市の両方で人々の間に急速に広がっています。雇用され、ビジネスを運営する人が増えているため、NBFCや民間銀行とのオリジネーションが増加しています。この地域での成長の増加は、特別な融資、より多くの支店、および信用に関するより多くの認識からもたらされています。

レポートの主な提供内容

収益別の市場規模、トレンド、および予測| 2025〜2033年。

市場のダイナミクス – 主要なトレンド、成長ドライバー、制約、および投資機会

市場セグメンテーション – タイプ別、貸し手のタイプ別、ローンの目的別、エンドユース別、および地域/国別の詳細な分析

競合状況 – 上位主要ベンダーおよびその他の著名なベンダー

コールバック

関連ニュース

ニュースレターを購読する

このフォームを送信することにより、私のデータが上記およびプライバシーポリシーに記載されているようにUnivdatosによって処理されることを理解します。*