イランの太陽光発電(PV)セル市場は、予測期間中に19.2%という高いCAGRで成長すると予想されています。これは主に、気候変動対策を推進するために、よりクリーンな再生可能エネルギーを推進するための政府のプログラムとインセンティブによるものです。また、世界のさまざまな国でネットゼロ排出目標を達成する必要性と、環境に優しいエネルギーに対する消費者の意識の高まりが、予測期間中のイランの太陽光発電(PV)セルの成長を促進する触媒として作用しています。イラン政府が今後、低所得者層の家庭向けに5キロワット(KW)の太陽光発電所を11万基建設する計画などのプログラムは、この地域の太陽光発電投資家の関心を呼んでいます。

サンプルレポートへのアクセス(グラフ、チャート、図を含む) – https://univdatos.com/get-a-free-sample-form-php/?product_id=46080

さらに、市場の主要企業は、イランの太陽光発電(PV)セル製品の歩留まりを向上させ、予測期間中にシリコンに基づかない、より環境に優しい製品を生産するために、新製品と技術を発売しています。イランは、太陽光発電にとって最も重要な場所の一つになりつつあります。イランのセメント製造会社であるShahrekord Cement Industries Companyが完成させた1.5メガワット(MW)の太陽光発電設備などのプロジェクトは、イラン市場が成長していることを示しています。10MWを生産できる大規模なPVプラントが最近、イラン中部のヤズド州でGostaresh Energyによって完成し、イタリアの会社であるCarlo Marescaが主導する同様の規模のプロジェクトがQeschm Islandに設置されました。これらのプロジェクトには、-40〜+60の動作範囲のインバーターが選択されました。さらに、イランの再生可能エネルギー・エネルギー効率機構SATBAの責任者は、同機構がイラン中小企業・工業団地機構またはISIPOと提携して、すべての州に少なくとも1つの太陽光発電パークを設立する意向であると述べています。

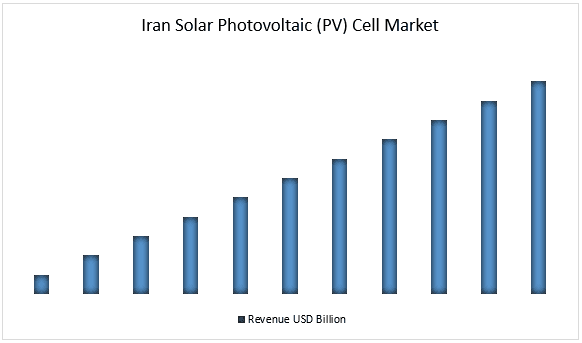

イランの太陽光発電(PV)セル市場の収益(2020年〜2030年)- 百万米ドル

・導入に基づいて、イランの太陽光発電(PV)セル市場は、屋上と地上設置型セグメントに二分されます。屋上セグメントは、太陽光発電市場で過半数のシェアを獲得しており、予測期間中に大幅な成長率を記録すると予想されています。屋上PVシステムとは、建物または構造物の屋根に発電用のソーラーパネルが取り付けられているPVシステムを意味します。ほとんどの屋上PVシステムは通常、住宅用であり、ユーティリティ規模の太陽光地上設置型システムと比較してはるかに小型です。ほとんどの住宅用屋上PVシステムは5〜20kWの範囲ですが、商業用屋上設置型システムは100kW〜1MWの範囲になる可能性があります。多くの大型屋上には、10MWの範囲の産業規模のPVシステムが構築されています。

・容量に基づいて、イランの太陽光発電(PV)セル市場は、屋上容量と地上設置容量セグメントに二分されます。屋上容量セグメントは、10kWp未満、10〜20kWp、20〜30KWp、30〜100kWp、100〜500kWp、500kWp以上にさらに二分されます。地上設置容量セグメントは、750kWp未満と750kWp以上にさらに二分されます。屋上容量セグメントは、政府の補助金と消費者からの太陽光発電への高い需要により成長しており、地上設置セグメントは、政府の政策と今後の大規模な太陽光発電プロジェクトによって推進されています。

・技術に基づいて、イランの太陽光発電(PV)セル市場は、薄膜、多結晶シリコン、単結晶シリコンセグメントに分割されます。単結晶シリコンセグメントは、太陽光発電市場で過半数のシェアを獲得しており、予測期間中に大幅な成長率を記録すると予想されています。より効率的な単結晶太陽光発電への移行は2021年に加速し、この技術はほとんどすべての結晶PV生産を占めています。

・エンドユーザーに基づいて、イランの太陽光発電(PV)セル市場は、住宅、商業および産業、ユーティリティ規模のセグメントに分割されます。ユーティリティ規模セグメントは、太陽光発電市場で過半数のシェアを獲得しており、予測期間中に大幅な成長率を示すと予想されています。ユーティリティ規模のPVは、依然としてPV発電の最も競争力のあるソースです。ただし、適切なサイトがないため、世界の多くの地域で大規模な設備を構築することがますます困難になっています。さらに、太陽光発電は、民間セクターが再生可能エネルギーに投資したい場合の主な選択肢です。商業ビルや敷地内に分散型(屋上を含む)太陽光発電設備に投資している企業は、設置されているPV容量全体の約30%を占めており、さらに、企業は太陽光発電プラントの運営会社と企業電力購入契約を締結しており、予測期間中の太陽光発電の市場を牽引するでしょう。

イランの太陽光発電(PV)セル市場の詳細な分析については、こちらをご覧ください – https://univdatos.com/report/iran-solar-photovoltaic-pv-cell-market/

イランの太陽光発電(PV)セル市場のセグメンテーション

導入別の市場洞察

・屋上

・地上設置型

容量別の市場洞察

・屋上容量

o 10kWp未満

o 10〜20kWp

o 20〜30KWp

o 30〜100kWp

o 100〜500kWp

o 500kWp以上

・地上設置容量

o 750kWp未満

o 750kWp以上

技術別の市場洞察

・薄膜

・多結晶シリコン

・単結晶シリコン

エンドユーザー別の市場洞察

・住宅

・商業および産業

・ユーティリティ規模

トップ企業プロファイル

・First Solar Inc.

・Astronergy (Chint Solar Co. Ltd.)

・JinkoSolar Holding Co. Ltd.

・LONGi Green Energy Technology Co. Ltd.

・Canadian Solar Inc.

・JA Solar Technology Co.

・Trina Solar Co. Ltd.

・Risen Energy Co. Ltd.

・Suntech Power Holdings Co. Ltd.

・Hanwha Q CELLS Co. Ltd.

コールバック

関連ニュース

ニュースレターを購読する

このフォームを送信することにより、私のデータが上記およびプライバシーポリシーに記載されているようにUnivdatosによって処理されることを理解します。*