“밀레니얼 세대의 영향: 기술과 변화하는 선호도가 부동산 시장을 재편하는 방법”

일반적으로 1980년대 중반에서 1990년대 중반 사이에 태어난 사람들을 밀레니얼 세대로 간주합니다. 이전 세대에 비해 그들의 부동산 시장 진출은 뚜렷한 차이를 보입니다. 일반적으로 밀레니얼 세대는 베이비 붐 세대 부모보다 첫 주택 구매를 더 오래 기다립니다. 이러한 지연에는 많은 원인이 있지만, 가장 자주 언급되는 원인은 과도한 학자금 대출 부담과 대공황으로 인한 경기 침체의 지속적인 영향입니다.

밀레니얼 세대가 주택 구매 시 기술을 활용하는 방법

밀레니얼 세대는 부동산 목록을 온라인에서 꼼꼼히 살펴보거나 앱을 통해 모기지를 신청하는 등 이전 세대보다 부동산 부문의 전자적 발전을 활용하려는 경향이 더 큽니다. 목록이 빠르게 사라지고 있기 때문에 앱 알림 덕분에 빠르게 주택을 예약하고 부동산 정보를 검토할 수 있습니다. NAR에 따르면 이전 세대와 비교하여 대부분의 밀레니얼 세대 주택 구매자(99%)는 주택 구매 과정의 일부에서 인터넷을 사용합니다. 사일런트 세대는 밀레니얼 세대만큼 모바일 장치를 많이 사용하지 않았습니다.

2022년 주요 밀레니얼 세대 주택 구매 통계

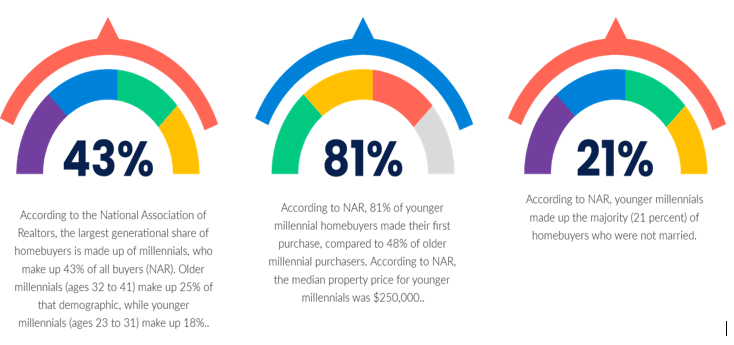

자료 1.

참고

Bankrate 분석에 따르면 2022년 첫 주택 구매자를 위한 최고의 도시는 피츠버그, 미니애폴리스, 신시내티, 캔자스시티, 버팔로입니다.

인구 조사 데이터에 따르면 2019년 현재 미국에는 7,210만 명의 밀레니얼 세대가 살고 있습니다.

부동산 시장에 정점이 있습니까?

경제학자들은 부동산 가격이 계속 상승하고 모기지 금리가 상승하는 금리와 보조를 맞춰 시장이 곧 정점에 도달할 수 있다는 우려를 표명했습니다.

ING의 수석 국제 경제학자 제임스 나이틀리는 "주택 시장이 점점 더 취약해지고 있으며 가격 조정이 가능할 것"이라고 말했습니다. 가격이 하락하면 지난 2년간 가장 빠른 가격 상승폭이 반전될 것입니다.

팬데믹 제한으로 인해 이전에 시장에 진입할 수 없었던 잠재적 주택 소유자의 수요 급증과 공급망 지연으로 인한 낮은 공급으로 인해 시장은 역사적으로 뜨거웠습니다. 그러나 경제학자들은 올여름에 더 많은 부동산 공급이 시장에 진입할 것으로 예상합니다.

Realtor.com의 이번 달 데이터에 따르면 2022년 4월은 2019년 말 이후 주택 공급의 전년 대비 감소폭이 가장 적었습니다. 그럼에도 불구하고 소비자들은 치솟는 가격과 비정상적으로 제한된 공급으로 인해 주택 구매력 위기에 직면해 왔습니다.

밀레니얼 세대는 부동산 중개인이 업무를 수행하는 방식을 바꾸고 있습니다.

과거에는 주택에 대한 중요한 정보를 제공하는 것이 부동산 중개인을 가치 있게 만들었습니다. 이 정보에 쉽게 접근할 수 있기 때문에 현재 부동산 중개인의 가치는 거래를 협상하고, 지속적인 관계를 구축하고, 빠르게 변화하는 기술 시대에 부동산 구매 프로세스를 간소화하는 능력에 있습니다.

주택에 대한 약속을 잡고 질문하기 위해 부동산 중개인과 문자 기반 통신을 선호하는 밀레니얼 세대의 선호도는 기술 덕분에 가능해졌습니다. 비디오 투어 및 라이브 스트림 요청이 보편화되면서 간단한 이미지도 자주 부족해지고 있습니다.

밀레니얼 세대는 도시보다 교외를 선택하고 있습니다.

점점 더 많은 밀레니얼 세대가 도시를 떠나고 있습니다. 최근 Zillow 설문 조사에 따르면 도시 및 농촌 환경과 달리 밀레니얼 세대 주택 소유자의 47%가 교외에 거주합니다. 더 크고 현대적인 주택에 대한 추세가 이러한 변화의 원인일 수 있습니다.

우리가 입증했듯이, 스타터 하우스를 구매하기 전에 더 크고 더 나은 집으로 이사하기를 기다리는 사람들이 늘어나는 추세입니다. 밀레니얼 세대는 대도시 외부에서 더 나은 기회를 찾고 있는 것 같습니다. 다른 세대보다 더 많은 밀레니얼 세대가 여전히 대도시에 거주하고 있지만 위의 설문 조사에 따르면 그들 중 3분의 1이 그렇다고 밝혔습니다. 교외로의 이주는 도시 생활비 상승에 흥미로운 영향을 미칠 수 있습니다.

밀레니얼 세대는 종종 소비 습관으로 비판을 받지만 매일 라떼와 아보카도 토스트를 사는 것이 집을 사지 못하게 막는 것은 아닙니다. 현재 26세에서 41세 사이인 이 세대는 미국 주택 가격이 평균 33만 달러를 넘고 수십 년 만에 최고 수준의 인플레이션이 급여 개선을 상당히 앞지르면서 재정적으로 전성기에 접어들어야 할 시기에 어려움을 겪고 있습니다. 결과적으로 많은 사람들이 결혼과 출산을 늦추고 있습니다.

밀레니얼 세대는 빚을 갚을 돈이 적었습니다.

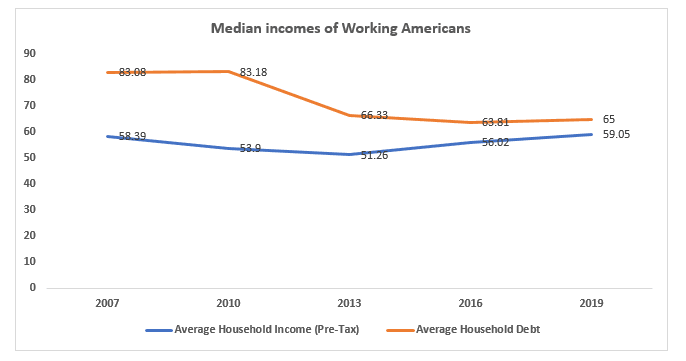

2008년 대침체 이후 평균 가구의 소득과 부채의 차이가 증가했습니다.

자료 2.

경제정책연구소에 따르면 2008년 중간 소득 감소는 1967년 이후 단일 연도로는 가장 컸으며, 인플레이션 조정 후 2012년까지 지속되었습니다.

학자금 대출은 2007년 18세에서 29세 사이의 소비자가 보유한 1조 100억 달러 부채 중 2,110억 달러를 차지했는데, 이는 30세에서 39세 사이의 소비자가 보유한 부채보다 400억 달러 더 많은 금액입니다.

다음 해에는 이미 시장에 진출한 밀레니얼 세대의 일자리가 크게 감소했는데, 주된 노동 연령(25세에서 54세 사이)으로 간주되는 사람들의 전체 고용률이 노동 통계국에 따르면 220만 명 감소했기 때문입니다. 노동 시장이 어려웠기 때문에 대학을 갓 졸업한 밀레니얼 세대는 직업 전망이 거의 없었고 협상력이 미미하여 종종 초급 직위를 놓고 더 경험이 많은 직원과 경쟁해야 했습니다.

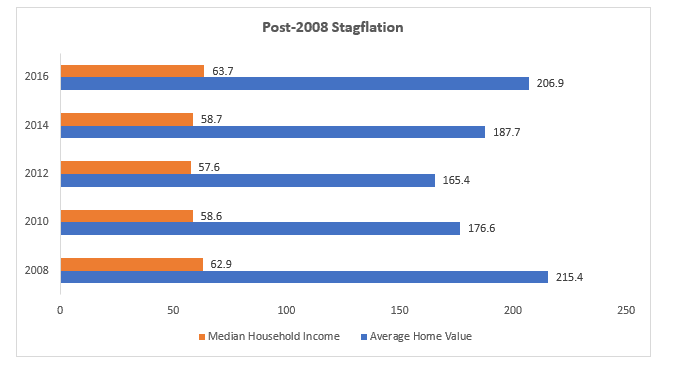

소득은 정체되었지만 주택 가치는 급등했습니다.

대침체는 많은 밀레니얼 세대가 부모가 주택 소유를 고려했을 수 있는 나이에 도달했을 때 발생했으며, 모기지 금리는 6% 이상으로 급등했습니다. 금융 위기는 중간 가구 소득이 계속 감소하여 2012년 최저 수준(57,623달러)으로 떨어졌기 때문에 장기적인 영향을 미쳤습니다. 이는 주택 가격과 일상 생활비가 회복되면서 더욱 악화되었습니다. 2012년에서 2013년 사이에 미국의 중간 가구 소득은 불과 3.5% 증가한 반면 부동산 가치는 6.5% 증가했습니다. Apartment List의 인구 조사 데이터 분석에 따르면 2020년 미국의 밀레니얼 세대 중 47.9%만이 주택 소유자였습니다. 30세에 밀레니얼 세대의 주택 소유율은 42%에 달했으며, X세대는 48%, 베이비 붐 세대는 51%였습니다.

자료 3

결론

주택 시장은 밀레니얼 세대에 의해 큰 영향을 받았으며, 다음 세대의 주택 구매자가 시장에 진입함에 따라 추가적인 변화가 있을 수 있습니다. 이러한 진화를 제대로 파악하려면 밀레니얼 세대가 기여한 긍정적인 부분에 집중하는 것이 중요합니다. 예를 들어, 기술에 대한 집중은 단순화되고 보다 효과적인 주택 구매 프로세스로 이어질 수 있습니다. 또한 더 많은 밀레니얼 세대가 교외로 이주하면 도시의 주택 비용 상승에 따른 영향을 상쇄하는 데 도움이 될 수 있습니다.

Gottlieb에 따르면 소셜 미디어와 함께 성장한 것이 부동산 시장에서 빠른 만족을 추구하는 밀레니얼 세대의 원인입니다. 그는 현재의 공급망 문제 이전에도 “개선을 수행하고 싶어하지 않는 것 같습니다. 오히려 이사를 가고 싶어합니다.”라고 말했습니다. 이전 세대는 오래된 부동산을 개조하고 전문적으로 연출되고 사진이 촬영되지 않은 것에서 잠재력을 보는 데 더 수용적이었으며, 이는 새로운 건설에 비해 오래된 부동산(훌륭한 뼈대를 가지고 있더라도) 간의 가격, 가치 및 시장 진입일의 격차가 더 커지고 있습니다.

작성자: Sonu Kumar Sah