인도 반도체 패키징의 전략적 위치: 성장 기회 분석

서론:

인도의 반도체 제조는 글로벌 리더들이 아웃소싱을 위해 새로운 시장으로 이동함에 따라 성장 잠재력이 있으며, 이는 인도가 글로벌 반도체 가치 사슬의 리더가 되려는 야망을 자극할 수 있는 기회를 창출합니다. 이 블로그에서는 인도가 글로벌 반도체 가치 사슬의 잠재력을 어떻게 분석할 수 있는지에 대해 설명합니다.

인도 반도체 제조의 진화

많은 사람들이 인도가 1950년대부터 Bharat Electronics Limited (BEL)가 1954년에 설립되고 Semiconductor Complex Limited (SCL)가 1976년에 설립되면서 반도체 제조에 오랫동안 참여해 왔다는 사실을 알지 못합니다. 초기 성공 이후 인도의 반도체 부문은 반도체 제조 공장 설립 및 운영에 필요한 자본이 과거에 항상 국가의 문제로 남아 있었기 때문에 경쟁에서 크게 뒤쳐지기 시작했습니다. 대만 및 중국과 같은 국가는 정부 자금 유입으로 인해 1980년대 후반에 계약 제조 모델의 혜택을 받았습니다. 글로벌 반도체 리더들은 항상 노동 및 원자재와 관련된 상당한 비용 절감으로 인해 제조 및 패키징 아웃소싱에 집중해 왔습니다.

글로벌 OSAT 및 ATMP 시장과 주요 업체로 발돋움하기 위한 인도의 길:

글로벌 OSAT 산업은 약 450억 달러 규모로 6~9% 성장할 것으로 예상되며, 대만과 중국이 합쳐서 75%의 시장 점유율을 차지하며 지배하고 있습니다.

현재 진행 중인 칩 전쟁으로 인해 기업들은 중국의 대안을 모색하게 되었으며, 이는 인도가 반도체 산업의 리더가 되려는 열망에 도움이 될 수 있습니다.

인도는 칩 반도체 부문의 최저선, 즉 OSAT (Outsourced Semiconductor Assembly and Test) 및 ATMP (Semiconductor Assembly, Testing, Marking and Packaging)에 주력하고 있으며, 간단히 반도체 조립 및 패키징이라고 부를 수 있습니다.

반도체 패키징의 혁신 주도: OSAT 및 ATMP 설명

아웃소싱 반도체 조립 및 테스트는 IC 패키징 및 테스트 서비스를 제공하는 타사 공급업체입니다. OSAT는 반도체에 대한 품질 관리를 수행합니다.

ATMP에서는 칩이 안전하게 포장되어 안전하게 보관되고 올바르게 작동하는지 확인합니다. 플립 칩 본딩, 와이어 본딩과 같은 전통적인 기술과 팬아웃 웨이퍼 레벨 패키징 및 SiP (System-in-Package)와 같은 고급 기술이 이 과정에서 사용됩니다. 고급 패키징은 반도체 혁신에서 중요한 역할을 수행하며 기능, 성능 및 비용 효율성을 향상시킵니다.

TSMC, Intel 및 Samsung과 같은 주요 기업은 칩렛 및 이종 통합 전략을 채택하여 프런트 엔드 스케일링 노력과 함께 AP 기술을 활용하고 있습니다.

인도는 글로벌 반도체 시장에서 어떻게 경쟁하고 있습니까?

현재 인도는 글로벌 반도체 거래의 1%와 글로벌 반도체 판매의 0.5%를 기여하고 있습니다. 인도의 기여는 상상력을 발휘하더라도 작지만 반도체 거래 및 판매는 지난 10년 동안 크게 성장했습니다. 유엔 Comtrade 데이터베이스에 따르면 2018년 인도의 연간 IC 수입은 218% 증가한 80억 달러였으며 2021년 인도의 IC 수입은 120억 달러로 더욱 증가했습니다. 인도 ICT 시장은 총 1,500억 달러에 가까운 매출을 올리고 있으며 향후 10년 동안 성장이 가속화될 것으로 예상됩니다.

이러한 성장 전망에 대한 훌륭한 증거는 인도의 글로벌 스마트폰 판매량으로, 이는 글로벌 판매량의 거의 12%를 차지하며, 이로 인해 더 많은 수의 ODM (Original Design Manufacturers)이 인도로 이동했으며, 이는 인도 정부가 전자 부문에 대한 투자를 늘리게 했습니다.

인도의 반도체 야망에서 인력 부족 및 인프라 격차 해결

인도는 제조업체에 비용 효율적인 거대한 인력 가용성으로 인해 자동차 제조 분야에서 가장 큰 시장 중 하나가 되었지만, 현재 인도는 모든 산업에서 숙련된 인력 부족에 직면하고 있으며 상황은 반도체 산업에서도 유사합니다.

인도 반도체 생태계 구축: 성장을 위한 핵심 전략

번성하는 반도체 생태계를 구축하기 위해 인도 정부는 하향식 접근 방식을 취해야 하며 현재 시스템의 핵심 문제를 해결해야 합니다.

기술 개발: 인도는 기관 및 반도체 설계 및 연구 센터를 설립하여 잠재적이고 기존 인력에 대한 기술 개발에 집중해야 합니다. 이는 기술 개발에 도움이 될 것이며 인도가 반도체 가치 사슬에서 선도적인 역할을 더욱 강화할 준비를 갖추게 할 것입니다. 인도는 전체 글로벌 설계 인력의 20%를 차지하며 기술 개발에 집중하면 이에 더 많은 기여를 할 것입니다.

개방 시장 창출: 정부는 시장 기반 인센티브 프로그램에 집중해야 하며 중요한 것은 시장이 모든 참가자에게 개방되어야 하며 정부 개입이 없어야 산업 성공에 중요합니다. 이러한 재정적 인센티브는 회사가 실제 시장 수요를 충족할 때를 기준으로 해야 합니다.

제조: 인도는 가전 제품, 자동차 및 항공 우주와 같은 기존 강점을 활용하는 부문을 목표로 해야 하며, 인도는 이러한 산업에 대한 반도체 가치 사슬에 인센티브를 제공할 수 있습니다.

인도는 또한 진입 장벽이 낮고 소규모 현지 업체에 도움이 될 수 있는 아웃소싱 제조 및 조립 (OSAT 및 ATMP)과 같은 가치 사슬의 다른 측면을 위해 노력해야 합니다.

인도 정부는 외국인 투자를 장려하고 외국 칩 제조업체가 인도 기업과 협력하여 R&D 센터, 제조 장치 및 테스트 시설을 설립할 수 있도록 인센티브를 제공해야 합니다.

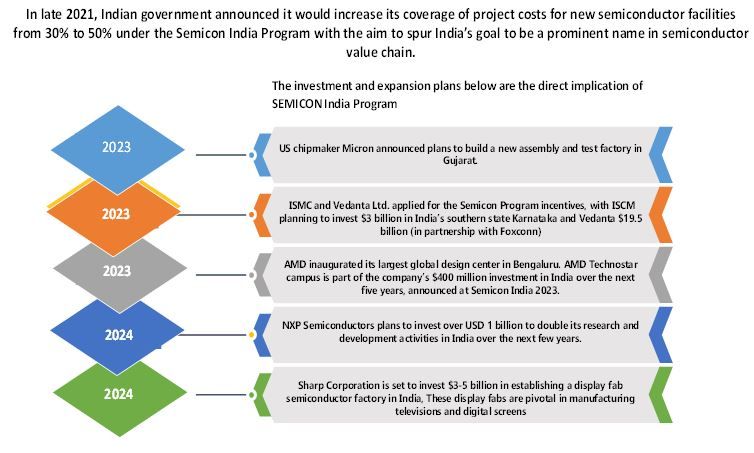

반도체 제조를 촉진하기 위한 정부 노력:

인도는 최근 나렌드라 모디 총리가 개막한 SEMICON India 2024를 개최했습니다. SEMICON India 2024는 재능 부족, 공급망 재설계 및 지속 가능성 문제와 같은 주요 과제를 해결하기 위해 주요 글로벌 반도체 산업 회사를 전시하고 발표했습니다.

SEMI, NXP, Foxconn, PSMC, Renesas, Tata Electronics, CG Power, Applied Materials 및 Cadence와 같은 글로벌 시장 리더. 참석자들은 SEMICON India에도 참여했습니다.

최근 정부는 약 1조 2,500억 루피 상당의 반도체 시설의 기반을 마련했습니다. 구자라트주 돌레라 특별 투자 지역 (DSIR)의 반도체 제조 시설; 아삼주 모리가온의 아웃소싱 반도체 조립 및 테스트 (OSAT) 시설; 구자라트주 사난드의 아웃소싱 반도체 조립 및 테스트 (OSAT) 시설.

인도 반도체 제조 부문의 전략적 파트너십 및 투자:

Tata Electronics는 대만 Powerchip Semiconductor Manufacturing Corp와 협력하여 반도체 팹을 설립할 예정이며, 이 팹은 구자라트주 돌레라에 건설될 예정입니다. 이 프로젝트에는 30억 달러 (미국 1인당 약 9.2달러)의 투자가 있습니다. 이 시설은 자동차, 가전 제품 및 방위 시스템에 사용되는 40nm의 구형 칩을 제조할 것입니다.

CG Power, Renesas Electronics Corporation, Japan 및 Stars Microelectronics, Thailand는 구자라트주 사난드에 반도체 장치를 설치할 예정입니다. Sanand 장치에 대한 투자는 약 7,600억 루피로 추산됩니다.

인도는 OSAT 및 ATMP를 넘어 반도체 야망을 확장해야 합니다.

OSAT 및 ATMP는 성장 가능성이 매우 높으며 인도의 야망은 반도체 산업 전체의 OSAT 및 ATMP 부분에 크게 의존하며 정부에서 주요 투자 또는 이니셔티브를 취했지만 인도는 또한 OSAT 및 ATMP와 함께 사내 칩 설계 및 전체 반도체 가치 사슬의 성장과 발전을 위해 노력해야 합니다. 기술 향상, 인프라 개발 및 R&D 센터에 집중함으로써 자립형 반도체 생태계에 대한 인도의 야망을 자극하고 외국 업체에 대한 인도의 의존도를 종식시킬 수 있습니다.