반도체 산업의 미래

UnivDatos Market Insights에서 발표한 보고서에 따르면 아시아 태평양 반도체 패키징 및 조립 장비 시장은 예상 기간(2019-2025) 동안 연평균 성장률(CAGR) 5.6%로 성장하여 2025년까지 34억 1,110만 달러에 이를 것으로 예상됩니다. 반도체 산업은 사회와 일상생활에 엄청나고 지속적인 중요성을 창출했습니다. 가장 작은 계산기부터 휴대폰, 전자레인지에 이르기까지 칩이나 트랜지스터를 내장한 각 기술 장치에는 반도체 과학과 마이크로칩이 포함되어 있습니다. 모든 것이 점차 전산화되는 시대에 컴퓨터 회로는 거의 모든 것에 동력을 공급합니다. 현대 생활은 전자기 신호를 켜고 끌 수 있는 전력을 갖춘 실리콘 기반 집적 회로의 반도체 칩과 트랜지스터에 달려 있습니다. 저렴한 부분 반도체 재료는 절연 및 반도체 전기가 가능하기 때문에 이러한 회로에 만연합니다. 최근까지 반도체 칩에 압착된 미세한 트랜지스터의 크기는 매년 절반으로 줄었습니다. 반도체가 만드는 데 도움을 준 현대 디지털 시대는 사물 인터넷(IoT), 인공 지능(AI), 자율 주행 차량 및 5G 전화의 출현으로 이어졌습니다.

반도체 산업의 미래 동향:

- AI 기반 애플리케이션에 대한 수요 증가로 반도체 제조업체에 새로운 성장 기회가 창출되었습니다.

- 반도체 산업의 확장을 촉진할 수 있는 또 다른 중요한 추세는 도로에서 3단계 자율 주행 차량이 시작된다는 것입니다.

- IoT 혁명은 반도체 칩에 대한 수요를 증가시켰을 뿐만 아니라 가치 포착을 소프트웨어 및 솔루션으로 전환했습니다.

- 디지털화의 가치를 개선하려면 반도체 산업에서 새로운 디지털 공급망 기술을 살펴볼 필요가 있습니다.

기업은 데이터 센터에서 모바일 에지에 이르는 보다 포괄적인 "실리콘에서 서비스로" 모델을 탐색하면서 새로운 시장과 다운스트림 수익 기회의 잠재력을 인식하기 시작했습니다. 보다 구체적으로 말하면, 평균 판매 가격이 하락하고 노드가 낮아짐에 따라 설계 비용이 점점 더 높아짐에 따라 많은 기업이 사물 인터넷을 포함한 광범위한 수직 산업 전반에 걸쳐 새로운 수익 흐름을 찾고 있습니다. 주요 반도체 업체는 클라우드 기반 컴퓨팅, 인공 지능(AI) 및 자율 주행 차량을 포함한 여러 수직 산업 전반에서 더 나은 경쟁을 위해 입지를 다져 왔습니다. KPMG에 따르면 많은 기업이 M&A(인수 합병)를 실질적인 수익 성장을 추진하는 유일한 방법으로 점점 더 많이 보고 있으며, 많은 기업이 "구매" 답변을 선택하면서 "제조 대 구매" 질문에 새로운 중점을 두고 있습니다.

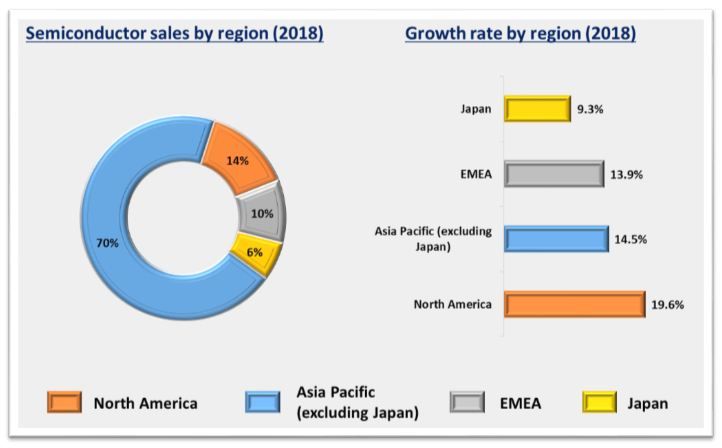

반도체는 오늘날 특히 가전 제품, 통신, 자동차, 방위 및 항공 우주와 같은 여러 산업에서 널리 채택되고 있습니다. 최종 사용자 산업에서 지속적인 기술 발전과 수요 증가로 인해 전 세계 반도체 판매는 더욱 유망한 미래를 보게 될 것으로 예상됩니다. 지리적으로 아시아 태평양은 현재 전 세계 반도체 시장을 지배하고 있으며 중국, 한국, 일본 및 베트남은 세계 최대의 반도체 제조업체 및 소비자 중 일부입니다. 중국은 지난 수십 년 동안 생산 및 소비에서 글로벌 반도체 산업을 지배해 왔으며, 빠르게 성장하는 산업 자동화, 가전 제품, IT 및 통신 및 자동차 산업에 의해 주로 주도되어 가까운 미래에도 선도적인 위치를 유지할 것으로 예상됩니다. 자동차, 가전 제품, 의료, 산업 및 항공 우주를 포함한 여러 부문에서 고급 통합 칩의 배포가 증가함에 따라 아시아 태평양 지역의 반도체 패키징 및 조립 장비 시장이 추진되고 있습니다.

경쟁 시나리오:

결론:

기술은 항상 진화하고 있지만 오늘날 그 어느 때보다 그렇습니다. 5G, IIoT 빅 데이터, 인공 지능, 커넥티드 카 및 디지털 혁신은 모두 초기 단계에 있지만 향후 3년 동안 반도체 산업의 미래에 큰 영향을 미칠 준비가 되어 있습니다. 대부분의 회사는 이러한 추세 중 일부를 구현하기 시작했습니다. 이러한 기술이 제공하는 수많은 이점을 고려할 때 기술 혁신가가 되기 위해 신속하게 움직이고 경쟁에서 앞서 나가거나 뒤쳐질 위험을 감수하는 사람들에게 충분한 기회를 제공합니다.

작성자: Ajit Kumar Singh