전기 지게차에 대한 수요는 높은 생산 능력(GWh)을 갖춘 전 세계 배터리 제조업체 수가 증가함에 따라 증가하고 있습니다. 전기 지게차용 리튬 이온 배터리에 대한 수요가 빠르게 증가하고 있습니다. 이러한 이유로 각국이 휘발유 차량에서 EV로 전환하기 위해 노력함에 따라 배터리 제조 능력을 포함한 국내 배터리 공급망 개발이 점점 더 중요해지고 있습니다. 중국은 전 세계 리튬 이온 생산 능력의 약 80%를 차지하며 배터리 경쟁에서 단연 선두 주자입니다. 이는 전기 자동차 및 배터리에 대한 수요를 직접적으로 증가시킬 것입니다. 또한 생산 능력 증가는 EV 제조업체의 수요를 충족함으로써 전기 자동차 판매에 직접적인 긍정적 영향을 미칠 것입니다. 따라서 EV 배터리 시장의 성장을 촉진합니다.

샘플 보고서 액세스 (그래프, 차트 및 그림 포함) – https://univdatos.com/get-a-free-sample-form-php/?product_id=46294

더 나아가, APAC 전기 지게차 시장은 예측 기간(2022-2030) 동안 15.4%의 강력한 CAGR로 성장할 것으로 예상됩니다. APAC은 EV 산업에서 가장 빠른 성장세를 보일 것으로 예상됩니다. 또한 APAC의 제조업체는 혁신적이고 기술적으로 진보된 제품을 생산하기 위해 연구 개발에 투자하고 있습니다. 이러한 신제품은 다양한 산업의 특정 요구 사항을 충족하도록 설계되었으며 효율성, 신뢰성 및 안전성을 향상시키는 것을 목표로 합니다.

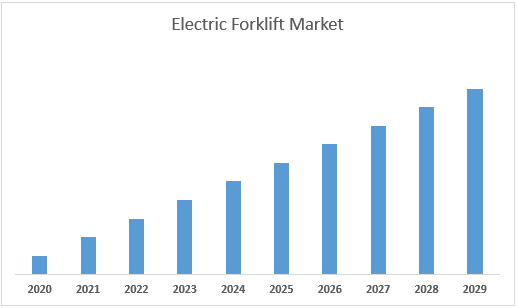

APAC 전기 지게차 시장 수익 (2020-2030)- USD Mn.

시장은 클래스 1, 클래스 2, 클래스 3으로 분류됩니다. 이 중에서 클래스 3 부문은 2022년에 높은 시장 점유율을 차지하고 있습니다. 이러한 전기 지게차는 유지 보수가 덜 필요하고 에너지 비용이 저렴하므로 내연 기관 지게차에 비해 운영 비용이 저렴합니다. 컴팩트하고 기동성이 뛰어난 디자인으로 좁은 공간에서 생산성을 향상시켜 효율적인 자재 처리와 개선된 워크플로우를 가능하게 합니다. 기업은 내연 기관 지게차에 비해 전기 지게차를 채택함으로써 얻을 수 있는 환경적 이점을 점점 더 인식하고 있습니다. 클래스 1 전기 지게차 채택을 촉진한 주요 사례 중 하나는 2022년 초에 린데 E20-E35 전기 지게차 시리즈를 출시한 것입니다.

· 제품 유형에 따라 시장은 전기 균형추와 창고로 분류됩니다. 이 중에서 전기 균형추 부문은 2022년에 높은 시장 점유율을 차지하고 있습니다. 환경 문제에 대한 관심이 높아지고 지속 가능성에 초점을 맞추면서 기업은 배기가스 배출이 없고 내연 기관에 비해 탄소 발자국이 적은 전기 자동차로의 전환을 포함하여 친환경적인 관행을 채택하게 되었습니다. 또한 배터리 기술의 발전으로 전기 지게차의 성능과 효율성이 크게 향상되어 전기 지게차 시장의 성장을 촉진하고 있습니다.

글로벌 전기 지게차 시장에 대한 자세한 분석은 다음을 참조하십시오. – https://univdatos.com/report/electric-forklift-market/

글로벌 전기 지게차 시장 세분화

클래스별 시장 통찰력

o 클래스 1

o 클래스 2

o 클래스 3

제품 유형별 시장 통찰력

o 균형추 지게차

o 창고

최종 용도별 시장 통찰력

o 제조

o 건축 및 건설

o 소매 및 전자 상거래

o 항구

o 기타

지역별 시장 통찰력

· 북미

o 미국

o 캐나다

o 북미 나머지 지역

· 유럽

o 독일

o 영국

o 프랑스

o 이탈리아

o 스페인

o 유럽 나머지 지역

· 아시아 태평양

o 중국

o 일본

o 인도

o 대한민국

o APAC 나머지 지역

· 세계 나머지 지역

주요 회사 프로필

o Toyota Material Handling

o KION GROUP AG

o Jungheinrich AG

o MITSUBISHI LOGISNEXT CO.,LTD

o Hyster-Yale Materials Handling, Inc.,

o Crown Equipment Corporation

o Anhui Heli Co., Ltd

o Hangcha Forklift

o CLARK.

o Komatsu

콜백 받기