APAC은 수소 충전소 시장에서 과반수 지분을 인수했으며 예측 기간 동안 기하급수적인 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 이는 주로 중국, 한국, 일본에서 많은 수의 수소 충전소 운영 프로젝트가 진행되고 있기 때문입니다. 게다가 이들 국가는 연료 전지 차량을 가장 많이 보유하고 있어 이 지역에서 수소 충전소에 대한 투자가 증가하는 촉매제 역할을 하고 있습니다. 중국은 2060년까지 수소 100만 톤 생산을 목표로 설정했으며, 일본은 2050년까지 연간 수소 2천만 톤을 목표로 설정했습니다. 한국은 2040년까지 연간 수소 526만 톤 생산을 계획하고 있습니다. 이 지역은 상당한 저탄소 수소 생산 잠재력을 보유하고 있습니다. 전 세계 수소 수요의 거의 40%가 APAC 지역에서 발생하며 APAC 내에서는 전 세계 수요의 26%를 차지하는 중국에서 대부분의 수요가 발생합니다.

샘플 보고서 액세스(그래프, 차트 및 그림 포함) – https://univdatos.com/get-a-free-sample-form-php/?product_id=45343

수소 트럭과 버스를 포함한 연료 전지 전기 자동차의 증가는 수소 충전소 성장의 촉매제 역할을 하고 있습니다. 수소차는 효율성이 더 높고, 더 가볍고, 더 빠릅니다. 또한 수소 연료 전지 시스템(수소 탱크 포함)은 배터리보다 무게가 훨씬 적어 잠재적인 대체 청정 연료 차량으로서 수소차에 대한 관심이 높아졌습니다. 많은 국가에서 수소 에너지와 수소 충전 시스템 개발을 로드맵에 포함시켜 예측 기간 동안 시장 성장의 촉매제 역할을 할 것입니다.

이러한 이점에도 불구하고 2022년 말 전 세계 수소 충전소의 총 수는 814개에 불과했습니다. 수소 충전소 시장을 억제하는 가장 큰 요인은 전 세계적으로 연료 전지 차량이 부족하다는 점입니다. 연료 전지 차량은 배터리 전기 자동차에 비해 더 긴 주행 거리와 더 빠른 연료 보충 시간을 제공하지만 이러한 이점에도 불구하고 연료 전지 차량의 판매량은 전기 및 가솔린 차량에 비해 미미합니다. 예를 들어 – 2023년 1분기 동안 미국의 수소 차량 판매량은 725대에 불과했는데, 이는 전년 대비 30% 감소한 수치입니다.

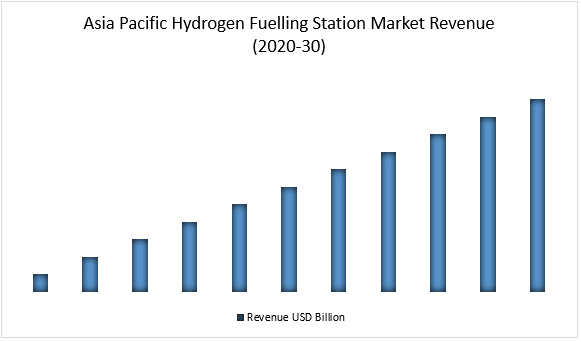

APAC 수소 충전소 시장 수익(2020-2030) - USD Mn

· 스테이션 유형을 기준으로 수소 충전소 시장은 고정 스테이션과 이동 스테이션 부문으로 나뉩니다. 고정 스테이션 부문은 수소 충전소 시장에서 과반수 지분을 획득했으며 예측 기간 동안 상당한 성장률을 보일 것으로 예상됩니다. 가용성 때문입니다. 이동 스테이션 유형은 일본과 같은 일부 국가에서만 인기가 있지만 많은 회사에서 연료 전지 자동차와 충전소 간의 격차를 줄이기 위해 이동 스테이션에 투자를 시작했습니다. 예를 들어 – 2023년 7월 Hexagon Purus(노르웨이 오슬로)는 유럽의 대형 OEM으로부터 3백만 유로의 계약 가치로 이동식 700바 수소(H2) 충전소를 공급하는 주문을 받았습니다.

· 압력을 기준으로 수소 충전소 시장은 저압 및 고압 부문으로 나뉩니다. 고압 부문은 수소 충전소 시장에서 과반수 지분을 획득했으며 예측 기간 동안 상당한 성장률을 보일 것으로 예상됩니다. 고압 부문은 700바에서 수소를 공급하며 경량 차량에 사용됩니다. 경량 차량의 판매량은 약 80%인 반면 중량 차량의 판매량은 약 20%입니다. 승용 저부하 차량의 높은 판매량은 예측 기간 동안 전 세계 수소 충전소에서 고압 세분화의 성장을 촉진하는 촉매제 역할을 하고 있습니다.

· 응용 분야를 기준으로 수소 충전소 시장은 승용차 및 상용차 부문으로 나뉩니다. 승용차 부문은 수소 충전소 시장에서 과반수 지분을 획득했으며 예측 기간 동안 상당한 성장률을 보일 것으로 예상됩니다. 전 세계적으로 판매되는 수소차의 약 80%가 승용차입니다. 아시아 태평양 지역에서 약 26,000대의 수소 승용차가 판매되었으며, 이는 전 세계적으로 판매되는 수소 승용차의 약 60%를 차지하며, 북미, 유럽이 그 뒤를 이어 2021년 말까지 3556대의 승용차가 판매되었습니다.

· 개발자를 기준으로 수소 충전소 시장은 민간 및 공공 부문으로 나뉩니다. 공공 부문은 수소 충전소 시장에서 과반수 지분을 획득했으며 예측 기간 동안 상당한 성장률을 보일 것으로 예상됩니다. 연료 전지 차량의 판매량이 배터리 전기 자동차 및 기존 가솔린 차량에 비해 매우 적기 때문에 민간 기업이 수소 충전소를 여는 것은 수익성이 없습니다. 이러한 스테이션의 대부분은 정부의 자금 지원을 받아 저배출 연료를 홍보하고 해당 지역의 제한된 수의 연료 전지 차량에 대한 인프라를 제공하는 것을 목표로 합니다. 한국 및 일본과 같은 국가는 수소 차량을 홍보하기 위해 자국에 수소 연료 스테이션 인프라를 구축하는 데 막대한 투자를 했습니다.

글로벌 수소 충전소 시장에 대한 자세한 분석은 다음을 참조하십시오. – https://univdatos.com/report/hydrogen-fuelling-station-market/

글로벌 수소 충전소 시장 세분화

스테이션 유형별 시장 통찰력

· 고정

· 모바일

압력별 시장 통찰력

· 낮음

· 높음

응용 분야별 시장 통찰력

· 승용차

· 상업용

개발자별 시장 통찰력

· 개인

· 공공

지역별 시장 통찰력

· 북미 및 남미

o 미국

o 캐나다

o 기타 북미 및 남미 지역

· 유럽

o 독일

o 프랑스

o 영국

o 네덜란드

o 기타 유럽 지역

· APAC

o 일본

o 중국

o 대한민국

o 호주

o 기타 APAC 지역

· 기타 세계 지역

주요 회사 프로필

· 에어리퀴드

· ENEOS Corporation

· Iwatani Coporation

· Ballard Power Systems

· FirstElement Fuel, Inc.

· Air Products

· Hydrogenics

· FuelCell Energy

· Linde Engineering

· Nel Hydrogen

콜백 받기

관련 뉴스

뉴스레터 구독하기

이 양식을 제출함으로써, 제 데이터가 위에 표시된 대로 그리고 개인정보 보호정책에 설명된 대로 Univdatos에 의해 처리됨을 이해합니다. *