UnivDatos, 인도 개인 대출 시장, 2033년까지 약 18.70% 성장하여 USD 백만 달러에 이를 것으로 전망

저자: Shalini Bharti, Research Analyst

2025년 6월 8일

보고서의 주요 내용:

공공 부문 은행이 물량 면에서는 우세하지만, 개인 은행과 NBFC는 개인 맞춤형 디지털 상품을 중점적으로 제공하여 시장 점유율을 빠르게 확보하고 있습니다. 급여 생활자가 여전히 주요 차용자이지만, 자영업자와 긱 이코노미 종사자들이 주요 목표 차용자가 되고 있습니다.

Tier I 및 II 도시의 신규 개인 대출 신청의 70% 이상이 디지털 방식으로 처리되며, e-KYC, 실시간 인수, 즉시 지급을 모바일 앱에 통합할 수 있는 AI를 통해 고객 확보를 늘리고 처리 시간을 단축합니다.

BNPL(Buy Now Pay Later) 및 임베디드 대출 모델이 밀레니얼 세대 사이에서 인기를 얻고 있으며, 인도의 BNPL 거래는 급증하여 2026년까지 1조 2천억 INR를 넘어설 것으로 예상되며, FinTech(핀테크) 대출 기관에 새로운 성장 전망을 열어주고 있습니다.

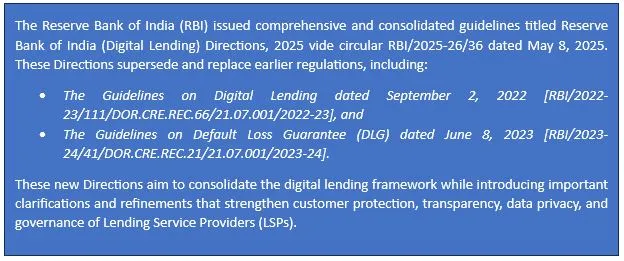

또한, RBI의 금융 포용 추진, 디지털 대출 지침, 신용 평가 기관 생태계 강화 등을 통해 규제 및 신용 생태계가 개선되어 투명성, 차용자 보호, 미래 장기 시장 성장을 위한 지속 가능성 개선을 위한 접근성이 향상되었습니다.

UnivDatos의 새로운 보고서에 따르면, 인도 개인 대출 시장은 예측 기간(2025-2033년) 동안 연평균 성장률 18.70%로 성장하여 2033년에는 USD 백만 달러에 이를 것으로 예상됩니다. 인도에서 빠르게 증가하는 중산층과 소비 지출 증가는 개인 대출에 대한 수요를 견인하고 있으며, 더 많은 사람들이 빠르고 유연한 금융 솔루션을 찾고 있습니다. 대출이 디지털화되고 종이 없는 대출 프로세스가 도입됨에 따라 기술에 능숙한 사용자는 신용에 더 쉽고 빠르게 접근할 수 있게 되었습니다. 또한 Tier II 및 Tier III 도시에서 더 높은 수준의 금융 포용과 더 깊은 모바일 보급으로 인해 대출 기관은 이전에는 서비스를 제공받지 못했던 시장에 서비스를 제공할 수 있습니다. 이러한 요인들은 낮은 이자율과 개선된 신용 인프라와 함께 인도 개인 대출 시장에서 꾸준하고 광범위한 성장을 이끌고 있습니다.

샘플 보고서 액세스(그래프, 차트 및 수치 포함): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

RBI 데이터에 따르면, 총 신용 대비 개인 대출은 2023년 30.6%에서 2024년 2월 32.6%로 증가했습니다. 예를 들어, 2023년에는 주택 담보 대출이 인도 전체 소매 대출의 약 47.2%를 차지했습니다.

인도의 개인 대출 관련 법률 및 규제 지침

RBI의 통합 디지털 대출 프레임워크에 대한 규제 업데이트 – 2025년 5월

보고서에 따르면, 개인 대출의 영향은 북인도 지역에서 높은 것으로 확인되었습니다. 이러한 영향이 느껴진 몇 가지 방법은 다음과 같습니다.

북인도는 예측 기간(2025-2033년) 동안 상당한 연평균 성장률로 성장할 것으로 예상됩니다. 더 많은 사람들이 컴퓨터를 사용할 수 있게 되고 핀테크가 진출함에 따라 개인 대출은 델리-NCR과 자이푸르, 러크나우와 같은 많은 Tier 2 도시의 사람들 사이에서 빠르게 확산되고 있습니다. 점점 더 많은 사람들이 고용되고 사업을 운영하면서 NBFC 및 개인 은행과의 대출 개시가 증가하고 있습니다. 이 지역의 증가는 특별 대출, 더 많은 지점, 신용에 대한 더 많은 인식에서 비롯됩니다.

보고서의 주요 제공 사항

수익별 시장 규모, 추세 및 예측 | 2025~2033년.

시장 역학 – 주요 트렌드, 성장 동력, 제약 요인 및 투자 기회

시장 세분화 – 유형별, 대출 기관 유형별, 대출 목적별, 최종 용도별, 지역/국가별 상세 분석

경쟁 환경 – 주요 주요 공급업체 및 기타 주요 공급업체

콜백 받기

관련 뉴스

뉴스레터 구독하기

이 양식을 제출함으로써, 제 데이터가 위에 표시된 대로 그리고 개인정보 보호정책에 설명된 대로 Univdatos에 의해 처리됨을 이해합니다. *