해양 엔진 시장은 2027년에 180억 달러 이상의 시장 가치를 초과할 것으로 예상되며 예측 기간(2021-2027) 동안 3.8%의 연평균 복합 성장률(CAGR)로 성장할 것으로 예상됩니다. 국제 무역의 지속적인 성장, 안전을 목적으로 한 스마트 해양 엔진의 채택, 전반적인 해양 관광의 성장이 시장 성장을 주도하는 주요 요인입니다.

2020년에 국제해사기구(IMO)는 선박 연료의 황 함량에 대한 제한을 설정했습니다. 따라서 고유황 연료유(HSFO)에 대한 수요는 2020년에 급격히 감소할 것으로 예상되는 반면, 해양 가스 오일(MGO)에 대한 수요는 2020 회계연도에 하루 198만 배럴로 증가할 것으로 예상되며 예측 기간 동안 해양 부문에서 연료 수요를 지배할 것으로 예상됩니다. 2019년 전 세계 상업용 선박 함대는 4.1% 증가하여 2014년 이후 가장 높은 성장률을 기록했지만 2004-2012년 기간 동안 낮은 성장을 보였습니다. UNCTAD는 국제 해상 무역량이 2020년에 4.1% 감소할 것으로 예상합니다. 전 세계 무역량은 2019년에 0.5% 증가하여 2018년의 2.8%에서 감소했으며 2019년에는 110억 8천만 톤에 도달했습니다.

글로벌 해양 엔진 시장에 대한 자세한 분석은 다음을 참조하십시오. – https://univdatos.com/report/marine-engine-market/

Covid-19 팬데믹으로 인해 전 세계 인구 이동 제한과 전 세계 무역 물류 중단으로 인해 2020년 전 세계 운송 연료 소비가 2019년 가치에 비해 8.5% 감소했습니다. 지속적인 경기 침체, 생산 시설 폐쇄 및 봉쇄로 인해 상업용 선박에 대한 수요가 감소하고 있습니다. 또한 유람선 취소와 상업용 선박에 대한 국제 무역 투자의 둔화도 해양 엔진에 대한 수요에 영향을 미칠 것으로 예상됩니다.

업계에 미치는 Covid-19 영향에 대한 자세한 분석은 다음을 참조하십시오. – https://univdatos.com/report/marine-engine-market/

- 동력 범위에 따라 글로벌 해양 엔진 시장은 >1000 HP, 1001-5000 HP, 5001-10000 HP, 10001-20000 HP 및 20000 HP 이상으로 나뉩니다. 현재 5001-10000 HP 사이의 동력 범위를 가진 엔진이 시장을 지배하고 있습니다.

- 유형에 따라 시장은 2행정 및 4행정 해양 엔진으로 나뉩니다. 2020년에는 2행정 엔진 부문이 시장을 지배했습니다. 2020년 초, 전 세계 총 함대는 총 톤수 100톤 이상의 상업용 선박 98,140척으로 총 20억 6천만 톤의 용량에 해당합니다.

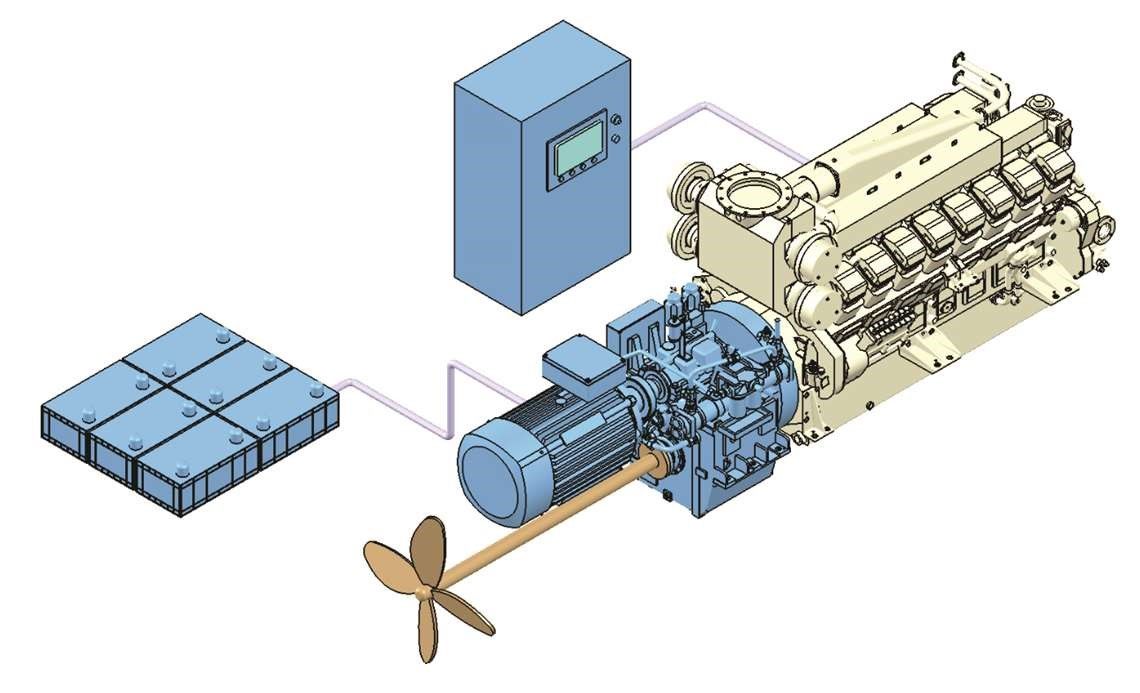

- 엔진에 따라 시장은 추진 엔진과 보조 엔진으로 나뉩니다. 현재 추진 엔진 부문이 시장을 지배하고 있습니다.

- 선박 유형에 따라 시장은 상업용 선박, 해양 지원 선박, 기타로 분류됩니다. 2020년에는 상업용 선박 부문이 시장을 지배했으며 예측 기간 내내 지배력을 유지할 것으로 예상됩니다.

- 연료에 따라 보고서는 시장을 중유, 중간 연료유, 선박용 디젤유, 선박용 가스 오일, 기타로 분류합니다. 현재 중유 부문이 시장을 지배하고 있으며 분석 기간 내내 지배력을 유지할 것으로 예상됩니다.

보고서 샘플 요청은 다음을 참조하십시오. – https://univdatos.com/get-a-free-sample-form-php/?product_id=8710

시장 채택에 대한 더 나은 이해를 위해 보고서는 북미(미국, 캐나다, 북미 나머지 지역), 유럽(독일, 영국, 프랑스, 스페인, 유럽 나머지 지역), 아시아 태평양(중국, 일본, 인도, 한국, APAC 나머지 지역) 및 세계 나머지 지역을 포함한 주요 지역 및 국가에 대한 자세한 분석을 제공합니다. 2020년에는 아시아 태평양이 시장을 지배했습니다. 현재 아시아 태평양이 시장을 지배하고 있습니다. 중국, 일본, 한국, 인도, 호주 등과 같은 국가가 있는 아시아 태평양은 예측 기간 동안 해양 엔진 시장을 지배할 것으로 예상됩니다. 중국, 일본, 한국은 해양 엔진의 주요 제조 허브로 간주되어 제조업체에게 충분한 성장 기회를 제공합니다. 보고서에 소개된 주요 회사로는 Cummins, Hyundai Heavy Industries, Caterpillar, MAN SE, Mitsubishi Heavy Industries, Volvo Penta, Rolls-Royce, Wartsila, GE Transportation, Deutz AG가 있습니다.

글로벌 해양 엔진 시장 세분화

동력 범위별 시장 통찰력

- >1000 마력

- 1001-5000 마력

- 5001-10000 마력

- 10001-20000 마력

- 20000 마력 이상

유형별 시장 통찰력

- 2행정

- 4행정

엔진별 시장 통찰력

- 추진 엔진

- 보조 엔진

선박별 시장 통찰력

- 상업용 선박

- 해양 지원 선박

- 기타

연료별 시장 통찰력

- 중유

- 중간 연료유

- 선박용 디젤유

- 선박용 가스 오일

- 기타

지역별 시장 통찰력

- 북미 해양 엔진 시장

- 미국

- 캐나다

- 북미 나머지 지역

- 유럽 해양 엔진 시장

- 독일

- 영국

- 프랑스

- 스페인

- 유럽 나머지 지역

- 아시아 태평양 해양 엔진 시장

- 중국

- 일본

- 인도

- 한국

- 아시아 태평양 나머지 지역

- 세계 나머지 지역 해양 엔진 시장

주요 회사 프로필

- Cummins

- Hyundai Heavy Industries

- Caterpillar

- MAN SE

- Mitsubishi Heavy Industries

- Volvo Penta

- Rolls-Royce

- Wartsila

- GE Transportation

- Deutz AG

콜백 받기

관련 뉴스

뉴스레터 구독하기

이 양식을 제출함으로써, 제 데이터가 위에 표시된 대로 그리고 개인정보 보호정책에 설명된 대로 Univdatos에 의해 처리됨을 이해합니다. *