Rynek Smart TV w Indiach: Aktualna Analiza i Prognoza (2025-2033)

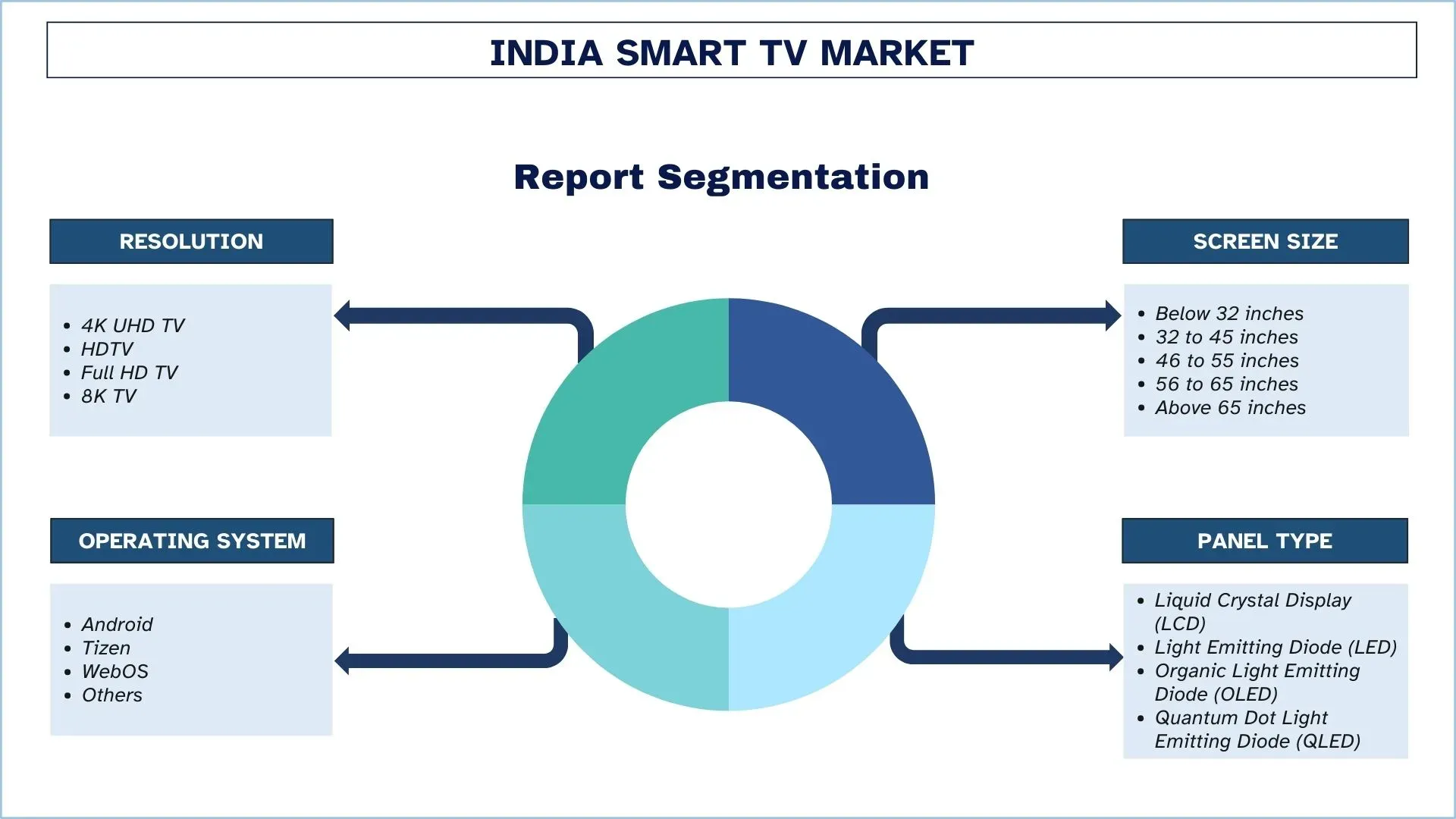

Nacisk na Rozdzielczość (Telewizor 4K UHD, Telewizor HD, Telewizor Full HD, Telewizor 8K); Wielkość Ekranu (Poniżej 32 Cali, Od 32 do 45 Cali, Od 46 do 55 Cali, Od 56 do 65 Cali, Powyżej 65 Cali); Typ Ekranu (Płaski, Zakrzywiony); System Operacyjny (Android, Tizen, WebOS i Inne); Typ Matrycy (Wyświetlacz Ciekłokrystaliczny (LCD), Dioda Emitująca Światło (LED), Organiczna Dioda Elektroluminescencyjna (OLED), Dioda Elektroluminescencyjna z Kropką Kwantową (QLED)), Kanał Dystrybucji (Offline, Online), Użytkownicy Końcowi (Mieszkaniowi, Komercyjni); oraz Region/Stany

Wielkość i prognoza rynku Smart TV w Indiach

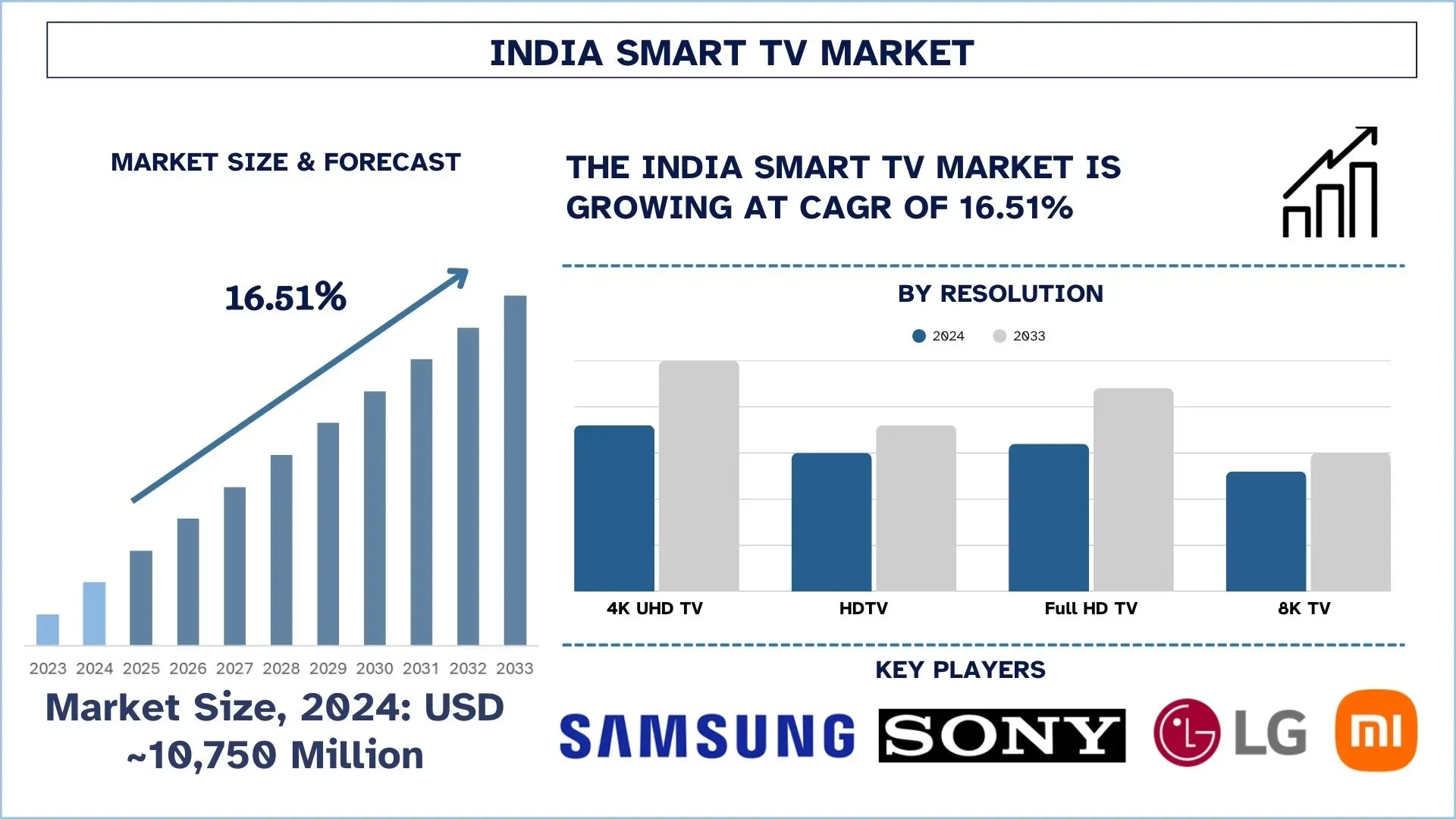

Wartość rynku Smart TV w Indiach wyniosła w 2024 r. około 10 750 mln USD i oczekuje się, że w okresie prognozy (2025-2033F) wzrośnie do solidnego CAGR wynoszącego około 16,51% ze względu na szybki rozwój platform OTT oferujących treści regionalne i lokalne.

Analiza rynku Smart TV w Indiach

Smart TV to zazwyczaj zaawansowane odbiorniki telewizyjne, które są wyposażone w możliwości obliczeniowe, a także inne interfejsy dla usług internetowych i aplikacji multimedialnych, a także aktualizacje treści na żywo. Oferują funkcje takie jak wideo na żądanie, udostępnianie ekranu, sterowanie głosowe i kompatybilność z systemami inteligentnego domu, które poprawiają ogólne wrażenia użytkownika w inteligentnym interfejsie, co sprawia, że normalne oglądanie jest angażujące i interaktywne.

W Indiach adopcja Smart TV jest napędzana przez lokalną produkcję produktów, korzystne ceny i pakiety ofert OTT od niektórych głównych marek, takich jak Xiaomi, Samsung i LG. To skłoniło marki do włączenia systemów operacyjnych Android do swoich telewizorów, włączenia aktywacji głosowej na pilotach i często zapewniania subskrypcji usług streamingowych. Ponadto strategiczne partnerstwa z firmami i korzystne zachęty rządowe w ramach programu PLI okazały się skuteczne w kontekście skalowalności. Co więcej, firmy starają się oferować nową generację rozmiarów ekranów i mają lepsze technologie, takie jak QLED lub OLED, które odpowiadają wymaganiom potencjalnych konsumentów, szczególnie w miastach poziomu II i III. 7 maja 2025 r. Samsung, największa marka elektroniki użytkowej w Indiach, ogłosiła wprowadzenie na rynek swoich ultra-premium modeli Neo QLED 8K, Neo QLED 4K, OLED, QLED TV z 2025 r. oraz serii The Frame, wprowadzając rewolucyjną technologię Samsung Vision AI dla indyjskich konsumentów.

Trendy na rynku Smart TV w Indiach

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku Smart TV w Indiach, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Postęp technologiczny, taki jak sterowanie głosowe, sztuczna inteligencja i integracja inteligentnego interfejsu użytkownika

Obszary, które pojawiają się na rynku Smart TV w Indiach, to szybkie wdrażanie technologii, takich jak sterowanie głosowe, sztuczna inteligencja i inteligentny interfejs użytkownika (UI). Ponadto rosnący popyt konsumentów na bardziej bezobsługową obsługę za pomocą głosu za pośrednictwem Alexa i Asystenta Google. Ponadto rekomendacje oparte na sztucznej inteligencji i przyjazne dla użytkownika interfejsy poprawiają wyszukiwanie treści i interakcje z użytkownikami. Dlatego trend ten prowadzi marki do tworzenia i wyróżniania się na konkurencyjnym rynku opartym na doświadczeniach. 11 grudnia 2024 r. firma Glance wprowadziła Glance TV, pionierską funkcję, która przekształca bezczynne, otaczające ekrany telewizorów w dynamiczne, oparte na sztucznej inteligencji inteligentne powierzchnie, ustanawiając nowy punkt odniesienia w branży Connected TV (CTV). Platforma zostanie uruchomiona w Indiach z Airtel jako pierwszym partnerem, umożliwiając klientom korzystanie z Glance TV za pośrednictwem urządzeń Airtel Xstream opartych na systemie Android TV OS.

Segmentacja branży Smart TV

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie raportu dotyczącego rynku Smart TV w Indiach, wraz z prognozami na poziomie regionalnym i stanowym na lata 2025-2033.

Rynek Smart TV z telewizorami 4K UHD miał dominujący udział w rynku Smart TV w 2024 roku.

Na podstawie rozdzielczości rynek jest podzielony na telewizory 4K UHD, telewizory HD, telewizory Full HD i telewizory 8K. Wśród nich rynek telewizorów 4K UHD miał dominujący udział w rynku w 2024 roku. W Indiach wzrasta popyt na telewizory 4K UHD ze względu na wzrost pragnienia lepszej jakości obrazu podczas przesyłania strumieniowego treści na platformach OTT i grania. Jednak dzięki Xiaomi i TCL na przykład marki umożliwiają klientom z segmentu średniego rynku korzystanie z opcji premium. Ta zmiana zmusza teraz firmy do produkcji dużych ilości i opracowywania nowych technologii stosowanych w wyświetlaczach. Na przykład 8 maja 2025 r. firma Xiaomi wprowadziła w Indiach serię QLED TV FX Pro i 4K TV FX, oferując połączenie zaawansowanej technologii audio-wizualnej i inteligentnych funkcji. Dostępne w rozmiarach 43 i 55 cali, te telewizory obsługują HDR10+ i są wyposażone w 30W głośniki Dolby Atmos.

Oczekuje się, że rynek Smart TV z diodami elektroluminescencyjnymi z kropkami kwantowymi (QLED) będzie rósł ze znacznym CAGR w okresie prognozy (2025-2033) na rynku Smart TV.

Na podstawie rodzaju panelu rynek jest podzielony na wyświetlacze ciekłokrystaliczne (LCD), diody elektroluminescencyjne (LED), organiczne diody elektroluminescencyjne (OLED) i diody elektroluminescencyjne z kropkami kwantowymi (QLED). Wśród nich oczekuje się, że rynek Smart TV QLED będzie rósł ze znacznym CAGR w okresie prognozy (2025-2033). Technologia QLED zwiększa jasność i dokładność kolorów dla konsumentów przechodzących ze standardowych telewizorów LED. QLED nadal cieszy się popularnością wśród konsumentów w miastach metropolitalnych i pierwszego rzędu, ponieważ wyższa jakość obrazu jest ważna w przypadku treści o wysokiej rozdzielczości. Pomaga to marce budować większe portfolio QLED w Indiach. Na przykład 10 czerwca 2024 r. firma Samsung, największa marka elektroniki użytkowej w Indiach, wprowadziła na rynek serię telewizorów 2024 QLED 4K w cenie początkowej 65 990 INR w Indiach. Linia telewizorów 2024 QLED 4K jest wyposażona w mnóstwo funkcji premium. Telewizor 2024 QLED 4K będzie dostępny w trzech rozmiarach – 55”, 65” i 75”. Jest dostępny na platformach internetowych, w tym Samsung.com i Amazon.in.

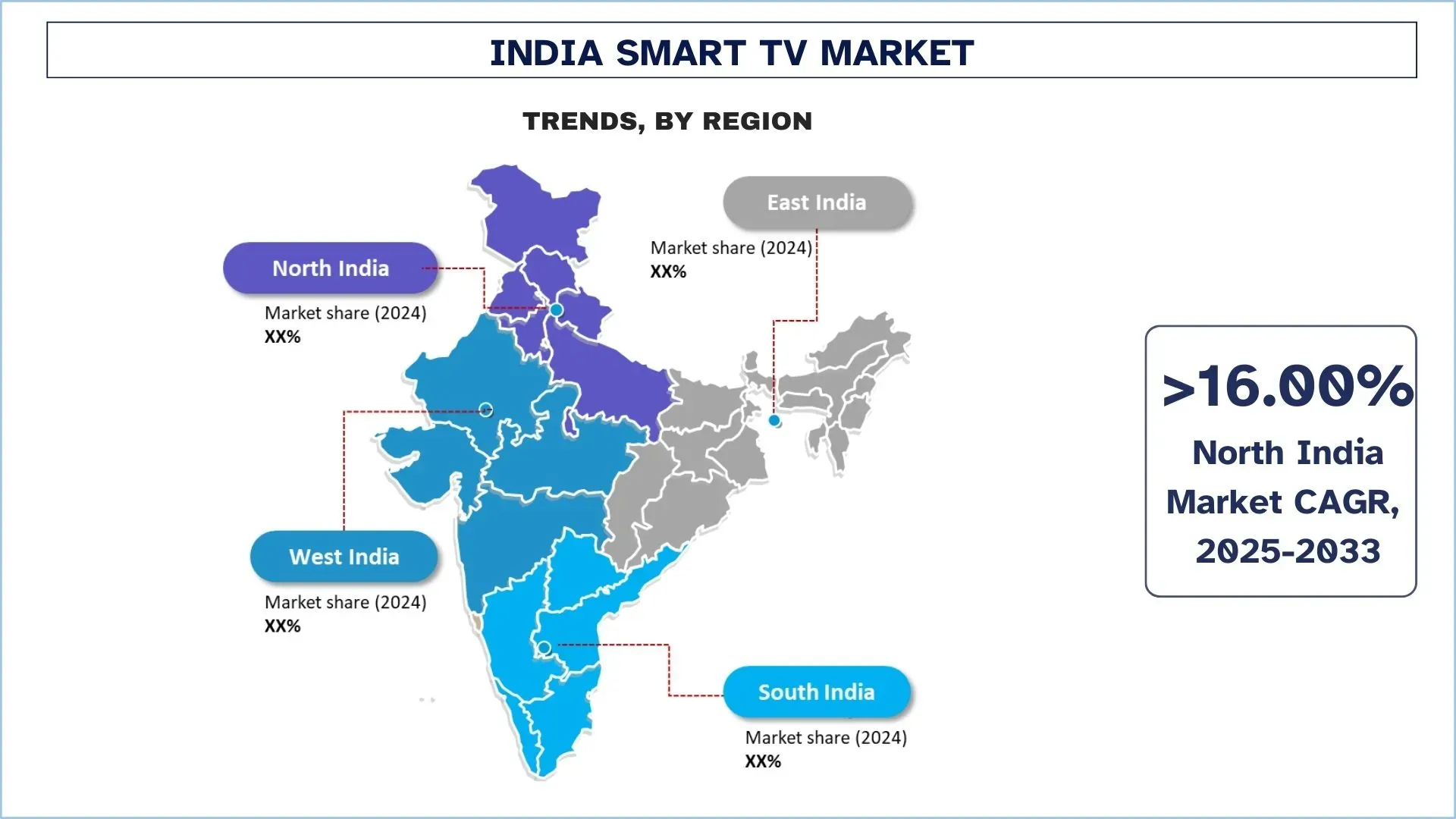

Północne Indie będą rozwijać rynek Smart TV w okresie prognozy.

Region północny jest bardziej responsywny na Smart TV, ponieważ Delhi, Uttar Pradesh, Pendżab, Haryana i kilka innych obejmują dużą liczbę osób, szczególnie na obszarach miejskich i półmiejskich. Wzrost przypisuje się czynnikom takim jak wzrost dochodów do dyspozycji, wzrost populacji osób o średnich dochodach oraz przejście konsumentów z tradycyjnych usług nadawczych na usługi OTT. Rynki metropolitalne wyprzedzają w gotowości konsumentów, zwłaszcza Delhi NCR, podczas gdy miasta drugiego poziomu szybko rozwijają się ze względu na lepszy dostęp do szerokopasmowego Internetu i niższe ceny od marek. Dostęp do handlu elektronicznego i dostępność treści na poziomie lokalnym również zwiększają potencjał wzrostu regionu.

Konkurencja w branży Smart TV

Rynek Smart TV w Indiach jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze firmy Smart TV w Indiach

Niektórzy z głównych graczy na rynku to Samsung Electronics Co., Ltd., Sony India Private Limited (Sony Group Corporation), LG Electronics India Limited, Xiaomi, OnePlus Technology India Pvt. Ltd. (OnePlus), realme, Haier Group, TCL, Vu Televisions, ThomsonHomes (Super Plastronics Pvt. Ltd.).

Najnowsze wydarzenia na rynku Smart TV w Indiach

27 marca 2025 r. firma Videotex, wiodąca marka telewizorów ODM i OEM „Made-in-India”, pierwsza indyjska firma, która wprowadziła Smart TV 4K QD Mini LED, oferujące rozdzielczość ultra-high-definition 3840×2160 i ustanawiające nowy punkt odniesienia w segmencie telewizorów premium.

18 lutego 2025 r. firma Reliance Jio wprowadziła JioTele OS, nowy system operacyjny przeznaczony dla Smart TV. Platforma będzie obsługiwać rekomendacje treści oparte na sztucznej inteligencji, dostęp do treści regionalnych i globalnych oraz wydajność 4K.

21 maja 2024 r. firma Sony India wprowadziła swoją najnowszą innowację, serię BRAVIA 2, wyposażoną w technologię wyświetlania LED 4K Ultra HD, mającą na celu podniesienie jakości rozrywki dla osób, które chcą dokonać aktualizacji. Zintegrowany z Google TV użytkownicy mogą bez wysiłku uzyskiwać dostęp do szerokiej gamy aplikacji, usług streamingowych i kanałów telewizji na żywo, spersonalizowanych zgodnie z ich preferencjami.

Raport dotyczący rynku Smart TV w Indiach – zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 16,51% |

Wielkość rynku w 2024 r. | ~10 750 mln USD |

Analiza regionalna | Północne Indie, Południowe Indie, Wschodnie Indie i Zachodnie Indie |

Region o największym wkładzie | Oczekuje się, że Północne Indie będą rosły w najwyższym CAGR w prognozowanym okresie. |

Profilowane firmy | Samsung Electronics Co., Ltd., Sony India Private Limited (Sony Group Corporation), LG Electronics India Limited, Xiaomi, OnePlus Technology India Pvt. Ltd. (OnePlus), realme, Haier Group, TCL, Vu Televisions, ThomsonHomes (Super Plastronics Pvt. Ltd.). |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; szacowanie i prognozowanie przychodów; analiza segmentacji; analiza popytu i podaży; konkurencja; profilowanie firm |

Omawiane segmenty | Według rozdzielczości, według rozmiaru ekranu, według rodzaju ekranu, według systemu operacyjnego, według rodzaju panelu, według kanału dystrybucji, według użytkownika końcowego, według regionu/kraju |

Powody, dla których warto kupić raport dotyczący rynku Smart TV w Indiach:

Badanie obejmuje analizę wielkości rynku i prognoz potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport w skrócie przedstawia ogólne wyniki branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, koncentrując się przede wszystkim na kluczowych finansach przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Rynek Smart TV w Indiach można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Ponadto UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badawcza dla analizy indyjskiego rynku Smart TV (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek indyjskiego rynku Smart TV, aby ocenić jego zastosowanie w głównych regionach Indii. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe, bezpośrednie wywiady z ekspertami branżowymi w całym łańcuchu wartości Smart TV. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy zarówno podejście odgórne, jak i oddolne do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu indyjskiego rynku Smart TV. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rozdzielczość, rozmiar ekranu, typ ekranu, system operacyjny, typ panelu, kanał dystrybucji, użytkownika końcowego i regiony w obrębie indyjskiego rynku Smart TV.

Główny Cel Badania Indyjskiego Rynku Smart TV

Badanie identyfikuje obecne i przyszłe trendy na indyjskim rynku Smart TV, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości indyjskiego rynku Smart TV i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku Smart TV: Segmenty w badaniu obejmują obszary rozdzielczości, rozmiaru ekranu, typu ekranu, systemu operacyjnego, typu panelu, kanału dystrybucji, użytkownika końcowego i regionów.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży Smart TV.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Północne Indie, Południowe Indie, Wschodnie Indie i Zachodnie Indie.

- Profile Firm i Strategie Rozwoju: Profile firm z rynku Smart TV i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku Smart TV w Indiach?

Wartość indyjskiego rynku Smart TV szacowano na około 10 750 milionów USD w 2024 roku i oczekuje się, że w okresie prognozowania (2025-2033) będzie rósł w tempie CAGR wynoszącym 16,51%. Ten szybki wzrost jest napędzany przez rosnącą penetrację Internetu, wzrost dochodów rozporządzalnych, rozszerzającą się demografię klasy średniej i rosnący popyt na treści OTT.

P2: Który segment ma największy udział w indyjskim rynku Smart TV pod względem rozdzielczości?

Telewizory 4K UHD stanowią największy udział w indyjskim rynku Smart TV pod względem rozdzielczości. Powszechne przyjęcie przypisuje się ich przystępnej cenie, lepszym wrażeniom wizualnym i rosnącej dostępności w modelach średniej i wyższej klasy. Preferencje konsumentów dotyczące wciągających treści oraz rozwój platform streamingowych 4K dodatkowo napędza popyt na te telewizory, szczególnie w gospodarstwach domowych w miastach.

Pytanie 3: Jakie czynniki napędzają wzrost indyjskiego rynku Smart TV?

Kluczowe czynniki napędzające indyjski rynek Smart TV to wzrost konsumpcji treści cyfrowych, przystępny cenowo szybki internet, zwiększona integracja smartfonów i inteligentnych urządzeń oraz rosnący wpływ kanałów e-commerce. Inicjatywy rządowe wspierające lokalną produkcję, zmieniający się styl życia konsumentów oraz postęp technologiczny, taki jak sterowanie głosowe, integracja AI i dublowanie ekranu, również przyczyniają się do ekspansji rynku.

P4: Jakie są wschodzące technologie i trendy na indyjskim rynku Smart TV?

Wśród nowych trendów można wymienić wdrażanie wyświetlaczy OLED i QLED, integrację asystentów głosowych opartych na sztucznej inteligencji, kompatybilność z inteligentnym domem oraz inteligentne interfejsy oparte na systemach Android i WebOS. Ponadto coraz większą popularność zyskują funkcje takie jak screen casting, spersonalizowane rekomendacje treści i funkcje gier o niskim opóźnieniu.

P5: Jakie są kluczowe wyzwania na indyjskim rynku Smart TV?

Główne wyzwania to wrażliwość cenowa wśród konsumentów wiejskich i półmiejskich, ograniczony serwis posprzedażowy na odległych obszarach oraz intensywna konkurencja ze strony globalnych i krajowych marek. Ponadto, częste aktualizacje technologiczne i krótkie cykle życia produktów mogą zwiększać koszty badań i rozwoju (B+R). Bariery regulacyjne i zależność od importowanych komponentów mogą również wpływać na ceny i stabilność łańcucha dostaw.

P6: Który region dominuje na indyjskim rynku Smart TV?

Południowe Indie dominują obecnie na indyjskim rynku Smart TV. Region ten charakteryzuje się wyższą penetracją cyfrową, populacją świadomą technologii i wczesnym wdrażaniem inteligentnych technologii domowych. Stany takie jak Tamil Nadu, Karnataka i Kerala wnoszą znaczący wkład dzięki silnym sieciom detalicznym, rosnącym poziomom dochodów w miastach i preferowaniu wysokiej jakości elektroniki użytkowej.

P7: Kim są kluczowi gracze na rynku Smart TV w Indiach?

Do wiodących firm w branży Smart TV w Indiach należą:

• Samsung Electronics Co., Ltd.

• Sony India Private Limited (Sony Group Corporation)

• LG Electronics India Limited

• Xiaomi

• OnePlus Technology India Pvt. Ltd. (OnePlus)

• realme

• Haier Group

• TCL

• Vu Televisions

• ThomsonHomes (Super Plastronics Pvt. Ltd.)

P8: Jakie są najbardziej dochodowe kanały dystrybucji na indyjskim rynku Smart TV?

Najszybszy wzrost na indyjskim rynku Smart TV odnotowują internetowe kanały dystrybucji, napędzane agresywnymi promocjami e-commerce, modelami D2C marek i rosnącą penetracją cyfrową. Niemniej jednak kanały offline nadal generują znaczne przychody ze względu na silną obecność w miastach drugiego i trzeciego rzędu, gdzie klienci preferują osobiste prezentacje i wsparcie posprzedażowe. Dla firm przyjęcie strategii omnichannel oferuje najbardziej dochodową ścieżkę rozwoju.

P9: Jaką rolę odgrywa polityka rządowa na indyjskim rynku Smart TV?

Inicjatywy rządowe, takie jak program Production Linked Incentive (PLI) dla produkcji elektroniki oraz podwyższone cła importowe na zmontowane towary, zachęcają do lokalnej produkcji inteligentnych telewizorów. Te strategie ograniczają zależność od importu, zwiększają konkurencyjność cenową i oferują globalnym graczom strategiczne możliwości założenia lub zwiększenia skali produkcji w Indiach.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek produktów do kąpieli i pod prysznic na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według typu produktu (mydła do kąpieli, żele pod prysznic, dodatki do kąpieli i inne), według formy produktu (stałe, żele i galaretki, płynne i inne), według użytkowników końcowych (mężczyźni i kobiety), według kanału dystrybucji (sklepy internetowe i sklepy stacjonarne), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

Rynek usług domowych na żądanie online w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Platformę (Aplikacja Mobilna, Portal Internetowy); Rodzaj Usługi (Sprzątanie Domu, Naprawa i Konserwacja, Uroda i Wellness, Dezynsekcja i Deratyzacja, Pranie i Czyszczenie Chemiczne, Przeprowadzki, Inne); Użytkownik Końcowy (Użytkownicy Indywidualni, Użytkownicy Komercyjni); i Kraj.

Rynek olejku eterycznego z szałwii: aktualna analiza i prognoza (2025-2033)

Nacisk na Źródło (Organiczne i Nieorganiczne); Zastosowanie (Aromaterapia, Kosmetyki i Higiena Osobista, Farmaceutyki, Żywność i Napoje oraz Inne); Kanał Dystrybucji (Online i Offline); oraz Region/Kraj

Rynek żwirków dla kotów w regionie Bliskiego Wschodu i Afryki: Analiza bieżąca i prognoza (2025-2033)

Podział ze względu na rodzaj produktu (zbrylający i konwencjonalny), ze względu na surowiec (glina, krzemionka, drewno/bambus/trociny, papier, soja, kukurydza/ziarno i inne), ze względu na kanał dystrybucji (offline (supermarkety/hipermarkety, sklepy specjalistyczne, sklepy convenience i inne) i online), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki).