Rynek lizyny: Aktualna analiza i prognoza (2025-2033)

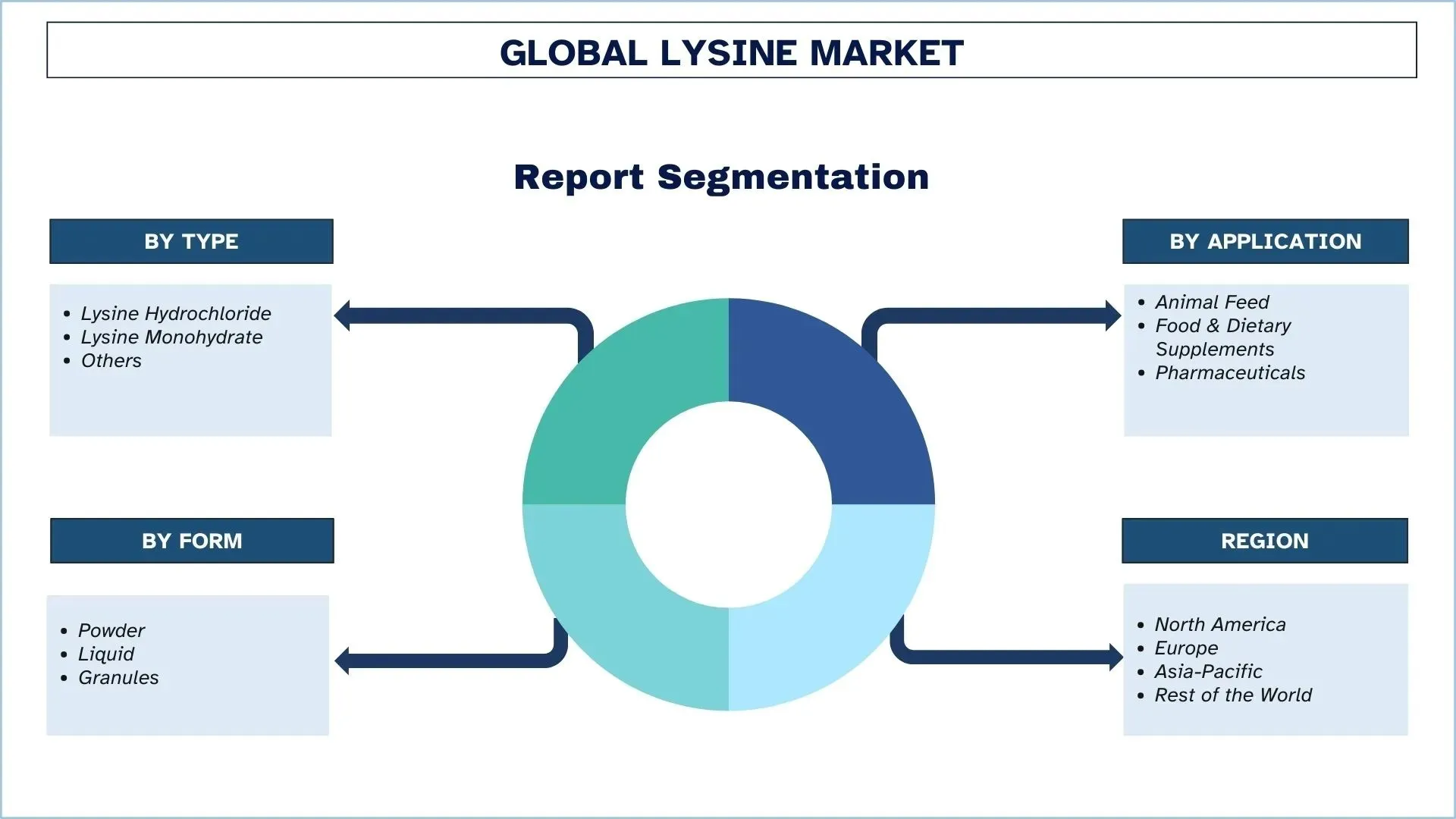

Podział na Typ (Chlorowodorek Lizyny, Monohydrat Lizyny, Inne); na Zastosowanie (Pasze dla zwierząt, Żywność i Suplementy diety, Farmaceutyki); na Formę (Proszek, Płyn, Granulat); oraz Region/Kraj

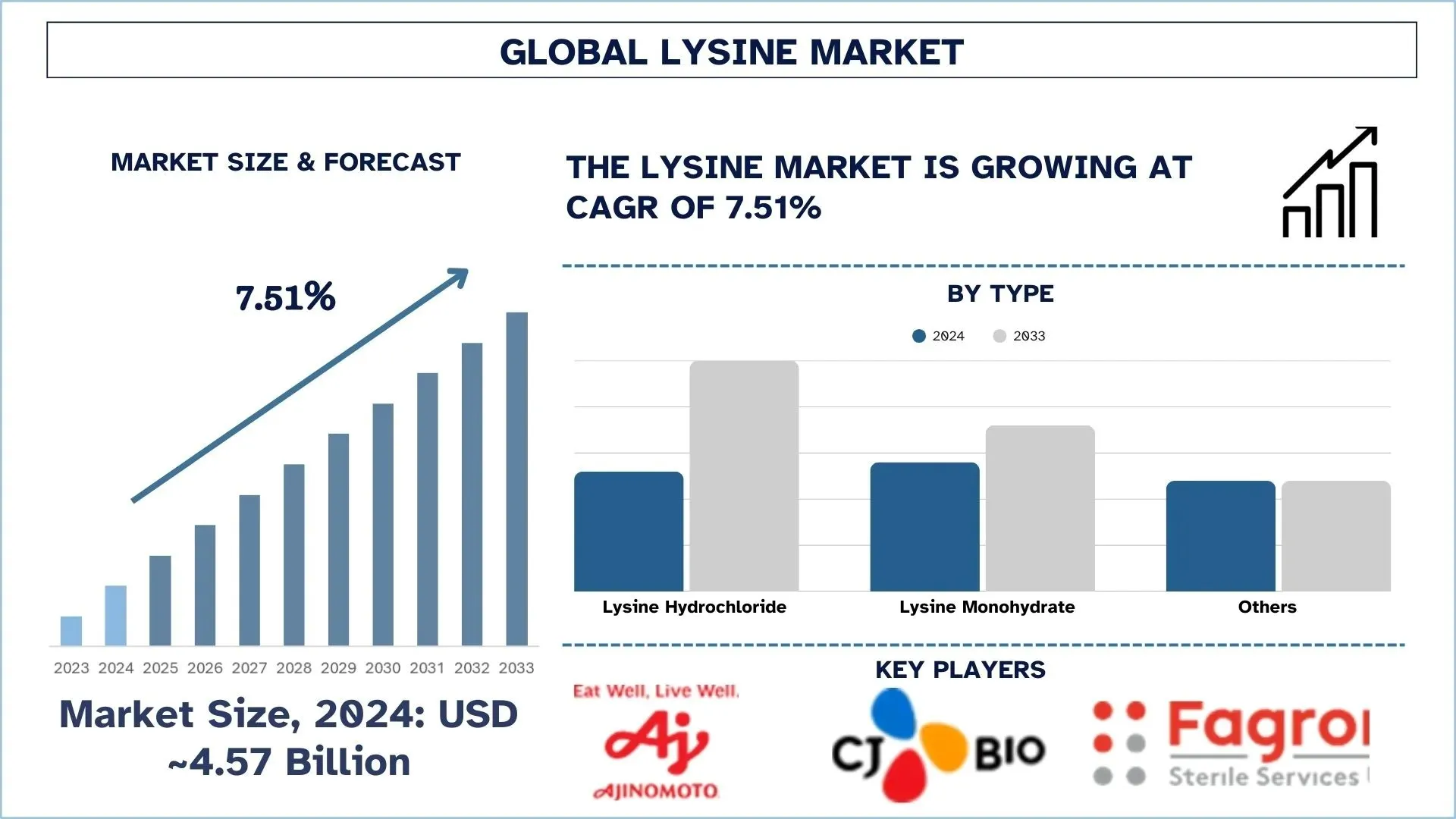

Wielkość rynku lizyny i prognoza

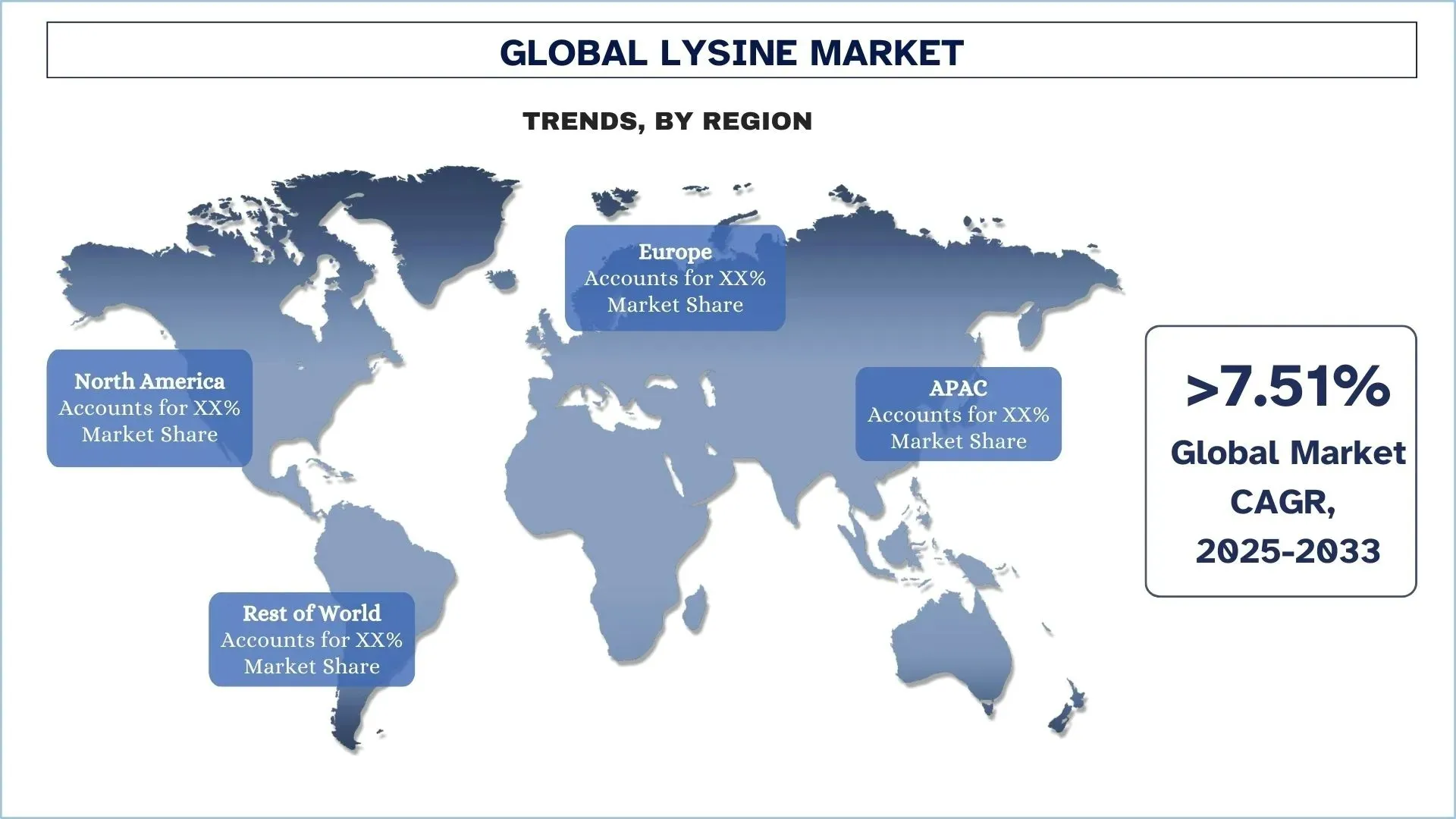

Wartość rynku lizyny w 2024 r. wyniosła 4,57 mld USD i oczekuje się, że w okresie prognozy (2025–2033F) wzrośnie do wysokiego rocznego wskaźnika wzrostu (CAGR) na poziomie 7,51% ze względu na rosnący popyt na białko zwierzęce, rozwój przemysłu pasz dla zwierząt i opłacalność w porównaniu z innymi źródłami białka.

Analiza rynku lizyny

Lizyna jest niezbędnym aminokwasem, który jest bardzo ważny dla syntezy białek, wzrostu i ogólnego stanu zdrowia. Ma zasadnicze znaczenie dla produkcji kolagenu, enzymów i hormonów i jest powszechnie stosowany w paszach dla zwierząt (szczególnie dla drobiu i trzody chlewnej) oraz w suplementach diety dla ludzi. Globalny rynek lizyny odnotowuje szybki wzrost ze względu na wzrost produkcji zwierzęcej, rosnący popyt na diety wysokobiałkowe oraz rosnącą świadomość konsumentów na temat znaczenia aminokwasów w odżywianiu. Kluczowe czynniki wzrostu obejmują rozwój przemysłu pasz dla zwierząt, szczególnie w regionach rozwijających się, gdzie gwałtownie rośnie popyt na drób i wieprzowinę. Ponadto trwały wzrost popularności diet roślinnych i postęp technologiczny w zakresie wydajności produkcji również sprawiają, że lizyna jest bardziej opłacalna, co umożliwia szerszą penetrację rynku i napędza jego ekspansję na całym świecie.

Trendy na rynku lizyny

W tej części omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku lizyny, zidentyfikowane przez naszych ekspertów ds. badań.

Przejście w kierunku produkcji roślinnej i opartej na fermentacji

Zmiana paradygmatu producentów w kierunku metod produkcji roślinnej i opartej na fermentacji zwiększyła globalny popyt na lizynę. Lizyna jest ważnym aminokwasem, który jest stosowany w paszach i odżywianiu zwierząt i historycznie był wytwarzany metodami syntetycznymi. Jednak rosnące obawy dotyczące środowiska, takie jak efekt cieplarniany i globalne ocieplenie, dodatkowo skłaniają branżę do innowacji i poszukiwania bardziej zrównoważonych opcji. Produkcja lizyny na bazie roślin jest bardziej przyjazna dla środowiska, a metody te są zgodne z rosnącymi preferencjami konsumentów dotyczącymi składników pochodzenia roślinnego i pozyskiwanych w sposób etyczny, szczególnie w paszach dla zwierząt i produktach spożywczych. Ponadto postęp biotechnologiczny również zwiększył wydajność i opłacalność fermentacji, czyniąc ją jakościowo lepszą. Ta modyfikacja jest również wspierana przez presję regulacyjną na czystsze procesy produkcyjne i szerszy ruch w kierunku ograniczenia zależności od produktów pochodzenia zwierzęcego. Wraz ze wzrostem zapotrzebowania na zrównoważone rozwiązania roślinne producenci lizyny wdrażają te innowacyjne metody produkcji, aby spełnić oczekiwania konsumentów.

Segmentacja branży lizyny

W tej części przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku lizyny, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Kategoria produktów lizyny chlorowodorku dominuje na rynku lizyny.

Ze względu na rodzaj rynek jest podzielony na lizynę chlorowodorek, lizynę monohydrat i inne. Rynek lizyny chlorowodorku zdominował rynek w 2024 r. Segment lizyny chlorowodorku szybko rośnie na rynku lizyny ze względu na wysoką czystość, doskonałą biodostępność i skuteczność w żywieniu zwierząt. Jest to najczęściej stosowana forma lizyny, która jest używana do karmienia świń i drobiu, pomagając w ten sposób poprawić tempo wzrostu i wydajność. Są one preferowane głównie przez hodowców drobiu, producentów pasz i rolników ze względu na wygodę obsługi, przechowywania i mieszania z innymi składnikami paszy. Wraz z rosnącym globalnym popytem na mięso, szczególnie w regionach rozwijających się, rośnie zapotrzebowanie na skuteczne dodatki, takie jak lizyna chlorowodorek. Jego ogromne korzyści i stała jakość sprawiły, że jest to kluczowy wybór w nowoczesnej hodowli zwierząt.

Produkt paszowy dominuje na rynku lizyny.

Ze względu na zastosowanie rynek jest podzielony na pasze dla zwierząt, żywność i suplementy diety oraz farmaceutyki. Segment pasz dla zwierząt odnotowuje wzmocniony wzrost na rynku lizyny, głównie ze względu na rosnący globalny popyt na mięso, nabiał i produkty drobiowe. Wraz z rosnącą populacją hodowla zwierząt stała się bardziej intensywna. Aby sprostać temu rosnącemu zapotrzebowaniu, istnieje większa potrzeba wydajnej, wysokiej jakości żywności, która promuje szybszy wzrost i lepszy stan zdrowia zwierząt. Lizyna nie może być wytwarzana samodzielnie w organizmie zwierzęcia, dlatego jest dodawana do paszy w celu poprawy syntezy białek i tempa wzrostu. Ponadto może działać jako substytut białka, ponieważ jej stosowanie może pomóc zmniejszyć ilość drogich źródeł białka, takich jak śruta sojowa, dzięki czemu pasza jest bardziej opłacalna. To sprawia, że lizyna jest niezbędna w nowoczesnym żywieniu zwierząt.

Ameryka Północna będzie miała dominujący udział w rynku lizyny w 2024 r.

W 2024 r. Ameryka Północna posiadała znaczący udział w globalnym rynku lizyny ze względu na niezliczone czynniki. Ameryka Północna ma wysoko rozwinięty i uprzemysłowiony przemysł hodowli zwierząt i drobiu. Stany Zjednoczone i Kanada mają jedne z najwyższych wskaźników spożycia mięsa na mieszkańca na świecie, co napędza stały popyt na wysokiej jakości paszę dla zwierząt. Lizyna pomaga poprawić wydajność paszy, poprawiając wzrost zwierząt i zmniejszając ogólne koszty paszy. To uczyniło go niezbędnym składnikiem w komercyjnych programach żywienia zwierząt. Ponadto północnoamerykańscy producenci korzystają z korzyści skali, obfitości czynników produkcji, zaawansowanej infrastruktury produkcji pasz oraz obecności kilku globalnych gigantów lizynowych, takich jak Ajinomoto Heartland i Archer Daniels Midland (ADM), którzy prowadzą najnowocześniejsze zakłady fermentacji i zaopatrują zarówno rynki lokalne, jak i międzynarodowe. Nacisk regionu głównie na praktyki rolnicze zrównoważone pod względem środowiskowym również odegrał rolę we wzmocnieniu zużycia lizyny. Strategiczne położenie Ameryki Północnej, silna logistyka i ugruntowane więzi handlowe z Azją i Ameryką Łacińską również przyczyniły się do jej zdolności do wydajnego obsługiwania rynków globalnych.

USA miały dominujący udział w północnoamerykańskim rynku lizyny w 2024 r.

Stany Zjednoczone są krajem o największym udziale w globalnym rynku lizyny ze względu na dużą skalę produkcji zwierzęcej, silną infrastrukturę rolniczą i obecność kluczowych producentów lizyny. Jest jednym z największych na świecie producentów i konsumentów mięsa, w szczególności wieprzowiny, drobiu i wołowiny. Utrzymuje stały popyt na lizynę paszową, która jest wykorzystywana do poprawy wzrostu zwierząt i wydajności paszy. Wraz ze wzrostem kosztów paszy i rosnącą presją na zwiększenie produktywności przy jednoczesnym zmniejszeniu wpływu na środowisko, amerykańscy producenci zwierząt gospodarskich coraz częściej zwracają się ku suplementacji aminokwasami, czyniąc lizynę niezbędnym składnikiem w dietach zwierzęcych. Ponadto USA mają wysoko zorganizowany i dojrzały sektor produkcji pasz, który sprawia, że integracja lizyny z formułami pasz jest powszechna i wydajna. W 2024 r. producenci w USA wykorzystali również rosnące możliwości eksportowe, szczególnie w Azji i Ameryce Łacińskiej, gdzie rośnie popyt na mięso i wysokiej jakości żywienie zwierząt.

Krajobraz konkurencyjny lizyny

Rynek lizyny jest konkurencyjny i rozdrobniony, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci lizyny

Główni gracze działający na rynku to Global Bio-chem Technology Group Company Limited, Ajinomoto Co., Inc., CJ CheilJedang Corp., ADM Animal Nutrition, Inc. (Archer-Daniels-Midland Company), Evonik, Fufeng USA Incorporated, KYOWA HAKKO BIO CO., LTD., Cargill, Incorporated., Meihua Holdings Group Co., Ltd. i Fagron Sterile Services. Firmy inwestują duże środki, aby zyskać popularność na rynku lizyny dzięki wprowadzaniu nowych produktów na rynek, fuzjom i przejęciom, współpracy itp.

Wiadomości z rynku lizyny

W dniu 25 maja 2022 r. Terremoto Biosciences ogłosiło, że pozyskało 75 milionów USD w finansowaniu serii A. Rundzie przewodziły wspólnie OrbiMed i Third Rock Ventures. Przychody z finansowania zostaną wykorzystane do rozwinięcia platformy kowalencyjnej ukierunkowanej na lizynę firmy Terremoto oraz opracowania najlepszych w swojej klasie terapii przeciwko znanym celom leków, a także leków pierwszych w swojej klasie przeciwko wcześniej nieuleczalnym.

W dniu 8 listopada 2021 r. CJ Cheiljedang, wiodąca koreańska firma zajmująca się kulturą żywieniową, przejęła Batavia Biosciences, organizację Contract Development and Manufacturing Organization (CDMO) opartą na nauce, oferującą spersonalizowane usługi i w pełni wspierającą wszystkie etapy rozwoju biofarmaceutyków.

W dniu 21 lipca 2020 r. ADM, światowy lider w dziedzinie żywienia zwierząt, ogłosił wprowadzenie na rynek NutriPass L, zamkniętego suplementu lizyny, który jest stabilny w żwaczu i dostępny jelitowo dla krów.

Zakres raportu o rynku lizyny

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Momentum wzrostu | Przyspieszenie przy CAGR na poziomie 7,51% |

Wielkość rynku w 2024 r. | 4,57 mld USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku będzie rósł w najwyższym CAGR w prognozowanym okresie. |

Kluczowe kraje objęte zakresem | USA, Meksyk, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Global Bio-chem Technology Group Company Limited, Ajinomoto Co., Inc., CJ CheilJedang Corp., ADM Animal Nutrition, Inc. (Archer-Daniels-Midland Company), Evonik, Fufeng USA Incorporated, KYOWA HAKKO BIO CO., LTD., Cargill, Incorporated., Meihua Holdings Group Co., Ltd. i Fagron Sterile Services. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Omówione segmenty | Według rodzaju, zastosowania, formy, regionu/kraju |

Powody, dla których warto kupić raport o rynku lizyny:

Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej kondycji branży.

Spis treści

Metodologia badań rynku lizyny (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku lizyny, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości lizyny. Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy podejść odgórnych i oddolnych, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych:

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynkowe i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku lizyny. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, zastosowanie, formę i regiony w ramach globalnego rynku lizyny.

Główny cel badania globalnego rynku lizyny

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku lizyny, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza wielkości rynku: Ocena aktualnej prognozy i wielkości rynku globalnego rynku lizyny i jego segmentów pod względem wartości (USD).

- Segmentacja rynku lizyny: Segmenty w badaniu obejmują obszary typu, zastosowania, formy i regionów.

- Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego w branży lizyny.

- Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

- Profile firm i strategie rozwoju: Profile firm na rynku lizyny i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar rynku lizyny i jego potencjał wzrostu?

Wartość rynku lizyny oszacowano na 4,57 miliarda USD w 2024 roku i oczekuje się, że wzrośnie on przy CAGR wynoszącym 7,51% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w rynku lizyny pod względem typu?

Segment chlorowodorku lizyny szybko rośnie na rynku lizyny ze względu na jego wysoką czystość, doskonałą biodostępność i skuteczność w żywieniu zwierząt. Jest to najczęściej stosowana forma lizyny, która jest używana do karmienia świń i drobiu, pomagając w ten sposób poprawić tempo wzrostu i wydajność.

P3: Jakie czynniki napędzają wzrost rynku lizyny?

• Rosnący popyt na białko zwierzęce: Wzrost spożycia mięsa na świecie (szczególnie w regionie Azji i Pacyfiku oraz Ameryki Łacińskiej) napędza popyt na lizynę jako kluczowy dodatek do pasz dla trzody chlewnej i drobiu.

• Rozwój przemysłu pasz dla zwierząt: Ekspansja światowego przemysłu hodowlanego i akwakultury napędza popyt na lizynę ze względu na jej zasadniczą rolę w poprawie wzrostu zwierząt i efektywności paszy.

• Opłacalność w porównaniu z innymi źródłami białka: Suplementacja lizyną zmniejsza zapotrzebowanie na drogie pasze bogate w białko, takie jak śruta sojowa, poprawiając współczynnik konwersji paszy i ogólną rentowność.

P4: Jakie są wschodzące technologie i trendy na rynku lizyny?

• Przejście w kierunku produkcji roślinnej i opartej na fermentacji: Producenci coraz częściej wykorzystują fermentację mikrobiologiczną i źródła non-GMO do produkcji lizyny, co jest zgodne ze zrównoważonymi i etycznymi praktykami produkcyjnymi.

• Dywersyfikacja Produktów (Siarczan Lizyny & L-Lizyna HCl): Firmy oferują różne warianty lizyny dostosowane do konkretnych gatunków zwierząt gospodarskich, co zwiększa segmentację rynku i ukierunkowane żywienie.

P5: Jakie są kluczowe wyzwania na rynku lizyny?

• Zmienność cen surowców (kukurydza, glukoza): Produkcja lizyny jest w dużym stopniu zależna od kukurydzy i surowców na bazie cukru; wahania cen mogą wpływać na rentowność i stabilność rynku.

• Rygorystyczne zatwierdzenia regulacyjne: Bariery regulacyjne w różnych krajach dotyczące zatwierdzeń dodatków i standardów jakości mogą ograniczać ekspansję rynku i opóźniać wprowadzanie produktów.

P6: Który region dominuje na rynku lizyny?

Ameryka Północna posiada wysoce rozwinięte i uprzemysłowione rolnictwo zwierzęce i drobiarskie. Stany Zjednoczone i Kanada charakteryzują się jednymi z najwyższych na świecie wskaźników spożycia mięsa na mieszkańca, co napędza stały popyt na wysokiej jakości pasze dla zwierząt. Lizyna pomaga poprawić wydajność paszy, wzmacnia wzrost zwierząt i zmniejsza ogólne koszty paszy.

P7: Kim są kluczowi gracze na rynku lizyny?

Niektóre z wiodących firm w dziedzinie lizyny to:

• Global Bio-chem Technology Group Company Limited

• Ajinomoto Co., Inc.

• CJ CheilJedang Corp.

• ADM Animal Nutrition, Inc. (Archer-Daniels-Midland Company)

• Evonik

• Fufeng USA Incorporated

• KYOWA HAKKO BIO CO.,LTD.

• Cargill, Incorporated.

• Meihua Holdings Group Co., Ltd.

• Fagron Sterile Services

P8: Jakie są kluczowe możliwości inwestycyjne w globalnym przemyśle lizyny?

Kluczowe możliwości inwestycyjne w globalnej branży lizyny obejmują rozszerzenie produkcji na rynkach wschodzących, wdrażanie zrównoważonych technologii fermentacji, opracowywanie specjalistycznych receptur paszowych, wejście w segment żywienia człowieka oraz realizację strategicznych partnerstw lub przejęć.

P9: Jak fuzje, przejęcia i współpraca marek kształtują sytuację na rynku lizyny?

Fuzje, przejęcia i współpraca marek zmieniają oblicze branży lizyny poprzez zwiększanie mocy produkcyjnych, poprawę efektywności łańcucha dostaw i wspieranie innowacji. Te strategiczne posunięcia pomagają firmom wzmocnić swoją pozycję na rynku i zaspokoić rosnący globalny popyt, szczególnie w zakresie zrównoważonych i wysokowydajnych rozwiązań paszowych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek produktów do kąpieli i pod prysznic na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według typu produktu (mydła do kąpieli, żele pod prysznic, dodatki do kąpieli i inne), według formy produktu (stałe, żele i galaretki, płynne i inne), według użytkowników końcowych (mężczyźni i kobiety), według kanału dystrybucji (sklepy internetowe i sklepy stacjonarne), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

Rynek usług domowych na żądanie online w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Platformę (Aplikacja Mobilna, Portal Internetowy); Rodzaj Usługi (Sprzątanie Domu, Naprawa i Konserwacja, Uroda i Wellness, Dezynsekcja i Deratyzacja, Pranie i Czyszczenie Chemiczne, Przeprowadzki, Inne); Użytkownik Końcowy (Użytkownicy Indywidualni, Użytkownicy Komercyjni); i Kraj.

Rynek olejku eterycznego z szałwii: aktualna analiza i prognoza (2025-2033)

Nacisk na Źródło (Organiczne i Nieorganiczne); Zastosowanie (Aromaterapia, Kosmetyki i Higiena Osobista, Farmaceutyki, Żywność i Napoje oraz Inne); Kanał Dystrybucji (Online i Offline); oraz Region/Kraj

Rynek żwirków dla kotów w regionie Bliskiego Wschodu i Afryki: Analiza bieżąca i prognoza (2025-2033)

Podział ze względu na rodzaj produktu (zbrylający i konwencjonalny), ze względu na surowiec (glina, krzemionka, drewno/bambus/trociny, papier, soja, kukurydza/ziarno i inne), ze względu na kanał dystrybucji (offline (supermarkety/hipermarkety, sklepy specjalistyczne, sklepy convenience i inne) i online), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki).