Rynek Spersonalizowanego Odżywiania: Bieżąca Analiza i Prognoza (2021-2027)

Nacisk na typ (aktywny, standardowy); Zastosowanie (standardowe, oparte na chorobie); Użytkownik końcowy (bezpośrednio do konsumenta, centra odnowy biologicznej i fitness, szpitale i kliniki); Region/Kraj

Personalized Nutrition Market 2

Oczekuje się, że rynek spersonalizowanego odżywiania będzie rósł w tempie CAGR wynoszącym około 12% w okresie prognozy, osiągając do 2027 roku wartość ponad 19 miliardów USD. Spersonalizowane odżywianie obejmuje dostosowanie porad żywieniowych w celu poprawy zdrowia, w oparciu o indywidualne cechy ciała. Dostosowanie porad żywieniowych odbywa się w oparciu o nawyki żywieniowe i wagę danej osoby, aż po jej genetykę i poziom cholesterolu. Ogólnym celem spersonalizowanego odżywiania jest zachowanie zdrowia poprzez wykorzystanie informacji genetycznych, medycznych, fenotypowych i żywieniowych o jednostkach, aby dostarczać bardziej szczegółowe wskazówki dotyczące zdrowego odżywiania oraz inne produkty i usługi żywieniowe. Zbilansowana dieta wspiera dobre zdrowie, ponieważ dostarcza wystarczającą ilość energii, białek, witamin, minerałów, niezbędnych tłuszczów, mikro- i makroelementów dla potrzeb metabolicznych organizmu. Brak odżywiania i zbilansowanego jedzenia prowadzi do problemów zdrowotnych, takich jak otyłość, cukrzyca i niedożywienie. Prawie połowa wszystkich zgonów u dzieci poniżej 5 roku życia następuje z powodu niedożywienia. Niedożywienie naraża dzieci na większe ryzyko śmierci z powodu powszechnych infekcji, zwiększa nasilenie i częstotliwość takich infekcji oraz opóźnia powrót do zdrowia. Według WHO, globalnie w 2020 roku szacuje się, że 149 milionów dzieci poniżej 5 roku życia cierpiało na zahamowanie wzrostu (zbyt niskie jak na swój wiek), 45 milionów cierpiało na wyniszczenie (zbyt szczupłe jak na swój wzrost), a 38,9 miliona miało nadwagę lub otyłość.

Globalna liczba przypadków cukrzycy (20–79 lat), 2019

Wnioski przedstawione w raporcie

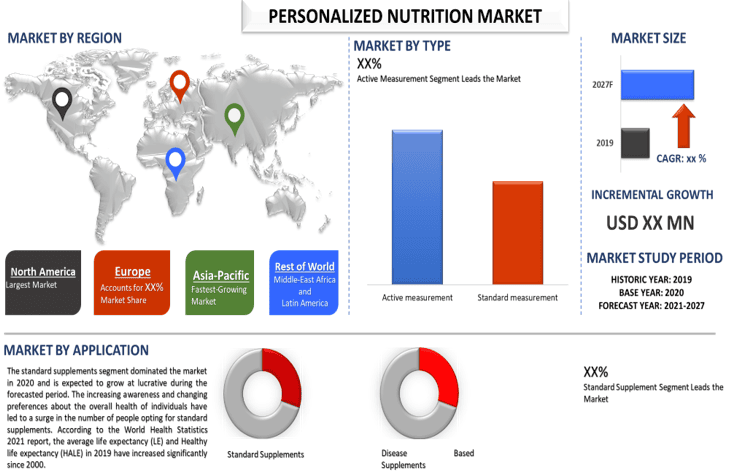

„Wśród typów, segment aktywnego pomiaru ma największy udział”.

Ze względu na typ, rynek jest podzielony na aktywny pomiar i standardowy pomiar. Segment aktywnego pomiaru zdominował rynek w 2020 roku i oczekuje się, że będzie rozwijał się w lukratywnym tempie w prognozowanym okresie. Aktywne narzędzia pomiarowe składają się z zestawów testowych, aplikacji i programów. Zazwyczaj zapewniają one dokładniejszy i bardziej konfigurowalny profil składników odżywczych w oparciu o indywidualne wymagania.

W czerwcu 2020 r. firma ZOE wprowadziła na rynek zestaw testowy i aplikację, która wykorzystuje sztuczną inteligencję (AI) do opracowywania spersonalizowanych planów żywieniowych w oparciu o unikalne mikroby jelitowe i stany zapalne związane z dietą danej osoby.

W styczniu 2020 r. amerykańska firma Baze otrzymała niedawno zgodę od amerykańskiej Agencji ds. Żywności i Leków (FDA) na proces pobierania krwi w domu, który pozwala klientom ocenić swój stan odżywienia krwi.

Ponadto Mako Medical Laboratories opracowało test genetyczny ukierunkowany na wydajność żywieniową i dostosowane plany posiłków, stworzone, aby pomóc konsumentom dokładnie wiedzieć, czego potrzebuje ich organizm i jakie pokarmy należy spożywać, aby zoptymalizować wydajność.

„Wśród zastosowań segment standardowych suplementów ma największy udział”.

Ze względu na zastosowanie, rynek jest podzielony na standardowe suplementy i suplementy oparte na chorobach. Segment standardowych suplementów zdominował rynek w 2020 roku i oczekuje się, że będzie rozwijał się w lukratywnym tempie w prognozowanym okresie. Rosnąca świadomość i zmieniające się preferencje dotyczące ogólnego stanu zdrowia jednostek doprowadziły do wzrostu liczby osób decydujących się na standardowe suplementy. Według raportu World Health Statistics 2021 średnia długość życia (LE) i oczekiwana długość życia w zdrowiu (HALE) w 2019 r. znacznie wzrosły od 2000 r.

„Wśród użytkowników końcowych oczekuje się, że segment bezpośrednio do konsumenta będzie rósł w najwyższym tempie CAGR w analizowanym okresie”.

Ze względu na użytkownika końcowego, rynek jest podzielony na bezpośrednio do konsumenta, centra odnowy biologicznej i fitness oraz szpitale i kliniki. Segment bezpośrednio do konsumenta ma największy udział w 2020 roku i oczekuje się, że odnotuje najwyższy CAGR w nadchodzącym okresie ze względu na zmieniające się preferencje konsumentów dotyczące produktów bogatych w składniki odżywcze w celu poprawy ich zdrowia. Rosnąca akceptacja spersonalizowanego odżywiania przez konsumentów zależy głównie od wzajemnego oddziaływania jego korzyści i ryzyka. Rosnąca wiedza na temat związku między odżywianiem a genami jest głównym czynnikiem napędzającym akceptację konsumentów. Zgodnie z raportem Nielsena (2017) około 64% konsumentów przestrzega ograniczeń dietetycznych, z przyczyn osobistych lub medycznych. Obecnie konsumenci bardziej martwią się o dietę, która zapobiega występowaniu chorób i poprawia ich zdrowie. W związku z tym konsumenci preferują spersonalizowane plany żywieniowe i zgodnie z raportem Mintel, 42% brytyjskich konsumentów preferuje spersonalizowaną dietę opartą na ich informacjach genetycznych.

„Ameryka Północna stanowi jeden z największych rynków i oczekuje się, że będzie najszybciej rozwijającym się rynkiem spersonalizowanego odżywiania”.

Dla lepszego zrozumienia adopcji rynku spersonalizowanego odżywiania, rynek jest analizowany na podstawie jego obecności na całym świecie w krajach takich jak Ameryka Północna (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europa (Niemcy, Francja, Hiszpania, Wielka Brytania i reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia i reszta APAC) oraz reszta świata. Ameryka Północna zdominuje rynek spersonalizowanego odżywiania ze względu na rosnącą świadomość zdrowotną. Ponadto rosnące wskaźniki otyłości w regionach i napięte harmonogramy zachęcają konsumentów do wyboru specjalistycznych suplementów diety. Ponadto wzrost dochodów do dyspozycji, rosnące upowszechnienie smartfonów, postęp w zakresie sieci zasięgu i wzrost popytu na usługi teleopieki zdrowotnej również napędzają wzrost rynku. Zgodnie z badaniem przeprowadzonym przez Pew Research Center w USA (2021) 97% Amerykanów posiada telefon komórkowy, a około trzy czwarte dorosłych Amerykanów posiada obecnie komputer stacjonarny lub laptop. Niektóre z głównych firm działających na rynku to Amway, BASF, DSM, Herbalife Nutrition Ltd, DNA fit, Nutrigenomix, Zipongo, Viome, Habit i Atlas Biomed Group Limited. Kilka fuzji i przejęć wraz z partnerstwami zostało podjętych przez tych graczy w celu zwiększenia ich obecności w różnych regionach.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowania:

Rynek spersonalizowanego odżywiania można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Ponadto UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku żywienia spersonalizowanego były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji żywienia spersonalizowanego dla różnych zastosowań w głównych obszarach zastosowań, takich jak standardowe suplementy i oparte na chorobach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora żywienia spersonalizowanego. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża.

Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku żywienia spersonalizowanego za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku żywienia spersonalizowanego przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to typ, zastosowanie, zastosowanie końcowe i region. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji żywienia spersonalizowanego w każdym regionie.

Krok 3: Analiza czynnikowa:

Po zdobyciu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku żywienia spersonalizowanego. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca świadomość zdrowotna i rosnąca populacja osób starszych w połączeniu z wysokim występowaniem chorób przewlekłych w różnych regionach.

Szacowanie obecnej wielkości rynku i prognoza

Obecna wielkość rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku żywienia spersonalizowanego i udziałów w rynku segmentów. Wszystkie wymagane podziały udziałów procentowych i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne, aby dojść do prognozy rynkowej na temat 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach globalnie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD) i wskaźnik adopcji żywienia spersonalizowanego na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów rynku i podsegmentów

- Kluczowi gracze na rynku żywienia spersonalizowanego pod względem oferowanych usług. Również strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, dzięki czemu informacje przekształcono w praktyczne spostrzeżenia.

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu rynku żywienia spersonalizowanego. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu, zastosowania, zastosowania końcowego i regionu rynku żywienia spersonalizowanego.

Główny cel badania rynku żywienia spersonalizowanego

W badaniu wskazano obecne i przyszłe trendy rynkowe żywienia spersonalizowanego. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje uznanie dla inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako zaleta pierwszego gracza. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku żywienia spersonalizowanego pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary typu, zastosowania, zastosowania końcowego i regionu

- Definicję i analizę ram regulacyjnych dla branży żywienia spersonalizowanego

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów branży

- Analizę obecnej i prognozowanej wielkości rynku żywienia spersonalizowanego dla głównego regionu

- Główne regiony badane w raporcie to Ameryka Północna (Stany Zjednoczone i Kanada), Europa (Niemcy, Francja, Hiszpania i Wielka Brytania), Azja i Pacyfik (Chiny, Japonia, Indie i Australia) oraz reszta świata

- Profile firm z rynku żywienia spersonalizowanego oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek produktów do kąpieli i pod prysznic na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według typu produktu (mydła do kąpieli, żele pod prysznic, dodatki do kąpieli i inne), według formy produktu (stałe, żele i galaretki, płynne i inne), według użytkowników końcowych (mężczyźni i kobiety), według kanału dystrybucji (sklepy internetowe i sklepy stacjonarne), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

Rynek usług domowych na żądanie online w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Platformę (Aplikacja Mobilna, Portal Internetowy); Rodzaj Usługi (Sprzątanie Domu, Naprawa i Konserwacja, Uroda i Wellness, Dezynsekcja i Deratyzacja, Pranie i Czyszczenie Chemiczne, Przeprowadzki, Inne); Użytkownik Końcowy (Użytkownicy Indywidualni, Użytkownicy Komercyjni); i Kraj.

Rynek olejku eterycznego z szałwii: aktualna analiza i prognoza (2025-2033)

Nacisk na Źródło (Organiczne i Nieorganiczne); Zastosowanie (Aromaterapia, Kosmetyki i Higiena Osobista, Farmaceutyki, Żywność i Napoje oraz Inne); Kanał Dystrybucji (Online i Offline); oraz Region/Kraj

Rynek żwirków dla kotów w regionie Bliskiego Wschodu i Afryki: Analiza bieżąca i prognoza (2025-2033)

Podział ze względu na rodzaj produktu (zbrylający i konwencjonalny), ze względu na surowiec (glina, krzemionka, drewno/bambus/trociny, papier, soja, kukurydza/ziarno i inne), ze względu na kanał dystrybucji (offline (supermarkety/hipermarkety, sklepy specjalistyczne, sklepy convenience i inne) i online), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki).