Раскрытие инноваций: цифровая трансформация бизнеса потребительского кредитования

Автоматизация стала частью нашего общества и проникла почти во все аспекты нашей жизни, став синонимом экономии либо денег, либо времени. Цифровая трансформация – это один из аспектов автоматизации, изменяющий наши рабочие процессы и то, как мы ведем бизнес сегодня. Цифровой трансформацией называется внедрение цифровых технологий в бизнес для стимулирования фундаментальных изменений за счет использования ИИ, машинного обучения, облачных вычислений и многого другого для ускорения рабочих процессов и принятия разумных решений.

Внедрение этих цифровых технологий в кредитный бизнес принесло огромную прибыль за счет сокращения сроков утверждения для МСП (малых и средних предприятий) с 20 дней до 10 минут. Внедрение цифровых технологий в процесс утверждения позволило кредиторам обрабатывать большее количество заявок на получение кредита. Улучшенный клиентский опыт с помощью автоматизированного программного обеспечения для цифрового кредитования позволяет кредиторам выделиться перед выбранной нишей или целевым рынком кредиторов.

Решения для цифровой трансформации различаются в зависимости от целевого рынка кредитора, поскольку каждый вид кредита имеет свои специфические требования. Потребительские кредиты выдаются несколькими касаниями в мобильном приложении.

Цифровой кредит– Новая тенденция в DFS (Цифровые финансовые услуги), использует телефонные технологии, веб-платформы для регистрации, оценки, утверждения и выдачи кредитов заемщикам. Вместо традиционных форм кредита используются электронные деньги. Отличительными особенностями цифрового кредита от других DFS являются

- Заявки на кредит, утверждение и выдача могут осуществляться удаленно.

- Утверждение происходит автоматически.

- Часто утверждение занимает менее 72 часов.

Пример цифровизации в сфере потребительского кредитования

Nucleus FinnOne Neo Collections– Обеспечивает принятие обоснованных решений посредством визуализации данных и формирования бизнес-аналитики. Решение ориентировано на улучшение лидогенерации, более быструю адаптацию клиентов, комплексное обслуживание кредитов и эффективное выявление мошеннических действий.

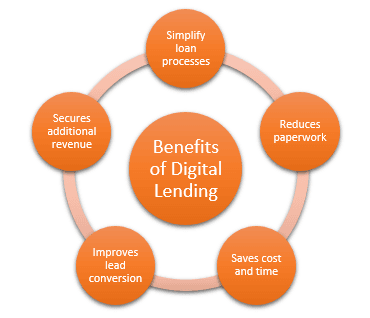

Преимущества цифровизации в сфере потребительского кредитования

Сравнивать кредиторов становится проще– Появилось множество новых конкурентов, предлагающих сопоставимые кредитные продукты, и с помощью цифровизации стало легче собирать информацию для определения лучшего кредитора для выбора.

Онлайн-заявка на потребительский кредит– Заполнение онлайн-заявки на потребительский кредит из любого удаленного места, предоставление всех необходимых документов через цифровую платформу значительно повышает качество обслуживания клиентов, позволяя клиенту удаленно подавать заявку на кредит, что требует всего несколько минут времени клиента по сравнению с традиционным способом посещения ближайшего отделения и предоставления множества физических документов.

Онлайн-инструменты– С помощью бесплатных инструментов упрощается расчет EMI, определение права на получение суммы кредита, понимание требований к различным условиям погашения кредита и разбивка EMI (основной компонент и компонент процентов) на выбранный срок кредита. Все эти функции призваны повысить прозрачность и позволить заемщикам принимать обоснованные решения.

Безопасность– Широкое внедрение технологии блокчейн для защиты и ведения децентрализованной записи в различных отраслях промышленности предоставило надежное решение для обеспечения конфиденциальности и предотвращения неправомерного использования документов потребителей. Она обеспечивает необходимую цифровую инфраструктуру для защиты цифровых данных с помощью смарт-контрактов и устраняет риски, связанные с представлением физических документов.

Заключение

Цифровизация потребительских кредитов оказывает гораздо большее влияние, чем экономия времени и денег, она положительно преобразует потребительский опыт, увеличивает дополнительный доход за счет увеличения количества заявок, повышения коэффициента выигрышей и улучшения ценообразования. Цифровизация, безусловно, продолжит делать кредитование более простым и удобным для потребителей.

С другой стороны, управление постоянно меняющимися правилами регулирования и построение этих логик в коде программного обеспечения является сложной задачей.