Движущая сила инноваций: Синергия сотрудничества FinServ и FinTech

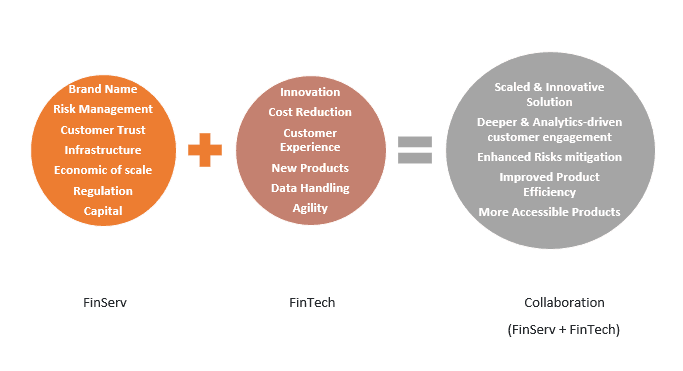

Сектор финансовых услуг (FinServ) является крупнейшим сектором мировой экономики с точки зрения доходов и рыночной капитализации. Институты FinServ помогают людям и предприятиям экономить, брать в долг, инвестировать, перемещать и управлять деньгами. Их услуги варьируются от обработки операций по потребительским кредитным картам до финансирования приобретения бизнеса, помощи налогоплательщикам в подготовке налоговой отчетности и помощи многонациональным корпорациям в управлении их финансовыми рисками.

FinTech (финансовые технологии) используют инновационные технологии для улучшения и автоматизации предоставления финансовых услуг, включая автоматизацию и искусственный интеллект (AI). FinTech помогают своим клиентам зарабатывать больше денег, экономить больше денег и принимать более взвешенные финансовые решения, предоставляя потребителям и предприятиям более эффективные способы управления своими финансовыми операциями — от личных банковских счетов до мгновенных финансовых транзакций и автоматизированных расчетов риска.

Согласно недавнему глобальному отчету PwC, большинство глобальных компаний, предоставляющих финансовые услуги, намерены расширить свое сотрудничество с FinTech, поскольку 88% из них обеспокоены потерей бизнеса из-за новаторов. В течение следующих трех-пяти лет подавляющее большинство международных банков, страховых компаний и управляющих инвестициями планируют расширить свое сотрудничество с фирмами FinTech и ожидают среднюю рентабельность инвестиций в размере 20% по своим инновационным проектам.

FinTech превратились из стартапов, которые стремились конкурировать и побеждать лидеров рынка, в более разнообразные экосистемы компаний, многие из которых искали сотрудничества. Стартапы в сфере FinTech нуждаются в клиентах в дополнение к капиталу. Чтобы стимулировать перемены и обеспечивать инновации, организациям необходимы новые стратегии.

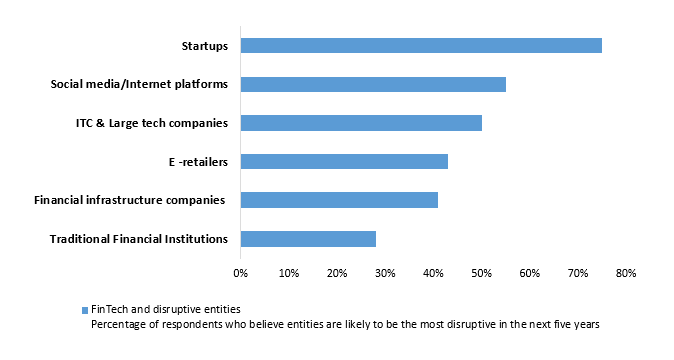

Вышеупомянутый опрос показывает, как различные источники, такие как технологические фирмы, интернет-магазины и платформы социальных сетей, стимулируют инновации, которые возникают за пределами индустрии финансовых услуг. На некоторых азиатских рынках эта стратегия, несомненно, была распространенной. Новая стратегия сотрудничества предлагает альтернативные стратегии как для стартапов, так и для новых конкурентов, но она также сопряжена с новым набором рисков.

FinTechs все чаще переходят в компании, ориентированные на потребителей, после того как первоначально сосредоточились на внутренних системах респектабельных FinServs. FinTechs уделяют приоритетное внимание быстрым технологическим инновациям, гибкости рынка, а также опыту и брендингу, ориентированным на клиента. Они работают в различных отраслях, включая образование, розничные банковские услуги, некоммерческие организации, управление инвестициями и криптовалюту.

Текущие тенденции и меняющиеся обстоятельства:

Традиционные финансовые учреждения готовятся к инновациям, чтобы исследовать и использовать новые технологии. Они активно сотрудничают с FinTech, которые предлагают гибкость и знания в технологиях, выходящих за рамки их стратегических инициатив, и создают лаборатории для поощрения инноваций. Время выхода на рынок инноваций, таких как аналитика на основе AI, которые могут привести к новым источникам дохода и конкурентной дифференциации, можно ускорить для FinServs благодаря этим альянсам. Сотрудничество между FinServ и FinTech может помочь решить проблему киберпреступности. FinTech могут помочь банкам и эмитентам кредитных карт использовать аналитику данных для обеспечения автоматического обнаружения мошенничества, отмечать подозрительные попытки транзакций и уведомлять клиентов до их одобрения.

Согласно Deloitte, инвестиционным банкам, вероятно, потребуется «модифицировать определенные бизнес-модели и операционные платформы» и «оптимизировать использование финансовых технологий, данных и аналитики для получения дифференцированной информации и добавленной стоимости», поскольку они сталкиваются с проблемами, связанными с другими тенденциями, такими как изменение финансового регулирования, рост удаленной работы и продвинутые аналитические клиенты.

Заключение:

Финансовым учреждениям следует сотрудничать с FinTech, а не рассматривать их как конкурентов, поскольку существует значительное количество возможностей для сотрудничества. FinTech — это, прежде всего, разрушение, инновации и преобразования, и это, несомненно, окажет влияние на то, как финансовые учреждения работают во всем мире, и сформирует это.

Автор: Сакши Гупта