Улучшения в аккумуляторных технологиях, включая более высокую плотность энергии и более быструю зарядку, требующие более эффективных и адаптивных силовых инверторов, стимулировали рост рынка силовых инверторов для электромобилей в регионе Северной Америки!

23 ноября 2023 г.

Азия, будучи одним из крупнейших и наиболее быстрорастущих рынков электромобилей, предоставляет значительные возможности для индустрии силовых инверторов для электромобилей. Такие страны, как Китай, Япония и Южная Корея, находятся в авангарде внедрения электромобилей благодаря поддерживающей государственной политике, щедрым стимулам и масштабным инвестициям в исследования и разработки. Обширная база автомобилестроения в этом регионе и присутствие крупных производителей электромобилей создают существенный спрос на силовые инверторы. Например, в Китае правительство поставило цель, чтобы к 2025 году новые энергетические транспортные средства составляли 20% всех новых продаж автомобилей. Кроме того, производство электромобилей в Китае в 2021 году составило 3,5 миллиона единиц, что в 1,6 раза больше, чем годом ранее. Кроме того, растущее распространение аккумуляторов для электромобилей в Азиатско-Тихоокеанском регионе связано с увеличением доступности недорогих моделей электромобилей. В последние годы многие азиатские автопроизводители, такие как Hyundai и Kia, выпустили доступные модели электромобилей с увеличенным запасом хода и более быстрой зарядкой, что делает их более привлекательными для потребителей.

Получите образец отчета (включая графики, диаграммы и рисунки) – https://univdatos.com/get-a-free-sample-form-php/?product_id=46521

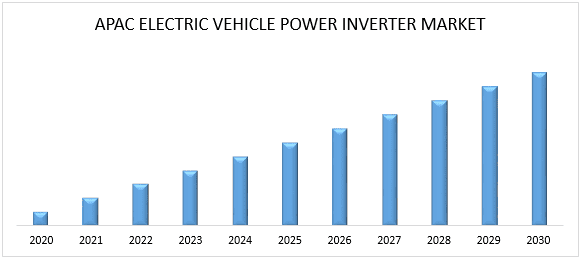

Кроме того, ожидается, что рынок силовых инверторов для электромобилей в Азиатско-Тихоокеанском регионе будет расти с высокими среднегодовыми темпами роста в 13,6% в течение прогнозируемого периода (2022-2030 гг.). Это обусловлено несколькими движущими факторами, такими как то, что Китай является крупнейшим в мире рынком электромобилей, с сильной государственной поддержкой и благоприятной политикой, способствующей внедрению электромобилей. Этот быстрый рост индустрии электромобилей подстегнул спрос на силовые инверторы, поскольку они являются важными компонентами электрических трансмиссий.

Выручка рынка силовых инверторов для электромобилей в Азиатско-Тихоокеанском регионе (2020-2030 гг.) – млн долларов США

На основе типа привода рынок сегментирован на BEV, PHEV и HEV. Среди них BEV имеет высокую долю рынка в 2021 году и будет доминировать в течение прогнозируемого периода. Поскольку категория BEV занимает более 60% продаж электромобилей, а дальнейший рост инвестиций или высокий спрос со стороны потребителей стимулируют ее рост на мировом рынке. Например, в марте 2022 года автопроизводитель Stellantis объявил об инвестициях в размере 140 миллионов долларов США в свой сборочный завод в Айзенахе (Германия) для производства нового аккумуляторного электромобиля (BEV).

На основе типа инвертора рынок сегментирован на тяговые инверторы и инверторы с мягким переключением. Среди них категория тяговых инверторов доминировала на рынке в 2022 году. Это в основном связано с его решающей ролью в трансмиссии электромобиля. Поскольку электромобили приобретают популярность во всем мире, спрос на эффективные и высокопроизводительные тяговые инверторы резко возрос. Кроме того, автопроизводители уделяют приоритетное внимание инвестициям в передовые тяговые инверторы для оптимизации производительности электромобилей, увеличения запаса хода и повышения энергоэффективности, что будет способствовать росту рынка.

Для детального анализа глобального рынка силовых инверторов для электромобилей перейдите по ссылке – https://univdatos.com/report/electric-vehicle-power-inverter-market/

Сегментация глобального рынка силовых инверторов для электромобилей

Анализ рынка по типу привода

· BEV

· HEV

· PHEV

Анализ рынка по типу инвертора

· Тяговый инвертор

· Инвертор с мягким переключением

Анализ рынка по типу транспортного средства

· Легковой автомобиль

· Коммерческий транспорт

Анализ рынка по каналу сбыта

· OEM

· Послепродажное обслуживание

Анализ рынка по регионам

· Северная Америка

o США

o Канада

o Остальная часть Северной Америки

· Европа

o Германия

o Великобритания

o Франция

o Италия

o Испания

o Остальная часть Европы

· APAC

o Китай

o Индия

o Япония

o Остальная часть APAC

· Остальной мир

Профили ведущих компаний

· DENSO CORPORATION

· BYD Company Ltd.

· Hitachi Astemo Americas, Inc.

· Infineon Technologies AG

· Marelli Holdings Co., Ltd.

· MEIDENSHA CORPORATION

· TOYOTA MOTOR CORPORATION

· Mitsubishi Electric Corporation

· Siemens

· Valeo

Заказать звонок