Рынок потребительских кредитов Индии, по прогнозам UnivDatos, покажет стремительный рост примерно на 18,70% и достигнет USD млн к 2033 году.

Автор: Shalini Bharti, Research Analyst

8 июня 2025 г.

Ключевые моменты отчета:

Государственные банки доминируют по объему, но частные банки, а также NBFCs, быстро захватывают долю рынка, уделяя большое внимание персонализированным цифровым предложениям. Наемные заемщики по-прежнему являются основными заемщиками, в то время как самозанятые и работники gig economy становятся ключевыми целевыми заемщиками.

Более 70% новых заявок на потребительские кредиты в городах Tier I и II обрабатываются в цифровом виде, что обеспечивается искусственным интеллектом, способным интегрировать e-KYC, андеррайтинг в режиме реального времени и мгновенную выплату в мобильные приложения, увеличивая привлечение клиентов и сокращая время обработки.

Модели "Купи сейчас, заплати потом" и встроенного кредитования набирают обороты среди миллениалов, ожидается, что стремительно растущие транзакции BNPL в Индии превысят 1,2 лакха INR CR к 2026 году, открывая новые горизонты роста для FinTech (Fintech) кредиторов.

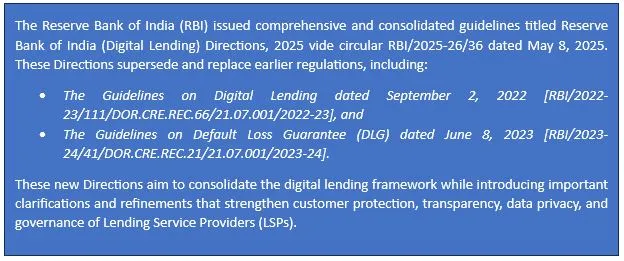

Кроме того, нормативно-правовая и кредитная экосистема, благодаря стремлению RBI к финансовой доступности, а также руководящим принципам цифрового кредитования и укреплению экосистемы кредитных бюро, обеспечили большую прозрачность, защиту заемщиков и доступ к улучшению устойчивости для будущего долгосрочного роста рынка.

Согласно новому отчету UnivDatos, ожидается, что рынок потребительских кредитов Индии достигнет USD млн в 2033 году, увеличиваясь на CAGR в 18,70% в течение прогнозного периода (2025-2033). Быстро растущий средний класс и растущие потребительские расходы в Индии стимулируют спрос на потребительские кредиты, поскольку все больше людей обращаются к быстрым и гибким решениям финансирования. Благодаря переходу кредитования в цифровой формат и внедрению безбумажного процесса кредитования, доступ к кредиту стал проще и быстрее для технически подкованных пользователей. Кроме того, благодаря более высокому уровню финансовой доступности и более глубокому проникновению мобильной связи в городах Tier II и Tier III, кредиторы могут обслуживать рынки, которые ранее не обслуживались. Эти факторы, дополненные низкими процентными ставками и улучшением кредитной инфраструктуры, в совокупности стимулируют устойчивый и широко распространенный рост на индийском рынке потребительских кредитов.

Получите доступ к образцу отчета (включая графики, диаграммы и рисунки): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

Согласно данным RBI, потребительские кредиты в общей сумме кредитов составили 32,6% в феврале 2024 года по сравнению с 30,6% в 2023 году, например. Кроме того, в 2023 году ипотечные кредиты составили около 47,2% от общего объема розничных кредитов в Индии.

Законы и нормативные руководства для потребительских кредитов в Индии

Обновление нормативной базы по консолидированной структуре цифрового кредитования RBI – май 2025 г.

Согласно отчету, влияние потребительских кредитов было признано высоким для Северной Индии. Некоторые из проявлений этого влияния включают в себя:

Ожидается, что Северная Индия будет расти со значительным CAGR в течение прогнозного периода (2025-2033). Благодаря тому, что все больше людей становятся компьютерно грамотными и вмешивается FinTech, потребительские кредиты быстро распространяются среди людей как в Дели-NCR, так и во многих городах Tier 2, таких как Джайпур и Лакхнау. Все больше людей, работающих по найму и ведущих свой бизнес, приводит к увеличению количества выдач кредитов NBFCs и частными банками. Увеличенный рост в этом регионе происходит благодаря специальному кредитованию, увеличению количества филиалов и повышению осведомленности о кредитах.

Ключевые предложения отчета

Размер рынка, тенденции и прогноз по выручке | 2025−2033 гг.

Динамика рынка – Ведущие тенденции, факторы роста, ограничения и инвестиционные возможности

Сегментация рынка – Подробный анализ по типу, типу кредитора, цели кредита, конечному использованию и региону/стране

Конкурентная среда – Ведущие ключевые поставщики и другие видные поставщики

Заказать звонок

Связанные новости

Подпишитесь на наши рассылки

Отправляя эту форму, я понимаю, что мои данные будут обработаны Univdatos, как указано выше и описано в Политике конфиденциальности. *