РАСТУЩЕЕ ПОЖИЛОЕ НАСЕЛЕНИЕ И СВЯЗАННАЯ С ЭТИМ РАСПРОСТРАНЕННОСТЬ СЕРДЕЧНЫХ ЗАБОЛЕВАНИЙ БУДУТ СТИМУЛИРОВАТЬ РОСТ РЫНКА ВСПОМОГАТЕЛЬНЫХ УСТРОЙСТВ ДЛЯ ЖЕЛУДОЧКОВ СЕРДЦА (VAD). СЕВЕРНАЯ АМЕРИКА СТАНЕТ СВИДЕТЕЛЕМ НАИВЫСШЕГО РОСТА.

Автор: Vikas Kumar

3 сентября 2021 г.

Ожидается, что глобальный рынок устройств для поддержки желудочков сердца расширится к 2027 году, увеличиваясь со значительным CAGR в течение прогнозируемого периода (2021-2027 гг.). Растущая частота сердечной недостаточности и инсультов стимулировала спрос на технологически продвинутые устройства для поддержки желудочков сердца. Эти устройства используются у пациентов со слабым сердцем или у пациентов, страдающих сердечной недостаточностью. Устройства располагаются либо в левом, правом, либо в обоих желудочках сердца, но чаще всего они используются в левом желудочке.

Для детального анализа факторов, влияющих на рынок устройств для поддержки желудочков сердца, просмотрите – https://univdatos.com/report/ventricular-assist-devices-market

Факторы, определяющие рынок устройств для поддержки желудочков сердца, включают растущую распространенность сердечных заболеваний, в основном среди пожилых людей, и длительное время ожидания процессов пересадки сердца. По данным ВОЗ, в 2019 году 10 основных причин смерти составили 55% из 55,4 млн смертей во всем мире. В 2019 году ишемическая болезнь сердца была основной причиной (42,1%) смертей от сердечно-сосудистых заболеваний в США, за которой следовали инсульт (17,0%), высокое кровяное давление (11,0%), сердечная недостаточность (9,6%), заболевания артерий (2,9%) и другие сердечно-сосудистые заболевания (17,4%). Кроме того, растущие технологические достижения в области устройств для поддержки желудочков сердца также способствуют росту этого рынка. Например, в марте 2020 года компания "SynCardia Systems, LLC" объявила о том, что получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою временную систему полного искусственного сердца 50cc (50cc TAH-t) в качестве моста к трансплантации у пациентов, имеющих право на пересадку сердца, с риском неминуемой смерти от двухжелудочковой недостаточности.

Вспышка COVID-19 создала проблемы для лечения сердечно-сосудистых заболеваний, что привело к серьезным последствиям с увеличением смертности у пациентов с сердечной недостаточностью. Например, согласно Журналу Американского колледжа кардиологии, в некоторых регионах Соединенных Штатов на начальном этапе пандемии COVID-19 наблюдалось увеличение смертности от ишемической болезни сердца и гипертонической болезни. С 1 января 2020 года по 2 июня 2020 года было зарегистрировано около 397 042 смертей от сердечно-сосудистых заболеваний из-за ишемической болезни сердца.

Для детального анализа услуг в области устройств для поддержки желудочков сердца просмотрите – https://univdatos.com/report/ventricular-assist-devices-market

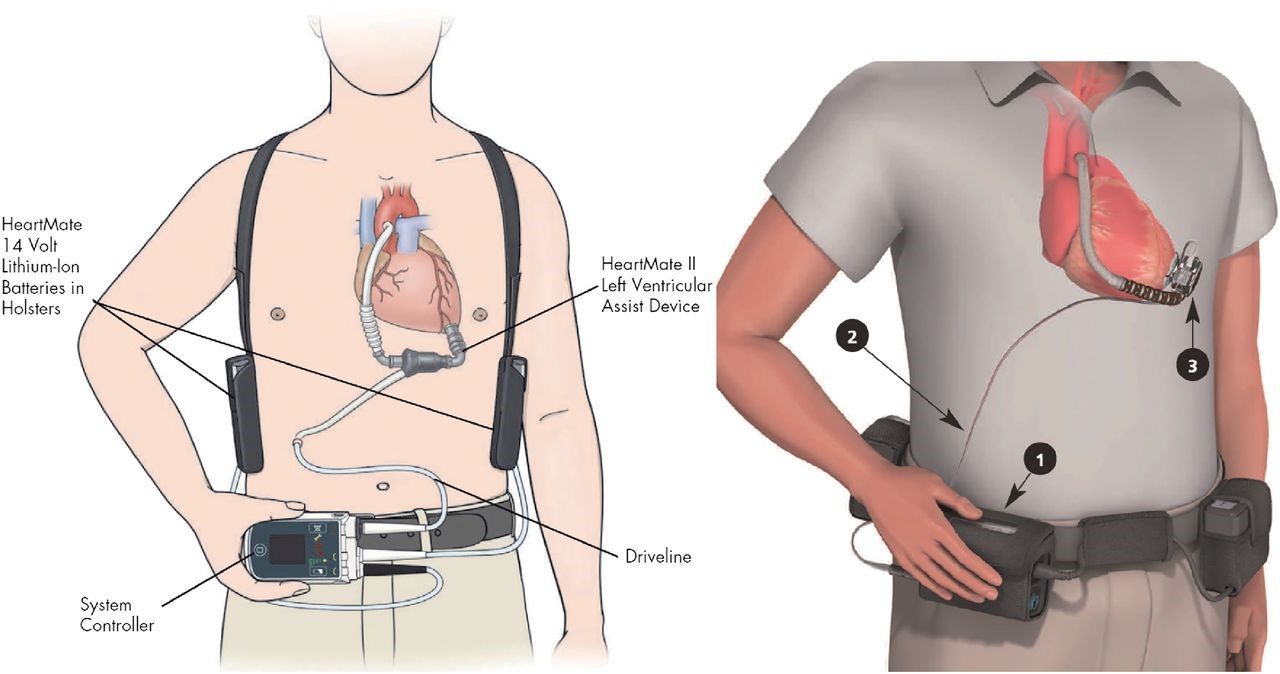

На основе продуктов рынок разделен на устройства для поддержки левого желудочка (LVADs), устройства для поддержки правого желудочка (RVADs), устройства для поддержки обоих желудочков (BIVADs), чрескожные устройства для поддержки желудочков сердца (PVADs) и полное искусственное сердце (TAH). Сегмент устройств для поддержки левого желудочка (LVADs) доминировал на рынке в 2020 году. Он имплантируется пациентам с сердечной недостаточностью и помогает нижней левой камере сердца (левому желудочку) перекачивать кровь из желудочка в аорту и остальную часть тела. В зависимости от применения рынок разделен на дестинационную терапию, терапию "мост к кандидатуре" (BTC), терапию "мост к трансплантации" (BTT), терапию "мост к восстановлению" (BTR) и другие. Сегмент дестинационной терапии занимал основную долю выручки в 2020 году благодаря растущей осведомленности людей о трансплантации и наличию устройств для поддержки желудочков сердца для дестинационной терапии.

В зависимости от потока рынок разделен на непрерывный и пульсирующий поток. Сегмент непрерывного потока занимал основную долю выручки в 2020 году благодаря своим меньшим размерам, большей долговечности, более высокой энергоэффективности, меньшей тромбогенности и меньшей хирургической травме. В зависимости от конструкции рынок разделен на чрескожный и имплантируемый. Имплантируемый сегмент занимал основную долю выручки в 2020 году. В зависимости от конечного пользователя рынок разделен на больницы и кардиологические центры, амбулаторные хирургические центры и другие. Ожидается, что в сегменте больниц и кардиологических центров будет наблюдаться прибыльный рост.

Запросите образец отчета, просмотрев – https://univdatos.com/request_form/form/441

Кроме того, отчет предоставляет подробный анализ основных регионов, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть АТР), остальной мир. Северная Америка представляет собой крупный рынок для индустрии кардиостимуляторов, подключенных к смартфонам, и принесла максимальный доход в 2020 году благодаря присутствию крупных компаний и инфраструктуре здравоохранения с самым высоким уровнем сердечно-сосудистых заболеваний во всем мире. Некоторые из основных игроков, работающих на рынке, включают Medtronic PLC, Abbott Laboratories, Berlin Heart GmbH, Reliant Heart Inc., Abiomed Inc., Terumo Corporation, Angiodroid, SynCardia Systems, CardiacAssist, Inc., Getinge и др. Этими игроками было предпринято несколько слияний и поглощений, а также партнерств для разработки кардиостимуляторов, подключенных к смартфонам, на рынке.

Глобальный рынок устройств для поддержки желудочков сердцаСегментация рынка

Обзор рынка, по продуктам

- Устройства для поддержки левого желудочка (LVADs)

- Устройства для поддержки правого желудочка (RVADs)

- Устройства для поддержки обоих желудочков (BIVADs)

- Чрескожные устройства для поддержки желудочков сердца (PVADs)

- Полное искусственное сердце (TAH)

Обзор рынка, по применению

- Дестинационная терапия

- Терапия "мост к кандидатуре" (BTC)

- Терапия "мост к трансплантации" (BTT)

- Терапия "мост к восстановлению" (BTR)

- Другие

Обзор рынка, по потоку

- Пульсирующий поток

- Непрерывный поток

- Осевой непрерывный поток

- Центробежный непрерывный поток

Обзор рынка, по дизайну

- Чрескожный

- Имплантируемый

Обзор рынка, по конечному пользователю

- Больницы и кардиологические центры

- Амбулаторные хирургические центры

- Другие

Обзор рынка, по регионам

- Рынок устройств для поддержки желудочков сердца в Северной Америке

- Соединенные Штаты

- Канада

- Остальная часть Северной Америки

- Рынок устройств для поддержки желудочков сердца в Европе

- Франция

- Германия

- Италия

- Испания

- Соединенное Королевство

- Остальная часть Европы

- Рынок устройств для поддержки желудочков сердца в Азиатско-Тихоокеанском регионе

- Китай

- Япония

- Индия

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Рынок устройств для поддержки желудочков сердца в остальном мире

Профили ведущих компаний

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

Заказать звонок

Связанные новости

Подпишитесь на наши рассылки

Отправляя эту форму, я понимаю, что мои данные будут обработаны Univdatos, как указано выше и описано в Политике конфиденциальности. *