Thị trường Pin Thủy tinh: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại (Pin thủy tinh trạng thái rắn, Pin thủy tinh Lithium và Pin thủy tinh Natri); Thành phần (Chất điện phân và Chất tách); Ứng dụng (Điện tử tiêu dùng, Xe điện, Lưu trữ năng lượng, Thiết bị y tế và Khác); và Khu vực/Quốc gia

Quy mô & Dự báo Thị trường Pin Thủy tinh Toàn cầu

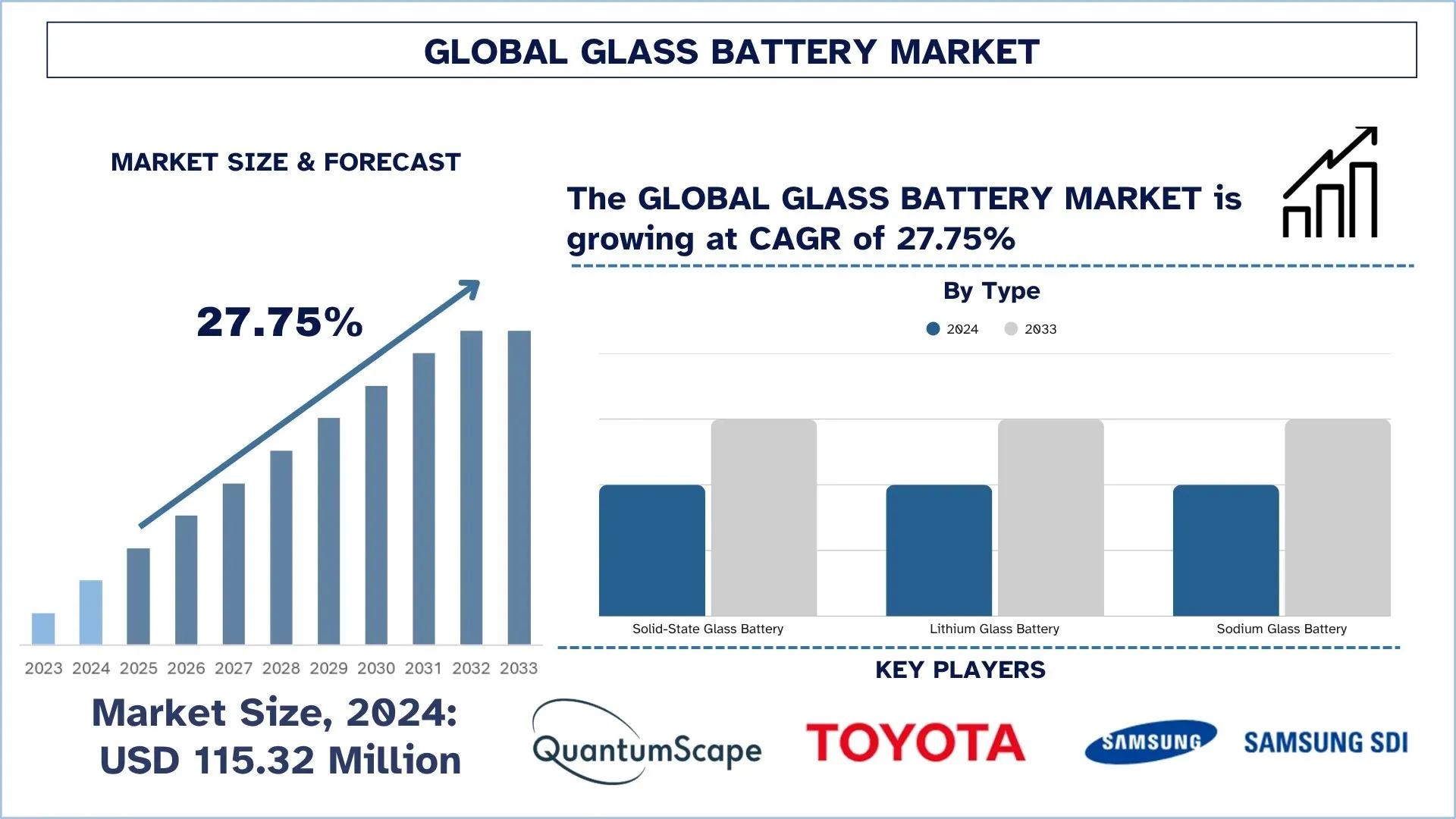

Thị trường Pin Thủy tinh Toàn cầu được định giá 115,32 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR khoảng 27,75% trong giai đoạn dự báo (2025-2033F), được thúc đẩy bởi sự thúc đẩy của chính phủ đối với các giải pháp năng lượng sạch, nhu cầu ngày càng tăng đối với các thiết bị điện tử tiêu dùng di động và hiệu quả, và nhu cầu ngày càng tăng đối với xe điện.

Phân tích Thị trường Pin Thủy tinh

Thị trường pin thủy tinh đang phát triển với tốc độ nhanh chóng, với số lượng khách hàng ngày càng tăng nhấn mạnh vào các tùy chọn lưu trữ năng lượng an toàn hơn, lâu dài hơn và sạc nhanh hơn. Chất điện phân thủy tinh trạng thái rắn được sử dụng trong pin mang lại mật độ năng lượng cao hơn, sạc nhanh hơn và ổn định nhiệt độ so với lithium-ion tiêu chuẩn. Chúng không dễ cháy, do đó phù hợp cho các ứng dụng xe điện, hệ thống hàng không vũ trụ và thiết bị điện tử tiêu dùng, nơi an toàn và sức mạnh là bắt buộc. Pin thủy tinh cũng bền vững hơn, vì chúng có khả năng xử lý nhiều chu kỳ sạc hơn và tiêu thụ ít vật liệu độc hại hơn, vật liệu này phổ biến và dồi dào. Các nhà sản xuất lớn hoạt động trong ngành đang mở rộng quy trình sản xuất và tạo ra các nguyên mẫu về tính di động tiên tiến khi các chính phủ đẩy nhanh công nghệ sạch hơn và sản xuất pin an toàn hơn. Pin thủy tinh vượt trội hơn nhiều về hiệu suất, an toàn và lợi thế về môi trường, khiến chúng trở thành sự đổi mới tiếp theo trong thị trường vận tải, điện tử và lưu trữ năng lượng.

Xu hướng Thị trường Pin Thủy tinh Toàn cầu

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường pin thủy tinh toàn cầu, như được tìm thấy bởi đội ngũ chuyên gia nghiên cứu của chúng tôi.

Tiến bộ Công nghệ trong Vật liệu Điện phân Trạng thái Rắn

Pin thủy tinh sử dụng chất điện phân trạng thái rắn vô định hình, kết hợp các đặc tính giống như chất lỏng của vận chuyển ion với độ bền của gốm sứ. Sau năm 2023, sự chú ý tập trung vào kính clorua, oxy-halogenua và sunfua với cấu trúc mở và các anion phân cực, cung cấp các đường khuếch tán rộng rãi cho Li+ hoặc Na+. Sự kết tinh hiện được ngăn chặn bằng cách gieo hạt nano và pha tạp aliovalent, và độ dẫn điện 25 °C được tăng lên, lên đến trên 0,1 S cm 1 và f n tăng lên. Tuy nhiên, những tiến bộ quan trọng nhất là việc tạo ra các màng đúc cuộn-sang-cuộn quy mô mét thông qua làm nguội nóng chảy hoặc nghiền bi, giảm thiểu điện trở không gian (bằng các giao diện phân cấp và các lớp đệm đàn hồi) và khả năng đi kèm để sử dụng các bộ tách có độ dày dưới 20 µm và các ngăn xếp không anot. Những đột phá này làm giảm trở kháng, tăng công suất và giải quyết các nút thắt về khả năng sản xuất và an toàn trước đây đã cản trở sự phát triển của pin thủy tinh, với các nguyên mẫu thương mại ban đầu hiện đang vận chuyển các thiết bị có kích thước watt-giờ. Ví dụ: vào năm 2024, Đại học Metropolitan Osaka đã giới thiệu một loại thủy tinh oxy-clorua natri vô định hình, Na2O · 25TaCl4 · 75O1 ·25; nhúng hạt nano làm tăng độ dẫn điện ở nhiệt độ phòng lên 1,3 × 10^1 S cm^1 và độ dẻo của nó làm cho nó phù hợp để mở rộng quy mô thành đúc băng trong các tế bào natri trạng thái rắn thế hệ tiếp theo.

Phân khúc Ngành Pin Thủy tinh

Phần này cung cấp phân tích các xu hướng chính trong mỗi phân khúc của báo cáo thị trường pin thủy tinh toàn cầu, cùng với dự báo ở cấp độ toàn cầu, khu vực và quốc gia cho giai đoạn 2025-2033.

Thị trường Pin Trạng thái Rắn Thống trị Thị trường Pin Thủy tinh

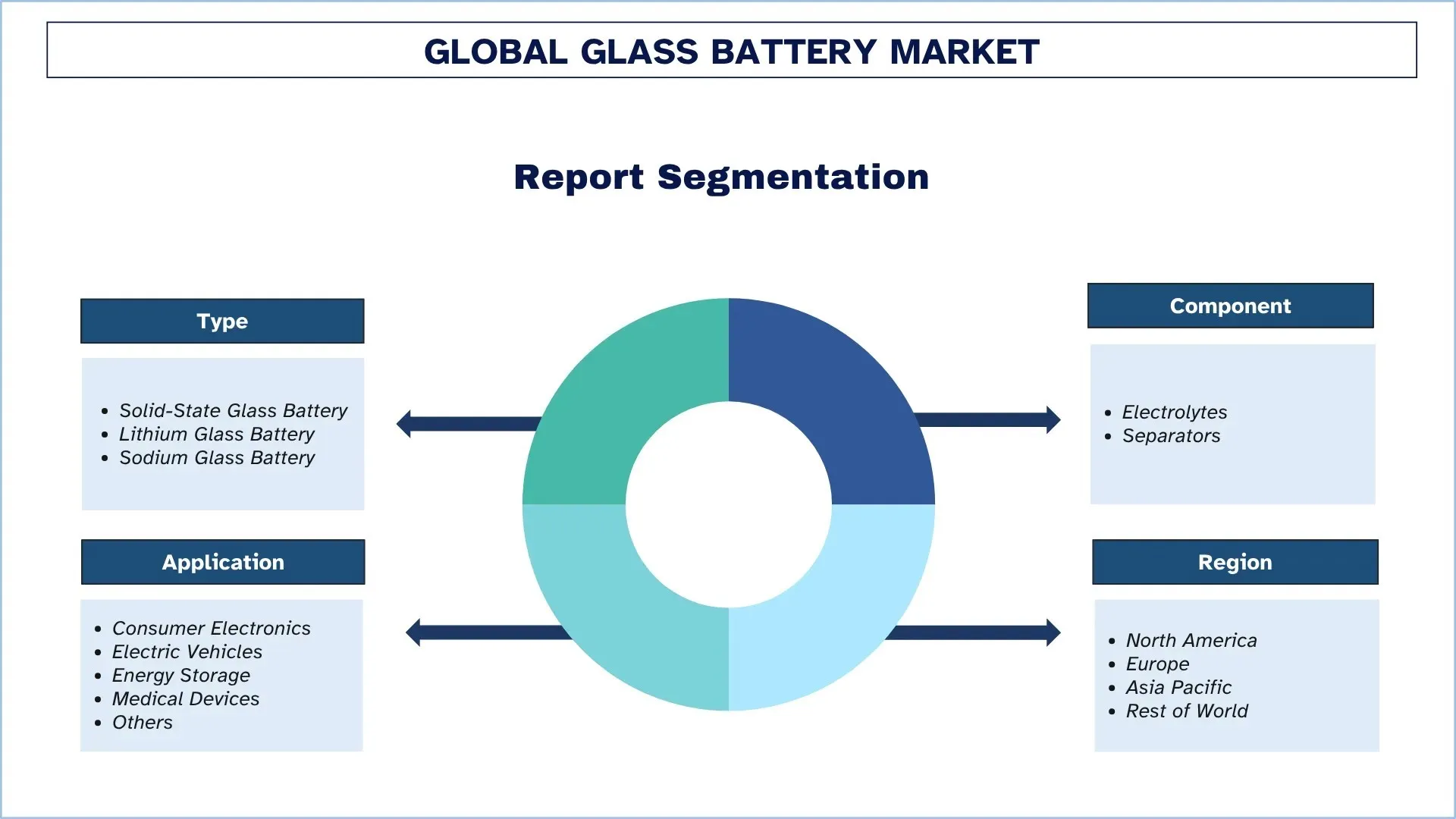

Dựa trên loại, thị trường pin thủy tinh được phân khúc thành Pin Thủy tinh Trạng thái Rắn, Pin Thủy tinh Lithium và Pin Thủy tinh Natri. Năm 2024, phân khúc Pin Thủy tinh Trạng thái Rắn thống trị thị trường và dự kiến sẽ tiếp tục dẫn đầu trong suốt giai đoạn dự báo. Hiệu suất vượt trội của xe điện, thiết bị điện tử tiêu dùng và các ứng dụng hàng không vũ trụ đã làm tăng nhu cầu đối với pin thủy tinh trạng thái rắn, được thúc đẩy bởi sự an toàn, ổn định nhiệt và mật độ năng lượng được nâng cao của chúng. Vì loại thiết bị này thay thế các thành phần chất lỏng dễ cháy bằng chất điện phân thủy tinh trạng thái rắn, nên các lo ngại về hỏa hoạn được giảm thiểu và chúng có thể hoạt động ở điện áp cao hơn. Với nhu cầu lưu trữ năng lượng ngày càng hiệu quả, nhỏ gọn và bền hơn trong các ngành công nghiệp, công nghệ thủy tinh trạng thái rắn nổi bật như một công nghệ đạt được điều đó với tiềm năng sạc nhanh hơn và hàng ngàn chu kỳ sạc mà không bị khấu hao đáng kể. Các quy trình sản xuất sáng tạo, chẳng hạn như quy trình sản xuất có thể mở rộng và thiết kế màng mỏng, cho phép dễ dàng thích ứng với các ứng dụng thu nhỏ hoặc hiệu suất cao. Đặc biệt, ô tô được hưởng lợi vì các bộ pin nhẹ, ổn định nhiệt làm tăng phạm vi hoạt động cũng như an toàn. Khi ngày càng tập trung vào tính bền vững và hiệu quả năng lượng, việc sử dụng pin thủy tinh trạng thái rắn dự kiến sẽ đạt được động lực trong các ngành công nghiệp khác nhau, khiến chúng trở thành một giải pháp khả thi cho một tương lai điện khí hóa và năng lượng bền vững.

Chất điện phân chiếm Thị phần Lớn nhất trong Thị trường Pin Thủy tinh.

Dựa trên các thành phần, thị trường pin thủy tinh được phân khúc thành Chất điện phân và Bộ tách. Năm 2024, phân khúc chất điện phân chiếm thị phần lớn nhất và dự kiến sẽ duy trì vị trí hàng đầu trong vài năm tới. Chất điện phân thủy tinh làm bằng thủy tinh hiện được xem xét với nhiều tiềm năng, do tiềm năng của chúng để đẩy pin lên một tầm cao mới về an toàn, hiệu quả và độ bền. Không giống như các chất điện phân lỏng thông thường, chúng có thể không dễ cháy theo thiết kế của chúng, chúng cho phép đạt được điện áp cao hơn và chúng loại bỏ đáng kể nguy cơ mất kiểm soát nhiệt, làm cho chất điện phân thủy tinh đặc biệt phù hợp với các ứng dụng có rủi ro cao như xe điện, hàng không và điện tử tiêu dùng. Chất điện phân thủy tinh cũng được sử dụng để làm cho pin mỏng hơn và nhỏ hơn về kích thước với mật độ năng lượng cao, một thứ hoàn toàn phù hợp với mục tiêu đóng gói trong ngành hướng tới các nguồn điện nhẹ và lâu dài. Bên cạnh đó, việc giới thiệu chất điện phân thủy tinh dựa trên lithium và natri cung cấp các ứng dụng hiệu suất cao và chi phí thấp. Chúng cũng linh hoạt hơn nhiều trong sự đa dạng của kiến trúc pin mà chúng có thể được sử dụng, cũng như tính dễ dàng tương đối của chúng khi tích hợp với các hệ thống trạng thái rắn khác, điều này làm cho chúng trở nên hấp dẫn hơn. Khi áp lực ngày càng tăng để có được khả năng lưu trữ năng lượng an toàn hơn và hiệu quả hơn, thành phần chất điện phân sẽ vẫn là một trong những chất xúc tác quan trọng thúc đẩy sự đổi mới và tăng trưởng trong ngành công nghiệp pin thủy tinh.

Bắc Mỹ Thống trị Thị trường Pin Thủy tinh Toàn cầu

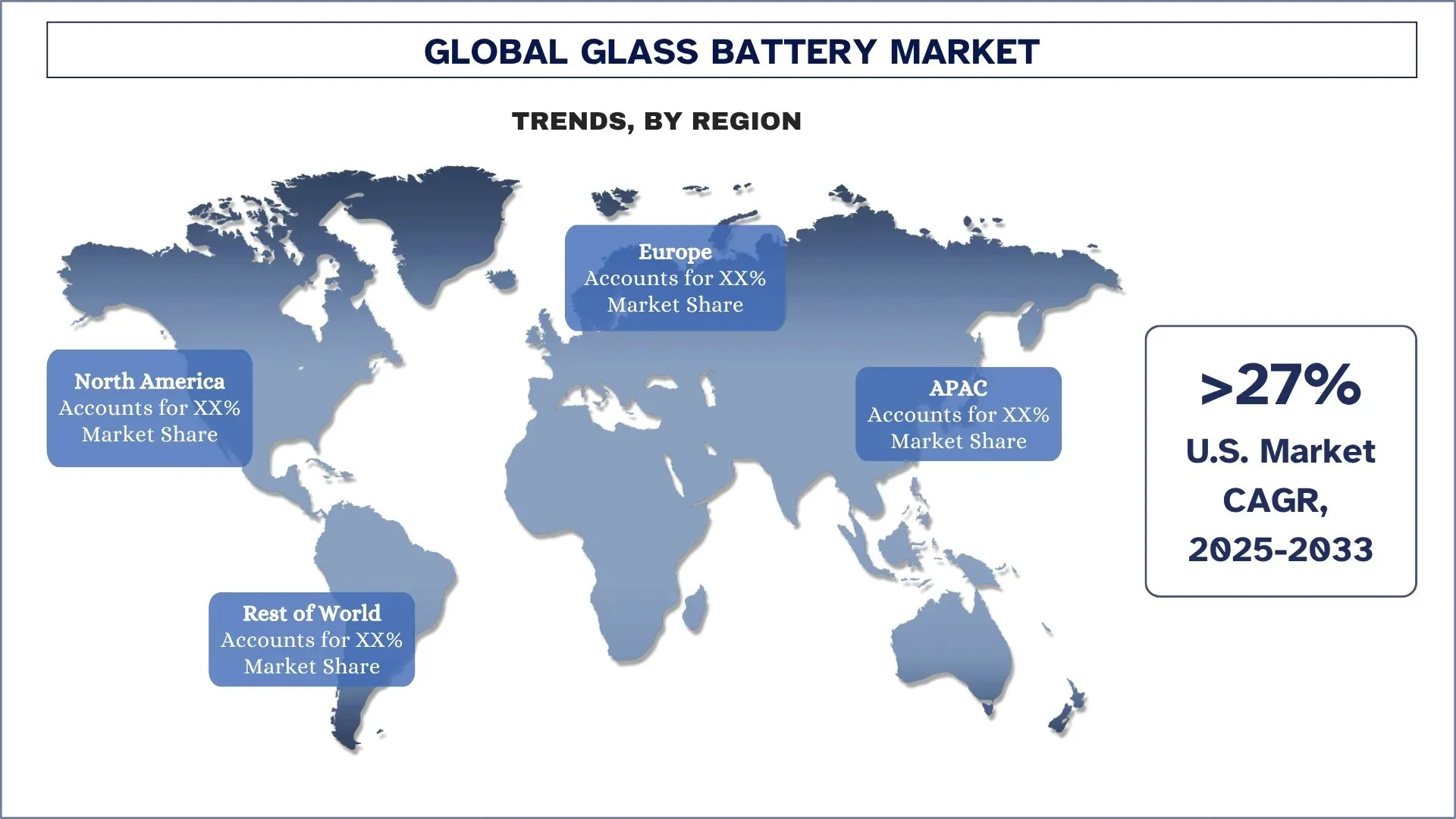

Bắc Mỹ hiện đang dẫn đầu thị trường pin thủy tinh và dự kiến sẽ duy trì sự thống trị của mình trong giai đoạn dự báo. Sự hợp tác giữa sự nổi lên của các con đường phát triển và nghiên cứu hiện đại, một lĩnh vực xe điện (EV) đang phát triển nhanh chóng và sự hỗ trợ mạnh mẽ của chính phủ cho các dự án năng lượng sạch chủ yếu thúc đẩy sự dẫn đầu trong lĩnh vực này. Tại Hoa Kỳ, một số công ty và công ty khởi nghiệp này đang đi đầu trong việc phát triển công nghệ pin thủy tinh và trạng thái rắn. Việc thương mại hóa pin thế hệ tiếp theo đã được đẩy nhanh bởi các ưu đãi của liên bang theo Đạo luật Giảm lạm phát cũng như khoản đầu tư của Bộ Năng lượng. Đồng thời, các ngành công nghiệp ô tô và hàng không vũ trụ mạnh mẽ ngày càng chuyển sang các công nghệ pin nhẹ, hiệu suất cao và ổn định nhiệt, điều này làm cho pin thủy tinh trở thành một triển vọng khả thi hơn nữa. Sự hiện diện của các nhà lãnh đạo quốc gia và quốc tế trong sản xuất chất bán dẫn và điện tử ở Hoa Kỳ và Canada cũng thúc đẩy nhu cầu số lượng lớn đối với các hệ thống lưu trữ năng lượng nhỏ gọn và đáng tin cậy. Các cam kết về an toàn pin, mật độ năng lượng và tuân thủ môi trường cho thấy rằng thị trường Bắc Mỹ sẽ tiếp tục đi đầu trong việc tạo ra sự đổi mới và đẩy mạnh việc giới thiệu pin thủy tinh vào xe điện, điện tử tiêu dùng, thiết bị y tế và hệ thống lưu trữ năng lượng tái tạo.

Hoa Kỳ nắm giữ Thị phần Thống trị của Thị trường Pin Thủy tinh Bắc Mỹ năm 2024

Hoa Kỳ đang trở thành một cường quốc trong ngành công nghiệp pin thủy tinh toàn cầu, được thúc đẩy bởi các chính sách liên bang đầy tham vọng, bao gồm Đạo luật Cơ sở hạ tầng Lưỡng đảng, Đạo luật Giảm lạm phát và chương trình EVs4ALL tại ARPA-E. Vốn đầu tư mạo hiểm và tài năng phòng thí nghiệm quốc gia được chuyển qua các hành lang đổi mới kéo dài về phía đông, từ Thung lũng Silicon và Austin đến Detroit và Boston, tại các quy mô lớn sử dụng hệ thống trạng thái rắn. Văn phòng Chương trình Cho vay của Bộ Năng lượng tài trợ cho việc xây dựng các nhà máy gigafactory và nhà máy tiền chất mới. Thị trường xe điện của Hoa Kỳ đang phát triển nhanh chóng, điều này tạo ra nhu cầu tìm kiếm các tế bào pin an toàn hơn, lâu dài hơn, tiết kiệm năng lượng hơn, khiến pin thủy tinh với các chất dẫn ion rắn, khả năng chịu nhiệt cao và mật độ năng lượng cao của chúng trở thành một tương lai công nghệ tiềm năng.

Bối cảnh Cạnh tranh Ngành Pin Thủy tinh

Thị trường pin thủy tinh toàn cầu có tính cạnh tranh, với một số người chơi thị trường toàn cầu và quốc tế. Các người chơi chính đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường của họ, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, ra mắt sản phẩm mới, mở rộng địa lý và sáp nhập và mua lại.

Các Công ty Sản xuất Pin Thủy tinh Hàng đầu

Một số người chơi lớn trên thị trường là QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. và Ensurge Micropower ASA.

Những Phát triển Gần đây trong Thị trường Pin Thủy tinh

Vào năm 2025, trong quý đầu tiên (Q1), tổng doanh số xe điện đạt 4,1 triệu chiếc, với mức tăng đáng chú ý là 29%, so với cùng kỳ năm ngoái.

Vào tháng 7 năm 2025, Lyten, một doanh nghiệp có trụ sở tại Thung lũng Silicon, đã công bố một giao dịch mua cơ sở Northvolt ở Ba Lan, một nhà máy hệ thống lưu trữ năng lượng Dwa nằm ở Gdańsk, nhà máy BESS lớn nhất châu Âu ở Châu Âu. Địa điểm rộng 25.000 m², bắt đầu vào năm 2023 và đóng cửa sau khi Northvolt phá sản vào tháng 3 năm 2025, bao gồm đủ thiết bị để sản xuất tới 6 GWh điện mỗi năm và có công suất dự phòng để tăng lên 10 GWh. Lyten sẽ khởi động lại sản xuất, trang bị thêm dây chuyền với các tế bào lithium-lưu huỳnh gốm thủy tinh của mình và bắt đầu cung cấp những gì họ gọi là BESS chạy bằng Li-S đầu tiên trên thế giới, với hơn 200 triệu USD tài trợ mới để hoàn tất giao dịch trong Q3 năm 2025.

Phạm vi Báo cáo Thị trường Pin Thủy tinh Toàn cầu

Thuộc tính Báo cáo | Chi tiết |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với tốc độ CAGR 27,75% |

Quy mô thị trường 2024 | 115,32 triệu USD |

Phân tích khu vực | Bắc Mỹ, Châu Âu, Châu Á Thái Bình Dương, Phần còn lại của Thế giới |

Khu vực đóng góp chính | Bắc Mỹ dự kiến sẽ thống trị thị trường trong giai đoạn dự báo. |

Các quốc gia chính được đề cập | Hoa Kỳ, Canada, Đức, Vương quốc Anh, Tây Ban Nha, Ý, Pháp, Trung Quốc, Nhật Bản, Hàn Quốc và Ấn Độ |

Các công ty được giới thiệu | QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. và Ensurge Micropower ASA. |

Phạm vi Báo cáo | Xu hướng, Động lực và Hạn chế của Thị trường; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Cung và Cầu; Bối cảnh Cạnh tranh; Hồ sơ Công ty |

Các phân khúc được đề cập |

Mục lục

Phương Pháp Nghiên Cứu cho Phân Tích Thị Trường Pin Thủy Tinh Toàn Cầu (2023-2033)

Chúng tôi đã phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường pin thủy tinh toàn cầu để đánh giá ứng dụng của nó ở các khu vực lớn trên toàn thế giới. Chúng tôi đã tiến hành nghiên cứu thứ cấp đầy đủ để thu thập dữ liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Để xác thực những hiểu biết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn bộ chuỗi giá trị pin thủy tinh. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp tiếp cận từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi đã sử dụng các phương pháp phân tích thị trường và phân tích dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc và tiểu phân khúc ngành.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật phân tích dữ liệu để hoàn thiện việc ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và tiểu phân khúc của thị trường pin thủy tinh toàn cầu. Chúng tôi chia dữ liệu thành nhiều phân khúc và tiểu phân khúc bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm loại, thành phần, ứng dụng và khu vực trong thị trường pin thủy tinh toàn cầu.

Mục Tiêu Chính của Nghiên Cứu Thị Trường Pin Thủy Tinh Toàn Cầu

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường pin thủy tinh toàn cầu, cung cấp thông tin chi tiết chiến lược cho các nhà đầu tư. Nó làm nổi bật tính hấp dẫn của thị trường khu vực, cho phép những người tham gia trong ngành khai thác các thị trường chưa được khai thác và giành được lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo quy mô thị trường của thị trường pin thủy tinh toàn cầu và các phân khúc của nó về giá trị (USD).

Phân Khúc Thị Trường Pin Thủy Tinh: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực loại, thành phần, ứng dụng và khu vực.

Khung Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi của khách hàng và bối cảnh cạnh tranh của ngành công nghiệp pin thủy tinh.

Phân Tích Khu Vực: Thực hiện phân tích khu vực chi tiết cho các khu vực chính như Châu Á Thái Bình Dương, Châu Âu, Bắc Mỹ và Phần còn lại của Thế giới.

Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường pin thủy tinh và các chiến lược tăng trưởng được các công ty tham gia thị trường áp dụng để duy trì thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường pin thủy tinh toàn cầu hiện tại và tiềm năng tăng trưởng của nó là gì?

Thị trường pin thủy tinh toàn cầu được định giá 115,32 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 27,75% trong giai đoạn dự báo (2025-2033).

Câu hỏi 2: Phân khúc nào chiếm thị phần lớn nhất trong thị trường pin thủy tinh toàn cầu theo loại?

Phân khúc pin thủy tinh trạng thái rắn chiếm lĩnh thị trường và dự kiến sẽ duy trì vị thế dẫn đầu trong suốt giai đoạn dự báo, nhờ nhu cầu ngày càng tăng trong xe điện, thiết bị điện tử tiêu dùng và các ứng dụng hàng không vũ trụ.

Q3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường pin thủy tinh toàn cầu?

• Chính phủ thúc đẩy các giải pháp năng lượng sạch hơn: Các ưu đãi của chính phủ, mục tiêu phát thải và nguồn tài trợ dồi dào thúc đẩy R&D, dây chuyền thí điểm và sản xuất trong nước các loại pin thủy tinh không cháy, năng lượng cao, định vị chúng là công nghệ nền tảng trong các chiến lược khử cacbon quốc gia.

• Nhu cầu ngày càng tăng đối với các thiết bị điện tử tiêu dùng di động và hiệu quả: Người tiêu dùng yêu cầu các thiết bị nhẹ hơn với thời gian hoạt động lâu hơn và sạc nhanh hơn; pin thủy tinh cung cấp mật độ năng lượng, độ an toàn và tuổi thọ chu kỳ vượt trội, thúc đẩy các OEM thiết kế lại điện thoại thông minh và thiết bị đeo xung quanh nguồn điện trạng thái rắn.

• Nhu cầu ngày càng tăng đối với xe điện: Các nhà sản xuất xe điện tìm kiếm các tế bào an toàn hơn, có phạm vi hoạt động cao hơn để làm hài lòng người mua và các nhà quản lý; pin trạng thái rắn thủy tinh làm tăng mật độ năng lượng lên ~20%, giảm nguy cơ hỏa hoạn và cho phép sạc nhanh, đẩy nhanh việc áp dụng.

Q4: Các công nghệ và xu hướng mới nổi trong thị trường pin thủy tinh toàn cầu là gì?

• Những tiến bộ công nghệ trong vật liệu điện phân trạng thái rắn: Các đột phá trong hóa học clorua thủy tinh, oxy‑halide và sulfide hiện đạt độ dẫn điện >0,1 S cm⁻¹, màng ngăn siêu mỏng và chồng anodeless, giảm đáng kể trở kháng và mở ra khả năng sản xuất cuộn-sang-cuộn có thể mở rộng cho các tế bào công suất cao.

• Thiếu các cơ sở sản xuất thương mại rộng rãi: Các liên doanh kết hợp vốn OEM, nền tảng xe và sức mạnh chuỗi cung ứng với IP điện phân thủy tinh độc quyền của các công ty khởi nghiệp, đẩy nhanh quá trình xác thực nguyên mẫu, giảm rủi ro đầu tư gigafactory và đồng bộ hóa các định dạng ô với kiến trúc EV thế hệ tiếp theo.

Câu hỏi 5: Những thách thức chính trong thị trường pin thủy tinh toàn cầu là gì?

• Chi phí sản xuất cao: Pin trạng thái rắn thủy tinh dựa vào các hóa chất tiền thân đắt tiền, quá trình lắng đọng màng mỏng chính xác và kiểm soát chất lượng nghiêm ngặt; cho đến khi lợi thế kinh tế theo quy mô phát triển, chi phí đơn vị vẫn cao hơn nhiều lần so với các bộ pin lithium-ion thông thường.

• Thiếu cơ sở sản xuất thương mại quy mô lớn: Phần lớn sản lượng hiện tại đến từ các dây chuyền thí điểm và các nhà máy sản xuất theo lô nhỏ; thông lượng hạn chế làm hạn chế nguồn cung, làm tăng thời gian chờ đợi và ngăn cản việc tích hợp hạ nguồn bởi các nhà sản xuất ô tô và các gã khổng lồ điện tử tiêu dùng.

Q6: Khu vực nào chiếm ưu thế trên thị trường pin thủy tinh toàn cầu?

Bắc Mỹ hiện đang dẫn đầu thị trường pin thủy tinh và dự kiến sẽ duy trì vị thế thống trị này trong giai đoạn dự báo. Sự hợp tác giữa sự xuất hiện của các con đường phát triển và nghiên cứu hiện đại, một lĩnh vực xe điện (EV) đang phát triển nhanh chóng và sự hỗ trợ mạnh mẽ của chính phủ cho các dự án năng lượng sạch là động lực chính cho vị trí dẫn đầu trong lĩnh vực này.

Q7: Ai là những người chơi chủ chốt trên thị trường pin thủy tinh toàn cầu?

Một số công ty chủ chốt bao gồm:

• QuantumScape Corporation

• Toyota Motor Corporation

• SAMSUNG SDI

• Solid Power Inc.

• Ilika

• Hydro-Québec

• Nippon Electric Glass Co., Ltd.

• AGC Inc.

• Factorial Inc.

• Ensurge Micropower ASA

Q8: Các công ty đang sử dụng những chiến lược sở hữu trí tuệ nào để bảo vệ và kiếm tiền từ những đột phá về pin thủy tinh?

Đăng ký bằng sáng chế có mục tiêu: Các công ty nộp bằng sáng chế hẹp, cụ thể về hóa học đối với công thức chất điện phân thủy tinh, giao diện điện cực và các bước sản xuất cuộn-sang-cuộn để chặn đối thủ cạnh tranh đồng thời bảo vệ bí mật thương mại về các thông số quy trình.

Cấp phép chéo & Nhóm bằng sáng chế: Các công ty lớn tham gia thỏa thuận cấp phép chéo hoặc tham gia nhóm bằng sáng chế để tránh kiện tụng, đẩy nhanh quá trình tiêu chuẩn hóa và tiếp cận IP bổ sung như lớp phủ cathode điện áp cao.

Xuất bản phòng thủ: Các công ty khởi nghiệp đôi khi xuất bản bí quyết không quan trọng để tạo ra tình trạng kỹ thuật trước, ngăn cản các đối thủ cạnh tranh đăng ký bằng sáng chế các cải tiến gia tăng và giảm thiểu rủi ro IP tổng thể.

Câu 9: Quan hệ đối tác chuỗi cung ứng đang phát triển như thế nào để đảm bảo các yếu tố đầu vào quan trọng cho sản xuất pin thủy tinh?

• Tích hợp dọc: Các nhà sản xuất pin đang mua lại hoặc nắm giữ cổ phần trong các nhà máy lọc muối lithium và natri, nhà sản xuất tiền chất thủy tinh và nhà cung cấp thiết bị màng mỏng để đảm bảo nguồn cung nguyên liệu và công cụ.

• Thỏa thuận bao tiêu dài hạn: Các hợp đồng nhiều năm với các công ty khai thác mỏ và nhà cung cấp kính đặc biệt đảm bảo khối lượng và sự ổn định giá cả, cho phép mở rộng quy mô sản lượng gigafactory một cách có thể dự đoán được.

• Đồng vị trí khu vực: Để rút ngắn thời gian giao hàng, các công ty đồng định vị các nhà máy đúc khuôn phân tách, thiêu kết chất điện phân và lắp ráp gói pin gần các nguồn nguyên liệu thô và các trung tâm EV hoặc điện tử lớn.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường HVAC khử cacbon của Ấn Độ: Phân tích hiện tại và Dự báo (2026-2034)

Nhấn mạnh Loại sản phẩm (Thiết bị sưởi, Thiết bị thông gió, Thiết bị điều hòa không khí, Khác); Loại khử cacbon (Trực tiếp, Gián tiếp); Công suất (Dưới 5 tấn, 5-20 tấn, Trên 20 tấn); Người dùng cuối (Tòa nhà thương mại, Tòa nhà dân cư, Cơ sở công nghiệp, Cơ sở chăm sóc sức khỏe, Trung tâm dữ liệu, Khác); và Khu vực/Bang

Thị trường Lọc Dầu khí Trung nguồn: Phân tích Hiện tại và Dự báo (2026-2034)

Tập trung vào Công nghệ Lọc (Bộ lọc hợp nhất, Bộ lọc Cartridge, Bộ lọc cơ học, Bộ lọc túi, Bộ lọc hạt, Bộ lọc than hoạt tính, Bộ lọc và các loại khác); theo Ứng dụng (Nhà máy xử lý khí, Trạm nén khí, Lưu trữ và phân phối, Vận chuyển bằng đường ống, Xử lý LNG và các loại khác); theo Giai đoạn lọc (Lọc dầu và Lọc khí), theo Người dùng cuối (Nhà máy lọc dầu và Công nghiệp hóa dầu) và Khu vực/Quốc gia

Thị trường Hệ thống Dự phòng Bệnh viện chạy bằng Hydro: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại Hệ thống (Di động, Cố định, Hỗn hợp); Công suất (Dưới 100 kW, 100–500 kW và Trên 500 kW); Người dùng cuối (Bệnh viện Công, Bệnh viện Tư, Bệnh viện Chuyên khoa và Cơ sở Chăm sóc Khẩn cấp); và Khu vực/Quốc gia

Thị trường Wind LiDAR: Phân tích hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Sản phẩm (Vertical Profiling Wind LiDAR, Ground-Based Wind LiDAR, Nacelle-Mounted Wind LiDAR, Airborne Wind LiDAR và Loại khác); Thành phần (Cảm biến, Bộ định vị, Laser và Loại khác); Địa điểm (Trên bờ và Ngoài khơi); Ứng dụng (Năng lượng gió, Khí tượng & Môi trường và Hàng không); và Khu vực/Quốc gia