Thị trường Bán lẻ Dược phẩm Việt Nam: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Sản Phẩm (Thuốc kê đơn, Thuốc không kê đơn, Thực phẩm chức năng, Chăm sóc Cá nhân & Thiết bị Y tế, và Loại khác); Loại Nhà Thuốc (Nhà thuốc độc lập, Chuỗi nhà thuốc, Nhà thuốc điện tử, và Loại khác); Khách hàng Mục tiêu (Tim mạch, Giảm đau/Thuốc giảm đau, Vitamin/Khoáng chất/Chất dinh dưỡng, Chống nhiễm trùng, Chống tiểu đường, và Loại khác); và Khu vực/Tỉnh thành

Kích thước & Dự báo Thị trường Bán lẻ Dược phẩm Việt Nam

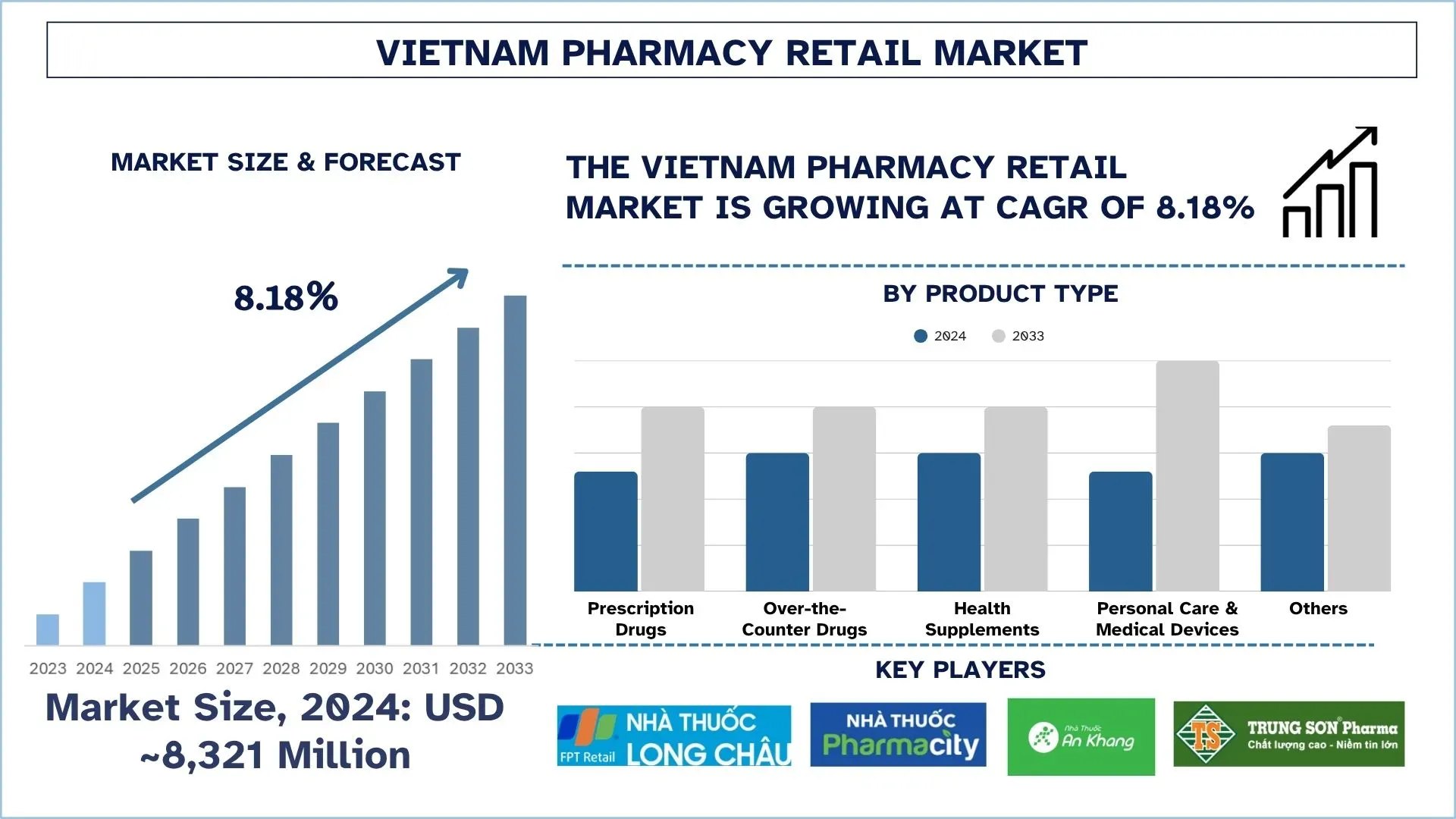

Thị trường Bán lẻ Dược phẩm Việt Nam được định giá khoảng 8.321 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ khoảng 8,18% trong giai đoạn dự báo (2025-2033F), do sự gia tăng thu nhập của tầng lớp trung lưu và việc áp dụng chăm sóc sức khỏe phòng ngừa, thúc đẩy nhu cầu về thực phẩm bổ sung và thuốc không kê đơn.

Phân tích Thị trường Bán lẻ Dược phẩm Việt Nam

Bán lẻ các sản phẩm dược phẩm đề cập đến việc phân phối và bán các sản phẩm dược phẩm và sản phẩm chăm sóc sức khỏe (thông qua các chuỗi có tổ chức, cửa hàng độc lập hoặc qua internet). Lĩnh vực này hướng đến việc tiếp cận thuốc men một cách lành mạnh hơn, được kiểm soát và thuận tiện, bao gồm cả việc sử dụng các giải pháp công nghệ để quản lý hàng tồn kho tốt hơn và tương tác giữa khách hàng và các dịch vụ chăm sóc sức khỏe.

Những người chơi bán lẻ dược phẩm chính trên thị trường Việt Nam đang sử dụng nhiều phương pháp khác nhau để thúc đẩy tăng trưởng, bao gồm việc mở rộng nhanh chóng các chuỗi cửa hàng có tổ chức, tích hợp các kênh thương mại kỹ thuật số và giới thiệu mô hình chăm sóc sức khỏe hỗ trợ kỹ thuật số, chẳng hạn như tư vấn trực tuyến và đơn thuốc điện tử. Thêm vào đó, các chương trình khách hàng thân thiết ngày càng tăng, kiểm soát hàng tồn kho tự động được hỗ trợ bởi Trí tuệ Nhân tạo, cũng như các ứng dụng di động để nâng cao hơn nữa trải nghiệm của khách hàng. Hơn nữa, các công ty cũng đang khám phá các lựa chọn nhượng quyền thương mại và liên minh chiến lược với các nhà cung cấp dịch vụ chăm sóc sức khỏe để mở rộng thị trường.

Vào ngày 6 tháng 6 năm 2025, Tập đoàn FPT và Pharma Group, Việt Nam đồng tổ chức Diễn đàn Đổi mới Sáng tạo trong Chăm sóc Sức khỏe - HIF 2025. Sự kiện này đóng vai trò là một nền tảng đối thoại đa phương với trọng tâm là các đột phá trong khoa học, công nghệ, củng cố ngành dược phẩm và AI để đẩy nhanh tiến bộ trong chăm sóc sức khỏe và thúc đẩy chuyển đổi kỹ thuật số trong các dịch vụ y tế công cộng.

Xu hướng Thị trường Bán lẻ Dược phẩm Việt Nam

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường Bán lẻ Dược phẩm Việt Nam, theo phát hiện của nhóm các chuyên gia nghiên cứu của chúng tôi.

Tích hợp Bán lẻ Đa kênh

Thị trường bán lẻ dược phẩm Việt Nam đang nhanh chóng chuyển sang cơ sở hạ tầng bán lẻ đa kênh, trong đó sự kết hợp giữa các cửa hàng và trang web nhằm mục đích giải quyết nhu cầu tiêu dùng đang thay đổi. Các chuỗi hàng đầu như Pharmacity và Long Châu đã giới thiệu các ứng dụng di động và trang web thương mại điện tử nơi cung cấp dịch vụ giao hàng tận nhà, nhấp và nhận hàng, và các chương trình khách hàng thân thiết. Sự tích hợp này làm tăng sự tiện lợi, giữ chân khách hàng và giúp các chuỗi cạnh tranh với các nhà thuốc độc lập khác. Số lượng người dùng điện thoại thông minh ngày càng tăng và sự tin tưởng ngày càng tăng vào các giao dịch trực tuyến đang làm cho các chiến lược đa kênh trở thành một xu hướng quan trọng sẽ quyết định tương lai của các cửa hàng dược phẩm ở Việt Nam.

Phân khúc Ngành Bán lẻ Dược phẩm Việt Nam

Phần này cung cấp phân tích về các xu hướng chính trong mỗi phân khúc của báo cáo Thị trường Bán lẻ Dược phẩm Việt Nam, cùng với dự báo ở cấp khu vực và tỉnh cho giai đoạn 2025-2033.

Thị trường thuốc kê đơn chiếm thị phần đáng kể vào năm 2024.

Dựa trên loại sản phẩm, thị trường được phân khúc thành thuốc kê đơn, thuốc không kê đơn, thực phẩm bổ sung sức khỏe, chăm sóc cá nhân & thiết bị y tế và các loại khác. Trong số này, phân khúc thuốc kê đơn chiếm thị phần đáng kể vào năm 2024, nhờ doanh thu tiếp tục tăng từ cả các nhà thuốc độc lập và chuỗi. Sự gia tăng tỷ lệ mắc các bệnh mãn tính như tiểu đường, tăng huyết áp và các rối loạn tim mạch khác đã làm tăng số lượng đơn thuốc, kích thích lượng người đến các nhà thuốc. Số lần khám bác sĩ ngày càng tăng và các nỗ lực của chính phủ nhằm khuyến khích sử dụng thuốc kê đơn cũng góp phần vào sự tăng trưởng, khiến chúng trở thành động lực hàng đầu thúc đẩy sự phát triển của các hình thức bán lẻ phối hợp, cũng như thúc đẩy các xu hướng mở rộng. Vào ngày 7 tháng 7 năm 2025, Bộ Y tế Việt Nam đã công bố gia hạn thời hạn, yêu cầu tất cả các bệnh viện trên toàn quốc chuyển sang sử dụng đơn thuốc điện tử (e-prescriptions) trước ngày 1 tháng 10, đánh dấu lần gia hạn thứ ba của yêu cầu và dẫn đến sự chậm trễ kéo dài hơn nữa. Yêu cầu này được bao gồm trong một thông tư mới có các quy định về đơn thuốc điều trị ngoại trú và việc sử dụng thuốc hóa học và sinh phẩm, và có hiệu lực vào ngày 1 tháng 7 năm 2025. Theo thông tư, các bệnh viện phải triển khai đầy đủ hệ thống kê đơn điện tử trước ngày 1 tháng 10 năm 2025 và các cơ sở chăm sóc sức khỏe khác, bao gồm các phòng khám và thực hành cá nhân, trước ngày 1 tháng 1 năm 2026.

Thị trường tim mạch chiếm một phần đáng kể thị phần vào năm 2024.

Dựa trên khách hàng mục tiêu, thị trường được phân khúc thành tim mạch, giảm đau/thuốc giảm đau, vitamin/khoáng chất/chất dinh dưỡng, chống nhiễm trùng, chống tiểu đường và các loại khác. Trong số này, tim mạch chiếm một phần đáng kể thị phần vào năm 2024. Việt Nam đang chịu áp lực ngày càng tăng về các bệnh tim mạch, điều này thúc đẩy việc sử dụng điều trị lâu dài, đặc biệt là đối với tăng huyết áp và cholesterol. Phần này đảm bảo mua hàng lặp lại nhất quán, tạo điều kiện tăng doanh số bán hàng của nhà thuốc và cho phép các chương trình khách hàng thân thiết và các gói giải pháp sức khỏe. Hơn nữa, các công ty nổi lên trong điều trị này có được lợi thế cạnh tranh bằng cách hợp tác với các bác sĩ và cung cấp các kế hoạch chăm sóc mãn tính toàn diện, do đó thúc đẩy sự gia tăng doanh thu liên tục. Vào ngày 5 tháng 7 năm 2025, Bệnh viện Trung ương Quân đội 108 và Trường Y Hannover (MHH) của Đức đã tăng cường hợp tác trong đào tạo nguồn nhân lực tim mạch chất lượng cao và thử nghiệm lâm sàng các công nghệ y tế tiên tiến tại bệnh viện Việt Nam, đồng thời tiến tới hợp tác toàn diện theo thỏa thuận dài hạn được ký kết gần đây tại thành phố Hannover.

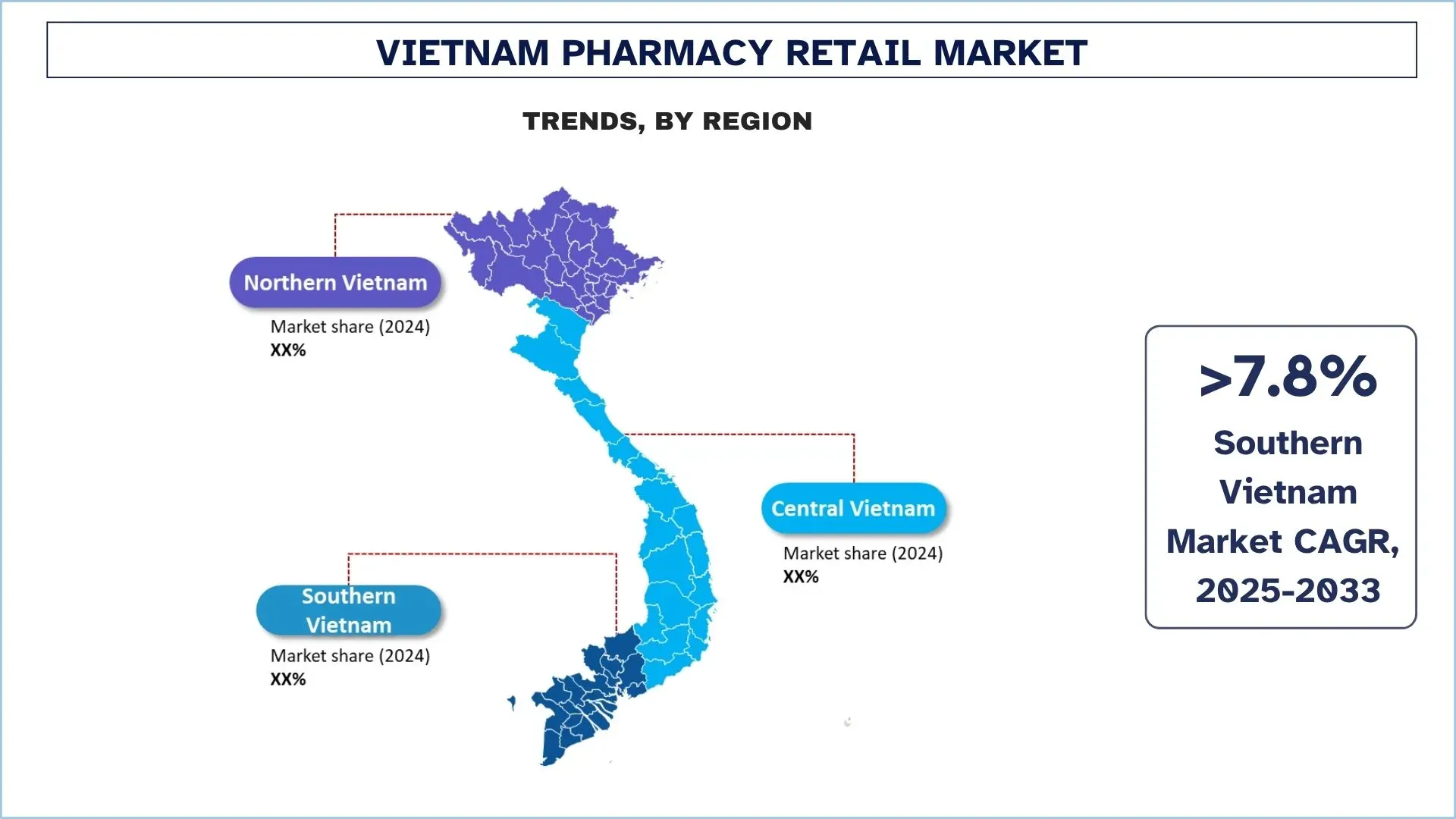

Miền Nam Việt Nam Dẫn đầu Thị trường.

Khu vực bán lẻ dược phẩm chiếm ưu thế vẫn là miền Nam Việt Nam, với Thành phố Hồ Chí Minh đóng vai trò là cửa ngõ hàng đầu. Dân số định cư dày đặc hơn nhiều so với phần còn lại của đất nước và mức thu nhập cao hơn do hệ thống logistics phát triển. Khu vực này là tâm điểm của hầu hết các chuỗi nhà thuốc có tổ chức, do đó trở thành nơi thử nghiệm cho các giải pháp y tế kỹ thuật số, áp dụng e-pharmacy, v.v. Hơn nữa, sự phổ biến cao của bán lẻ hiện đại trong số người tiêu dùng nói chung, cùng với sự tăng trưởng mở rộng mà các công ty lớn như Pharmacity, Long Châu và An Khang tìm kiếm, đã khiến miền nam trở thành trung tâm bán lẻ dược phẩm ở Việt Nam. Vào ngày 13 tháng 11 năm 2023, Pharmacity đã hợp tác với Fundiin để giới thiệu giải pháp Mua Ngay Trả Sau (BNPL), đánh dấu một bước tiến quan trọng hướng tới sự linh hoạt tài chính cho người tiêu dùng. Với gần 1.000 cửa hàng, việc tích hợp BNPL của Pharmacity không chỉ thúc đẩy khả năng chi trả mà còn xây dựng lòng tin, mang đến các tùy chọn trả sau không lãi suất.

Bối cảnh Cạnh tranh của Ngành Bán lẻ Dược phẩm Việt Nam

Thị trường Bán lẻ Dược phẩm Việt Nam có tính cạnh tranh, với một số người chơi thị trường toàn cầu và quốc tế. Những người chơi chính đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường của họ, chẳng hạn như hợp tác, thỏa thuận, cộng tác, ra mắt sản phẩm mới, mở rộng địa lý và sáp nhập và mua lại.

Các Công ty Bán lẻ Dược phẩm Hàng đầu Việt Nam

Một số người chơi lớn trên thị trường là Công ty Cổ phần Dược phẩm FPT Long Châu, Công ty Cổ phần Dược phẩm Pharmacity, Nhà thuốc An Khang (Tập đoàn Thế Giới Di Động), Công ty TNHH Trung Sơn Alpha (Dongwha Pharm), Nhà thuốc ABC, ECO Pharma, Công ty Cổ phần Dược Hậu Giang, Guardian (CÔNG TY TNHH THƯƠNG MẠI VÀ ĐẦU TƯ LIÊN Á CHÂU), Nhà thuốc Phano, MEDiCARE.

Những Phát triển Gần đây trong Thị trường Bán lẻ Dược phẩm Việt Nam

Vào ngày 17 tháng 7 năm 2025, GC Biopharma, một công ty dược phẩm của Hàn Quốc, đã thông báo rằng vắc-xin thủy đậu BARYCELA của họ đã nhận được giấy phép tiếp thị từ Cục Quản lý Dược phẩm Việt Nam (DAV). Sau khi được phê duyệt trong nước vào năm 2020 và được Tổ chức Y tế Thế giới (WHO) Tiền Thẩm định (PQ) vào năm 2023, GC Biopharma đã đẩy nhanh việc đăng ký riêng lẻ từng quốc gia như một phần của chiến lược theo dõi kép của mình—theo đuổi cả các kênh mua sắm toàn cầu và các sáng kiến thâm nhập thị trường trực tiếp.

Vào ngày 16 tháng 2 năm 2022, Pharmacity, chuỗi nhà thuốc bán lẻ hàng đầu tại Việt Nam, đã thông báo rằng họ đã hình thành quan hệ đối tác chiến lược với RELEX Solutions, một nhà cung cấp hàng đầu về phần mềm tối ưu hóa bán lẻ tiên tiến. Pharmacity đã đầu tư 4 triệu USD vào phần mềm dự báo và bổ sung của RELEX, phần mềm này sẽ cho phép Pharmacity dự đoán nhu cầu sản phẩm và tối ưu hóa hàng tồn kho để cung cấp cho khách hàng các sản phẩm thiết yếu mà họ cần trên các cửa hàng và kênh trực tuyến trên toàn quốc của Pharmacity.

Phạm vi Báo cáo Thị trường Bán lẻ Dược phẩm Việt Nam

Thuộc tính Báo cáo | Chi tiết |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với CAGR là 8,18% |

Quy mô thị trường năm 2024 | ~8.321 triệu USD |

Phân tích khu vực | Miền Bắc Việt Nam, Miền Trung Việt Nam và Miền Nam Việt Nam. |

Khu vực đóng góp chính | Miền Nam Việt Nam dự kiến sẽ tăng trưởng với CAGR cao nhất trong giai đoạn dự báo. |

Các công ty được lập hồ sơ | Công ty Cổ phần Dược phẩm FPT Long Châu, Công ty Cổ phần Dược phẩm Pharmacity, Nhà thuốc An Khang (Tập đoàn Thế Giới Di Động), Công ty TNHH Trung Sơn Alpha (Dongwha Pharm), Nhà thuốc ABC, ECO Pharma, Công ty Cổ phần Dược Hậu Giang, Guardian (CÔNG TY TNHH THƯƠNG MẠI VÀ ĐẦU TƯ LIÊN Á CHÂU), Nhà thuốc Phano, MEDiCARE. |

Phạm vi Báo cáo | Xu hướng Thị trường, Động lực và Hạn chế; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Cung và Cầu; Bối cảnh Cạnh tranh; Lập hồ sơ Công ty |

Các phân khúc được đề cập | Theo loại Sản phẩm, Theo Loại Nhà thuốc, By Khách hàng mục tiêu, Theo Khu vực/Tỉnh |

Lý do nên Mua Báo cáo Thị trường Bán lẻ Dược phẩm Việt Nam:

Nghiên cứu bao gồm phân tích kích thước và dự báo thị trường được xác nhận bởi các chuyên gia ngành công nghiệp hàng đầu đã được xác thực.

Báo cáo tóm tắt đánh giá hiệu quả hoạt động tổng thể của ngành trong nháy mắt.

Báo cáo bao gồm phân tích chuyên sâu về các đồng nghiệp nổi bật trong ngành, chủ yếu tập trung vào các tài chính kinh doanh chính, danh mục loại, chiến lược mở rộng và các phát triển gần đây.

Kiểm tra chi tiết các động lực, hạn chế, xu hướng chính và cơ hội hiện hành trong ngành.

Nghiên cứu bao quát toàn diện thị trường trên các phân khúc khác nhau.

Phân tích sâu về ngành ở cấp khu vực.

Tùy chọn Tùy chỉnh:

Thị trường Bán lẻ Dược phẩm Việt Nam có thể được tùy chỉnh thêm theo yêu cầu hoặc bất kỳ phân khúc thị trường nào khác. Bên cạnh đó, UnivDatos hiểu rằng bạn có thể có nhu cầu kinh doanh riêng; do đó, vui lòng liên hệ với chúng tôi để nhận được một báo cáo hoàn toàn phù hợp với yêu cầu của bạn.

Mục lục

Phương Pháp Nghiên Cứu Phân Tích Thị Trường Bán Lẻ Dược Phẩm Việt Nam (2023-2033)

Chúng tôi đã phân tích thị trường trong quá khứ, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường Bán Lẻ Dược Phẩm Việt Nam để đánh giá ứng dụng của nó tại các khu vực chính ở Việt Nam. Chúng tôi đã tiến hành nghiên cứu thứ cấp toàn diện để thu thập dữ liệu thị trường trong quá khứ và ước tính quy mô thị trường hiện tại. Để xác thực những thông tin chi tiết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn chuỗi giá trị Bán Lẻ Dược Phẩm. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi sử dụng phương pháp phân tích thị trường và phương pháp tam giác dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc và phân khúc phụ của ngành.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật tam giác dữ liệu để hoàn thiện việc ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân khúc phụ của thị trường Bán Lẻ Dược Phẩm Việt Nam. Chúng tôi chia dữ liệu thành nhiều phân khúc và phân khúc phụ bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm loại sản phẩm, loại nhà thuốc, khách hàng mục tiêu và khu vực trong thị trường Bán Lẻ Dược Phẩm Việt Nam.

Mục Tiêu Chính Của Nghiên Cứu Thị Trường Bán Lẻ Dược Phẩm Việt Nam

Nghiên cứu xác định các xu hướng hiện tại và tương lai trên thị trường Bán Lẻ Dược Phẩm Việt Nam, cung cấp những hiểu biết chiến lược cho các nhà đầu tư. Nghiên cứu làm nổi bật sức hấp dẫn của thị trường khu vực, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và đạt được lợi thế của người đi đầu. Các mục tiêu định lượng khác của nghiên cứu bao gồm:

Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo quy mô thị trường của thị trường Bán Lẻ Dược Phẩm Việt Nam và các phân khúc của nó về giá trị (USD).

Phân Khúc Thị Trường Bán Lẻ Dược Phẩm: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực loại sản phẩm, loại nhà thuốc, khách hàng mục tiêu và khu vực.

Khung Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi khách hàng và bối cảnh cạnh tranh của ngành Bán Lẻ Dược Phẩm.

Phân Tích Khu Vực: Thực hiện phân tích khu vực chi tiết cho các khu vực trọng điểm như miền Bắc Việt Nam, miền Trung Việt Nam và miền Nam Việt Nam.

Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường bán lẻ dược phẩm và các chiến lược tăng trưởng được các công ty tham gia thị trường áp dụng để duy trì trong thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường và tiềm năng tăng trưởng hiện tại của thị trường Bán lẻ Dược phẩm Việt Nam là gì?

Thị trường Bán lẻ Dược phẩm Việt Nam được định giá khoảng 8.321 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 8,18% trong giai đoạn dự báo (2025-2033). Tăng trưởng được thúc đẩy bởi nhận thức về chăm sóc sức khỏe ngày càng tăng, tỷ lệ mắc bệnh mãn tính gia tăng và sự mở rộng nhanh chóng của các chuỗi bán lẻ có tổ chức như Pharmacity, Long Châu và An Khang.

Q2: Phân khúc nào chiếm thị phần lớn nhất của thị trường Bán lẻ Dược phẩm Việt Nam theo loại sản phẩm?

Thuốc kê đơn chiếm thị phần lớn nhất, chiếm hơn 60% doanh thu bán lẻ của các nhà thuốc. Sự thống trị này được thúc đẩy bởi sự gia tăng tỷ lệ mắc các bệnh mãn tính như bệnh tim mạch, tiểu đường và tăng huyết áp, những bệnh này đòi hỏi phải dùng thuốc thường xuyên.

Q3: Động lực thúc đẩy sự tăng trưởng của thị trường Bán lẻ Dược phẩm Việt Nam là gì?

Các yếu tố chính thúc đẩy bao gồm chi tiêu cho chăm sóc sức khỏe ngày càng tăng, đô thị hóa, nâng cao nhận thức về sức khỏe và sự ưa chuộng ngày càng tăng đối với các chuỗi nhà thuốc có thương hiệu. Các sáng kiến của chính phủ về tuân thủ nghiêm ngặt hơn đối với đơn thuốc và việc áp dụng các giải pháp y tế kỹ thuật số cũng hỗ trợ mở rộng thị trường.

Câu hỏi 4: Các công nghệ và xu hướng mới nổi trong thị trường Bán lẻ Dược phẩm Việt Nam là gì?

Các xu hướng chính bao gồm bán lẻ đa kênh, áp dụng đơn thuốc điện tử, các tùy chọn Mua Ngay Trả Sau (BNPL), quản lý hàng tồn kho dựa trên AI và mở rộng chuỗi nhà thuốc nhanh chóng. Những xu hướng này đang thay đổi trải nghiệm của người tiêu dùng và thúc đẩy các nhà thuốc độc lập đổi mới.

Q5: Đâu là những thách thức chính trong thị trường Bán lẻ Dược phẩm Việt Nam?

Thị trường đối mặt với những thách thức như nhạy cảm về giá, tuân thủ quy định, phân mảnh do các cửa hàng độc lập và niềm tin kỹ thuật số hạn chế đối với các nền tảng dược phẩm điện tử. Ngoài ra, những hạn chế về hậu cần và chuỗi cung ứng ở khu vực nông thôn tạo ra rào cản cho các nhà khai thác có tổ chức.

Q6: Khu vực nào chiếm ưu thế trên thị trường Bán lẻ Dược phẩm Việt Nam?

Miền Nam Việt Nam, dẫn đầu là Thành phố Hồ Chí Minh, chiếm ưu thế trên thị trường nhờ mật độ dân số cao, cơ sở hạ tầng y tế tiên tiến và sức mua mạnh mẽ. Nơi đây đóng vai trò là khu vực thử nghiệm cho các mô hình nhà thuốc hiện đại và các sáng kiến y tế kỹ thuật số.

Q7: Ai là những người chơi chủ chốt trên thị trường Bán lẻ Dược phẩm Việt Nam?

Một số công ty hàng đầu trong ngành Bán lẻ Dược phẩm Việt Nam bao gồm:

• Công ty Cổ phần Dược phẩm FPT Long Châu

• Công ty Cổ phần Dược phẩm Pharmacity

• Nhà thuốc An Khang (Tập đoàn Thế Giới Di Động)

• Công ty TNHH Trung Sơn Alpha (Dongwha Pharm)

• Nhà thuốc ABC

• ECO Pharma

• Công ty Cổ phần Dược Hậu Giang

• Guardian (CÔNG TY TNHH THƯƠNG MẠI VÀ ĐẦU TƯ LIÊN Á CHÂU)

• Nhà thuốc Phano

• MEDiCARE

Q8: Việc áp dụng e-pharmacy đang phát triển như thế nào ở Việt Nam?

Việc sử dụng các hiệu thuốc trực tuyến (E-pharmacy) đang tăng trưởng ổn định khi người tiêu dùng ưa chuộng việc đặt hàng trực tuyến, giao hàng tận nhà và các tùy chọn thanh toán kỹ thuật số. Tuy nhiên, những thách thức như xác minh đơn thuốc và lo ngại về thuốc giả đòi hỏi quy định chặt chẽ và các giải pháp công nghệ tiên tiến để đảm bảo lòng tin và tuân thủ.

Q9: Cơ hội nào đang tồn tại cho các nhà đầu tư và doanh nghiệp trong lĩnh vực Bán lẻ Dược phẩm Việt Nam?

Cơ hội lớn nằm ở việc mở rộng dựa trên nhượng quyền thương mại, thâm nhập vùng nông thôn, tích hợp thương mại điện tử và hợp tác với các nhà cung cấp dịch vụ chăm sóc sức khỏe. Đầu tư vào các hoạt động được hỗ trợ bởi AI, các ứng dụng y tế kỹ thuật số và chương trình khách hàng thân thiết có thể tăng cường đáng kể sự tương tác và lợi nhuận của khách hàng.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường kéo dài chân bằng đinh nội tủy: Phân tích hiện tại và dự báo (2025-2033)

Chú trọng vào Công nghệ (Đinh Nội tủy Kéo dài Điều khiển bằng Từ tính, Đinh Nội tủy Kéo dài bằng Động cơ, Đinh Nội tủy Kéo dài Cơ học); Chỉ định (Chỉ định Y tế/Tái tạo, Kéo dài Thẩm mỹ/Chiều cao); Loại xương (Đinh Kéo dài Xương đùi, Đinh Kéo dài Xương chày); Mục đích sử dụng (Bệnh viện, Phòng khám Chỉnh hình Chuyên khoa, Khác); và Khu vực/Quốc gia

Thị trường Thiết bị Theo dõi Áp lực Nội sọ Không xâm lấn: Phân tích Hiện tại và Dự báo (2025-2033)

Chú trọng vào Công nghệ (MRI/CT, Siêu âm Đường kính Bao Dây Thần kinh Thị giác (ONSD), Doppler Xuyên sọ (TCD), Quang phổ Cận hồng ngoại (NIRS) và các công nghệ khác); Ứng dụng (Chấn thương Sọ não, Viêm màng não, Đột quỵ, Xuất huyết não và các ứng dụng khác); Người dùng cuối (Bệnh viện & ICU, Phòng khám Thần kinh, Dịch vụ Cấp cứu & Xe cứu thương, Cơ sở Chăm sóc tại nhà và các đối tượng khác); và Khu vực/Quốc gia

Thị trường Theo dõi Đường huyết Đông Nam Á: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Sản phẩm (Hệ thống Đo Đường Huyết Tại Nhà (SMBG), {Máy đo đường huyết, Que thử, Kim và Thiết bị lấy máu}, Hệ thống Theo dõi Đường huyết Liên tục (CGM), {Cảm biến, Bộ phát, Bộ thu}); Ứng dụng (Quản lý bệnh tiểu đường, Theo dõi sức khỏe & Thể trạng, Khác); Người dùng cuối (Bệnh viện & Phòng khám, Cơ sở chăm sóc tại nhà, Trung tâm chẩn đoán, Khác); và Quốc gia.

Thị trường Thiết bị Nội soi Ổ bụng Trung Đông & Châu Phi: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn Mạnh Theo Sản Phẩm (Hệ Thống Năng Lượng, Hệ Thống Hỗ Trợ Robot, Ống Nội Soi Ổ Bụng, Thiết Bị Bơm Hơi, Thiết Bị Hút và Thiết Bị Tiếp Cận), theo Ứng Dụng (Phẫu Thuật Tổng Quát, Phẫu Thuật Đại Trực Tràng, Phẫu Thuật Béo Phì, Phẫu Thuật Phụ Khoa, Khác), Theo Người Dùng Cuối (Bệnh Viện & Phòng Khám và Phẫu Thuật Ngoại Trú), Theo Quốc Gia (Ả Rập Saudi, UAE, Ai Cập, Nam Phi, Thổ Nhĩ Kỳ, Israel và Phần Còn Lại của Trung Đông & Châu Phi)